年前忙着私募基金的相关工作加上虎年春节假期,有差不多小一个月没有更新内容了。今年说了分享自己学习道琼斯指数成分股公司的研究,那么今天我们就从道指成分股中占比最高的一家美国联合健康保险公司(United Healthcare Group)讲起。@$联合健康(UNH)$

美国联合健康公司,作为全美最大的健康保险以及健康管理综合服务商,在美国商业社会活动中有者举足轻重的作用,健康产业也是美国长期领先世界水平的行业。公司在2021财年,实现了近2900亿的收入,净利润约180亿,同比增长近12%,自由现金流约200亿美元。目前市值(2022年2月)约4500亿美元,截止2022年2月3日,公司占道琼斯指数权重约9.2%,标普500指数权重约1.2%。并未纳入纳斯达克指数。

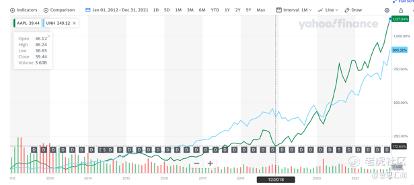

过去10年里(FY2012-FY2021)算上股息回报,公司为股东创造了约10倍的股东回报。公司从一个200亿市值不到的大公司,成为了一家市值近5000亿的超级企业。公司每股股息从2012财年的0.8美元/股,增长到2021财年的5.6美元/股,保持了每年的稳定增长。 公司自2012年9月被纳入道琼斯指数之后的近十年时间里,大幅跑赢所有指数。

然而,尽管公司呈现了十年的长牛,10年的K线也很漂亮,但这毫无意外,公司过去10年间,每一年的波动同样是巨大的。每年波动20-30%,甚至100%也都是出现过的事情。

当然,如果你对公司的认知足够清晰,即便在10年前买在了最高点,如果可以持有十年至今,不仅通过分红可以拿回近一半的成本。同时,可预见的未来,分红大概率还会不断的增长。股价带来的回报更加不用多讲。

尽管说像UNH这样的道琼斯指数的扛把子在过去10年里大幅跑赢主流的三大指数,然而道指本道却依然是三大股指里面最弱的一个,这背后的原因是什么呢?

- 道指跑不过标普和纳指的秘密

道指在过去几年输了纳指与标普不少,市场的普遍感官是因为道指都是传统蓝筹居多,不如纳指中的新生力量具有活力,也不如标普指数更加的平衡。但如果你从微观层面来看,通过常识,你会发现并非如此。而实际上原因也并不复杂。但原因却可能是你从未想到过的,因为苹果……$苹果(AAPL)$

苹果公司在标普(7%)以及纳斯达克指数(11%)中现在的权重,其实与美国联合健康在指数中的权重相当。但尽管说美国联合健康在过去10年的表现中也已经很牛了,但相对于苹果公司似乎依然有点差距。

但事实上,细心的朋友可能已经发现,在这十年的中的前几年,2012-2015年期间,联合健康的回报整体都好于苹果公司,而苹果公司于2015年3月也同步入选的道琼斯指数的成分股,那么既然,联合健康和苹果同样都是标普与道琼斯指数的成分股,为何两指数在2015年3月至今的道琼斯依然跑不过标普呢?这里,依然怪苹果,因为苹果股票拆分了……

由于道琼斯指数在成分股编制的过程中是按照股价加权平均,而非市值加权平均,所以在纳入指数后,由于公司进行了1拆4的拆分,导致了公司股价的变化,影响了其在道指的权重水平,使得苹果在过去5年的大放异彩并没有给道指作出更多的贡献,而相反,标普和纳指都是按照市值加权来进行权重设计的,所以公司拆分并不会影响其权重设计。

简单假设一下,如果过去10年苹果公司不进行拆分(一次1:7,另外一次1:4),那么现在的股价将是现在的28倍,那么苹果公司的股价按照现在170进行复权,如果不拆分将会达到4760元(170*28=4760),那么道指如果不剔除苹果的话,苹果现在的指数权重占比可能会超过60%以上。那么过去5年的回报也将会秒杀纳指或标普。

当然如果那样,道指会不会就改名叫苹果指数了呢?

- 联合健康保险公司的业务

好了,让我们将注意力转回到联合健康公司的业务本身。公司的业务根据公司提供的产品类别,与集团归属两个不同的口径同时进行了披露。

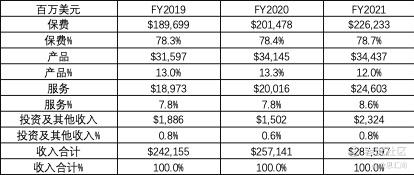

按照产品类别来讲,公司主要收入是健康险的保费收入,同时提供相关的医疗保健的产品与服务。

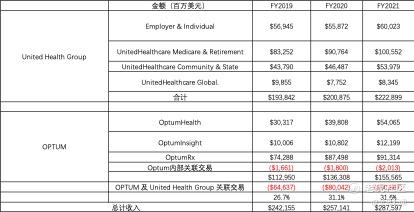

如果按照集团来分,公司主要业务收入分别来自于Untied Healthcare Group以及OPTUM。这里面主要的收入还是来自于Untied Healthcare Group。当然这里主要的来源依然是保费收入。

但是从收入结构上来看,United Health Group除了来自企业与个人的商业健康险外(Employer & Individual),其中很大一部分保费收入是来自于美国**的Medicare以及地方政府的相关保障 Medicaid。

什么是Medicare,什么又是 Medicaid呢?Medicare和 Medicaid是美国政府1965年起推出的对于私人保险无法覆盖的低收入或严重疾病人群的公共健康保险服务。其中Medicare是中央政府的保障项目,主要针对65岁以上或存在严重疾病的人群,Medicaid主要是州一级政府与**共同为低收入家庭提供的健康保障的服务。

Medicare主要包括四个部分(Part A, Part B, Part C,以及 Part D),其中Part A主要覆盖住院费用,包括护士护理等等,Part B主要覆盖门诊费用,医生问诊,常用医疗设备,基本检测,甚至包括急救车服务等等,Part C类似于一个高端版的Medicare,个人可以针对自己的情况,根据商业保险公司提供的服务自行做选择,这其中最大的大头应该是part D,主要覆盖门诊病人的处方药的保险。Part D也是完全由像联合健康公司这样的私人保险公司与政府签订合同后,来去像患者提供服务的。这一块的数据在公司年报里面有进一步的披露,在这里不做进一步的展开了。

我们在来看看公司的运营成本,运营成本中,最为主要的就是支付患者的医疗费用及相关的医疗产品的费用,这两块分别占到了收入的65%和11%,合计超过了75%。运营成本基本维持在收入的15%,由于保险费用基本会根据每年的赔付的情况做一定微调,公司长期以来的产品定价,收入与成本结构都相对的稳定与高效。

美国的医疗成本之贵,是全球公认的,过去10年间,公司业务保持了稳健的增长,但和科技公司不同,公司收入与运营利润的增长率,基本保持在10%-12%,相对于很多科技企业来讲,还是差了很多,高股东回报最主要还是10年前相对来讲估值便宜一些,另外目前的估值确实有点高。但是高估值的背后,同样映射出这个产业中,一些新的变化。

- 资本同样有道义:洞察传统领域的新趋势

传统医疗体系中,最为常见的做法就是基于服务来进行收费(Fee for services),例如整个的医疗系统往往都是围绕提供的医疗设备,服务,产品的量来进行费用的支付,但基于服务来进行收费的方式相对来讲,很难衡量对于患者带来的价值的评估。例如同样去门诊看病,是否每一个患者都需要去到现场,手术之后的康复期,是否需要定期的现场复查,还是可以通过现代的科技手段,远程问诊,传感技术来进一步优化医疗资源的效率,这也是最近几年逐步兴起的基于价值的付费服务(value based service)。当然,由于价值的确立这件事上,目前依然还很难有统一的标准,目前这种基于价值服务的模式有非常多种,但毫无疑问,这也是目前这一领域增长最快的部分。而这部分的发展就逐步将科技的发展与健康管理进行了更加深度的融合。

- 医保的钱,一样可以来投资

另外一点,通过了解联合健康让我看到了美国医疗体系中,非常独特的一点,公司除了经营健康保险业务外,同时还在OptumHealth旗下经营健康银行的业务,Optum Bank,什么是健康银行呢,健康银行主要是为客户开设个人医疗储蓄银行卡,Health Saving Accounts,简称HAS,有点类似于我们国内的医保账户,存进去的钱可以免征个人所得税,但只能用于支付相关的医疗费用。但是与国内医保不同的是,国内的医保卡中的钱只能以现金的形式存在卡里,而美国的健康储蓄账户(HSA)是可以用来进行理财投资的。可以用来进行股票与基金的相关投资,当然个人也同样需要为自己的行为来负责。

小结

总体来讲,这是一家公司治理完善,传统产业处在变革期中,积极有所作为的公司。当然现在的股价确实不算便宜,但似乎又很难说贵的离谱。无论如何,这是一家值得长期关注的公司。

精彩评论