摘要

受疫情影响,我们预计公司Q2外卖增速有所放缓,到店酒旅有所下滑;但6月以来各项业务恢复节奏明显加快,整体情况好于预期。长期来看,疫情短期扰动不改公司长期空间与竞争力,维持“强烈推荐”评级。

正文

外卖:Q2受疫情影响增速放缓,6月以来恢复节奏加快,整体好于预期。公司Q2外卖业务虽受疫情影响,但6月以来疫情影响明显减弱,单量恢复正增长,我们预计 Q2单量增长3%。除单量提升外,Q2高线城市疫情期间补贴率明显下降,收入恢复情况好于单量恢复情况。利润率方面,在补贴下降+单均配送成本控制良好的预期之下,我们预计Q2 外卖运营利润将达到33亿。长期看,对标日本便利店中食,外卖作为更高效便捷的餐饮解决方案,渗透率仍有较大提升空间;同时,拼好饭、团餐等新业务带来的新增量也值得期待。此外,外卖UE弹性较高,补贴、配送成本下降,商家广告费提升均能有效改善UE。

到店酒旅:疫情防控更加精准,到店酒旅6月起明显恢复。6月以来居民出行和线下消费有所复苏,到店酒旅业务恢复情况好于预期。到店方面,国内疫情防控更加精准,防控范围有所缩减;叠加各地政府发放消费券及各类消费政策刺激,利好到店业务恢复。酒旅方面,行程卡去星便于居民出行,利好酒旅业务复苏。我们预计公司到店酒旅业务4、5月受疫情影响显著,6月起影响减弱并有明显反弹;预计Q2到店酒旅业务收入下滑20%,OPM为40%。长期看,到店与酒旅业务线上渗透率仍有大幅提升空间,且公司竞争优势显著,持续看好到店酒旅业务长期发展潜力。

新业务:优选提效,闪购潜力凸显。公司新业务发展态势良好,我们预计Q2新业务收入同比增长37%,经营亏损为80亿元。优选方面,公司今年在兼顾高增长的同时,更加关注经营提效。闪购方面,即时零售受疫情催化渗透率提升明显,闪购对外卖用户加快渗透,借助外卖运营经验全品类、多业态布局,空间广阔,看好即时零售高速发展和闪购市占率进一步提升。买菜、团好货、快驴等亦快速发展,持续创造新增量。

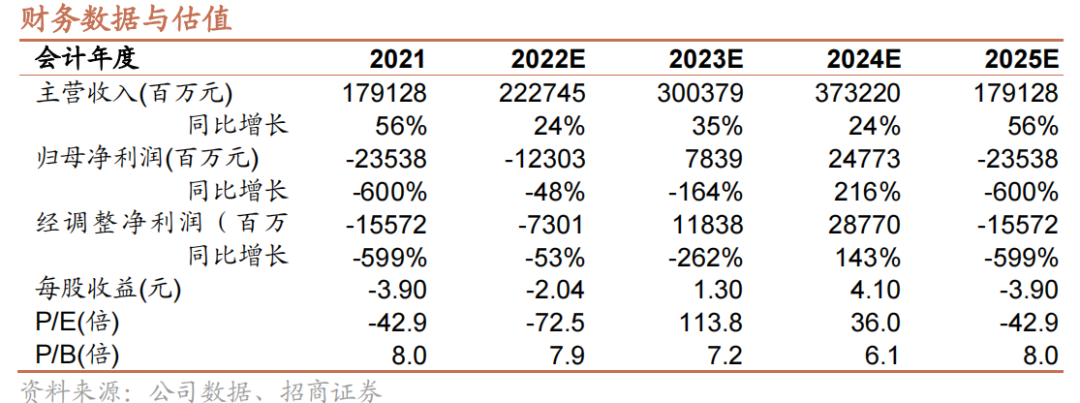

投资建议:公司业务成长性与壁垒兼具,组织战略远见与执行力俱佳。短期扰动不改长期增长空间,我们调整2022-2024年收入预测分别为2227.5/3003.8/3732.2亿元,维持“强烈推荐”评级。

风险提示:政府监管风险;疫情持续程度超预期;行业竞争加剧;新业务发展不达预期。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制,仅对中国境内投资者发布,请您自行评估接收相关内容的适当性。本公司不会因您收到、阅读相关内容而视您为中国境内投资者。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

End

附录

参考报告

【招商商业】美团22Q1财报点评:疫情扰动不改主业经营韧性

【招商商业|深度报告】即时零售成势,闪购再创美团增长新曲线——即时零售深度报告之二

【招商商业】美团22Q1前瞻:疫情扰动不改长期空间与竞争力

【招商商业】美团:长期有耐心,空间与壁垒兼具

【招商商业 | 美团反垄断处罚事件点评】靴子落地市场担忧缓解,规范化运营不改长期盈利能力

免责声明

本推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本号的行为或者收到、阅读本号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本号的内容而引致的任何损失承担任何责任。读者不应以本号推送内容取代其独立判断或仅根据本号推送内容做出决策。

精彩评论