作 者 | 磊哥

来 源 | 三石观察

今天刷数据,看到过去五年中国商品房销售面积、房屋新开工面积、汽车销量、空调销量、冰箱销量、洗衣机销量、手机产量、啤酒产量、白酒产量的年度值呈现了失去增长趋势的迹象,粗钢表观消费量、十种有色金属产量、能源消费量的年度值保持温和增长的趋势。最近在认真研读德鲁克1984年的专著《创新与企业家精神》,边看边回忆熊彼特的《经济发展理论》,加上最近一段时间中国产业政策的调整,忽然有很多问题再次集中出现在脑海中。这些问题,2005年以来一直困扰着自己,思考很多,但是毕竟是规范经济学的研究领域,很多东西没有定法,更多是一种主观意义上的看法与选择。

这篇思考的主题大致涉及三个领域,第一个领域是中国传统行业的增长空间问题,第二个领域是传统高科技行业的国内产业替代问题,第三个领域是教育培训等行业的价值观选择问题。

对传统行业的增长空间问题的思考

2021年中国商品房销售面积预计在17亿平方米+的水平,房屋新开工面积在22亿平方米+的水平(其中住宅16.5亿左右),房屋新开工决定了房屋的供应,显著影响水泥、钢材、玻璃、PVC等建筑材料的消费需求。如果房屋新开工面积年增速为7%,那么十年之后年度水平将达到43亿平方米。如果年增速为3%,那么十年之后达到29亿平方米,其中住宅占比75%左右,约21.75亿平方米。

21亿平方米住宅新开工是什么概念呢?按每套100平米计算,每年新开工是2100万套。

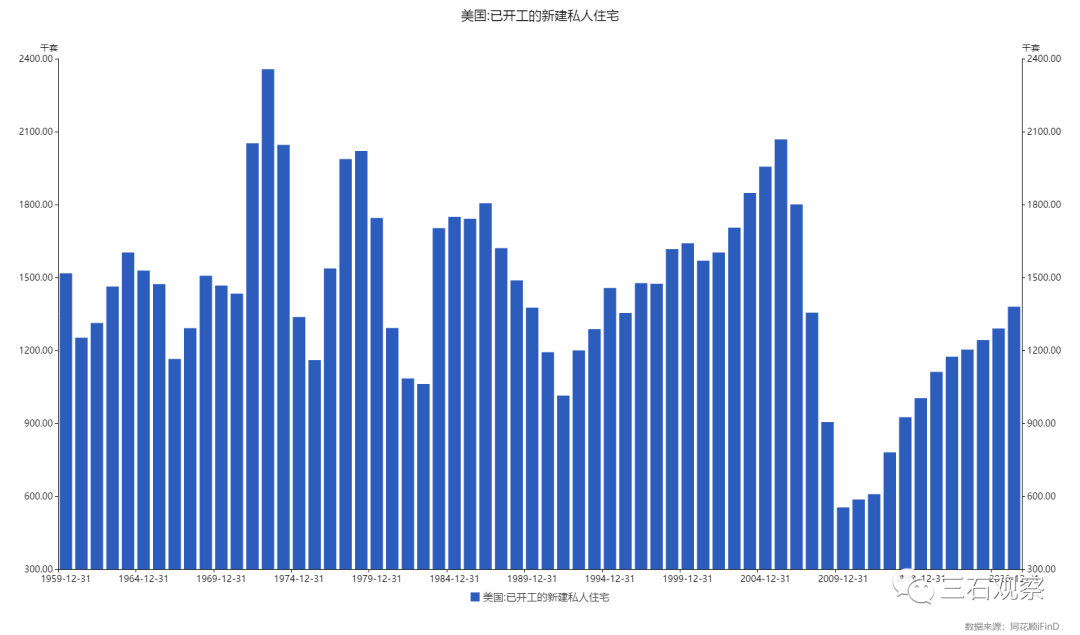

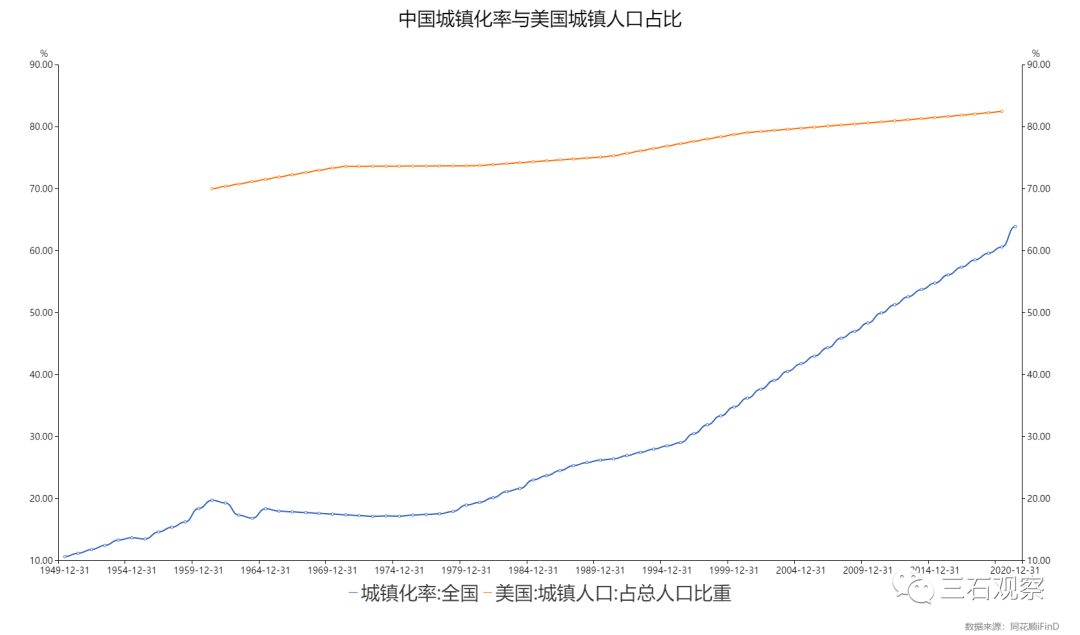

美国1959年以来的峰值在200万套住宅新开工每年。中国人口是美国的5倍左右,当中国城镇化率达到美国的水平,中国长期可持续的每年开工套数应该低于1000万套。这意味着3%的新开工面积增速是难以实现的。1959年美国城镇人口占比70%,中国2020年城镇化率63.89%,过去十年从51.27%提高至63.89%,这意味着5年到7年时间中国城镇化率就能达到美国1959年的水平。如果我们认为美国的年度房屋新开工套数是一个相对可以接受的水平,那么中国年度住宅新开工面积将从当前的1650万套左右(每套按100平米计算)回落至1000万套的水平,而不是每年3%到7%的增长。

如果中国房屋新开工面积要系统性高于美国的过去60年的水平,那么我们需要找到一些差异性的系统性因素来提供逻辑支撑。

图1:美国年度新开工私人住宅套数

图2:中国和美国城镇化率对比

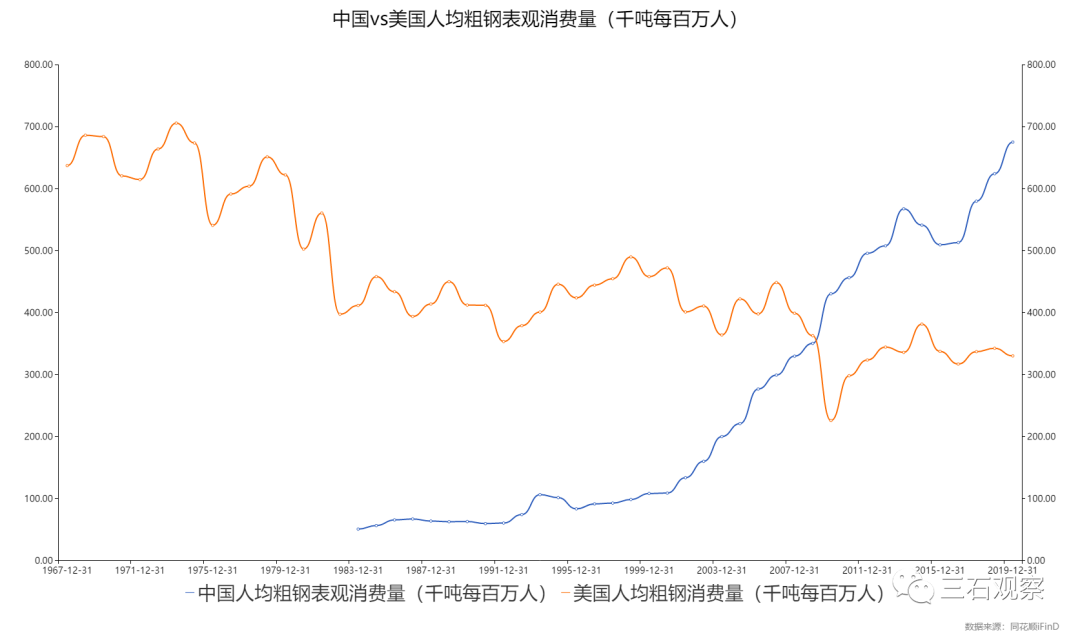

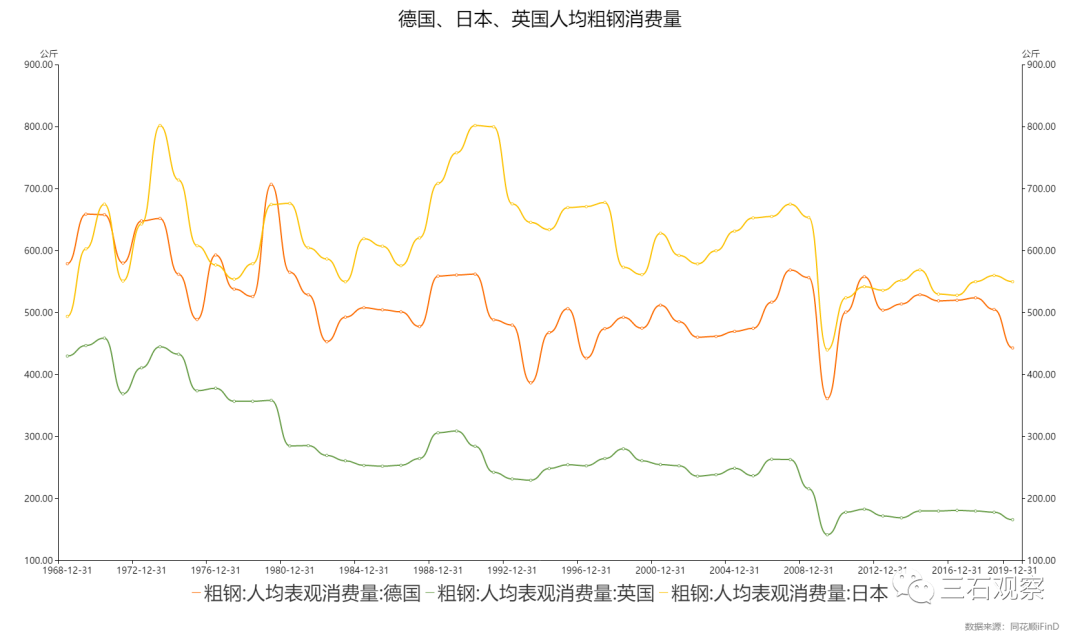

2019年中国人均粗钢表观消费量为675千吨每百万人(千克每人),美国1967年至1974年在这个水平,之后逐渐回落至300至350区间。从人均粗钢消费量的绝对水平来看,当前中国房屋和基建需求有可能处在100年周期的顶部区域(缺乏美国1900年至1067年人均粗钢消费量数据)。当前德国、日本和英国人均粗钢消费量均低于600。这意味着10年之后,中国人均粗钢消费量是低于2019年和2020年的水平的。

图3:中国和美国人均粗钢消费量

图4:德国、日本和英国人均粗钢消费量

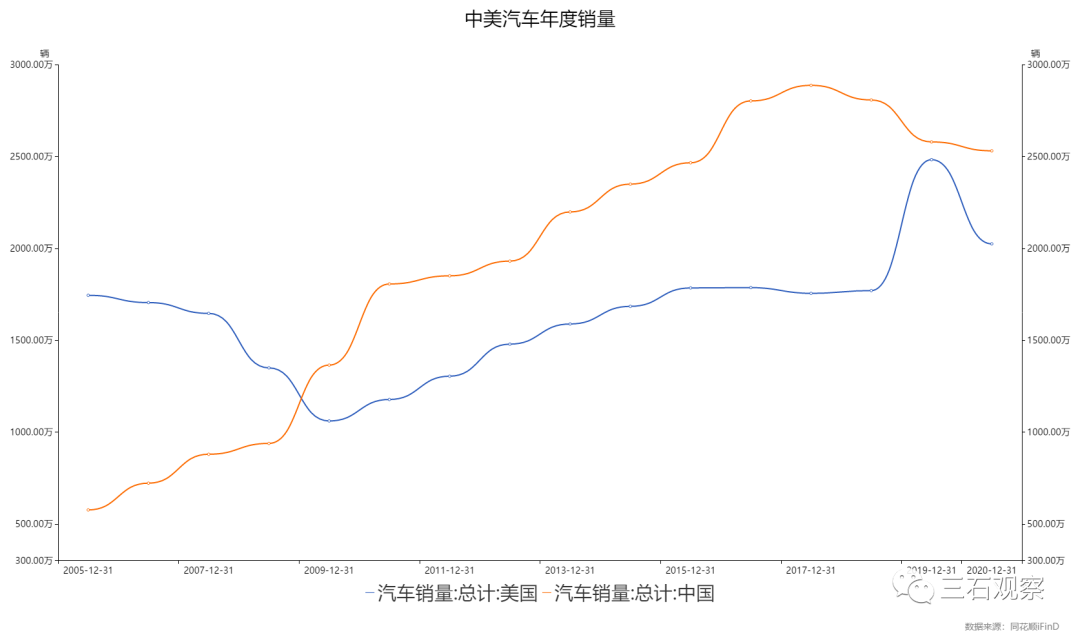

中国年度汽车销量已经超过美国的水平,如果按照人均视角,中国还有约5倍的成长空间;如果按照国土面积、大城市数量、城市道路规划视角,中国汽车销量继续增长的空间有限。我们可以从北京、上海、深圳限制新增小客车数量的视角来推断未来汽车销量增长趋势。逻辑上,以趋势外推的视角来看,中国汽车销量已经呈现见顶回落的迹象。

图5:中国和美国汽车年度销量

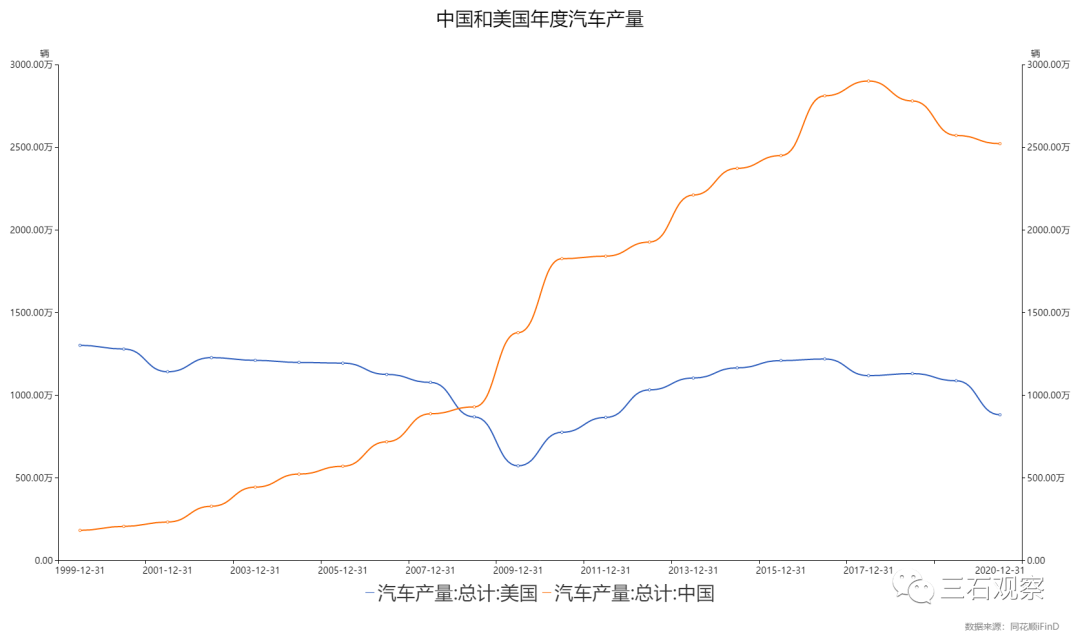

图6:中国和美国汽车年度产量

从人均年度住宅新开工套数、人均粗钢消费量来看,未来10年至30年,住宅、粗钢这两个行业的产量和销量规模大概率缓慢回落,或者冲高回落;以中美城镇化率的水平来看,叠加碳达峰的限制,2021年至2022年很可能迎来这两个行业大周期的高点。

传统高科技行业的国内产业替代问题

最具有代表性的是半导体行业,包括半导体设备、半导体生产、封测等。硅基芯片3nm之下具有量子效应,专业学者认为这是硅基技术的天花板。因此,可以认为半导体行业是一个成熟行业。与钢铁等传统行业不同的是,半导体行业门槛高,全球以美国、日本、韩国和中国台湾的企业为主。

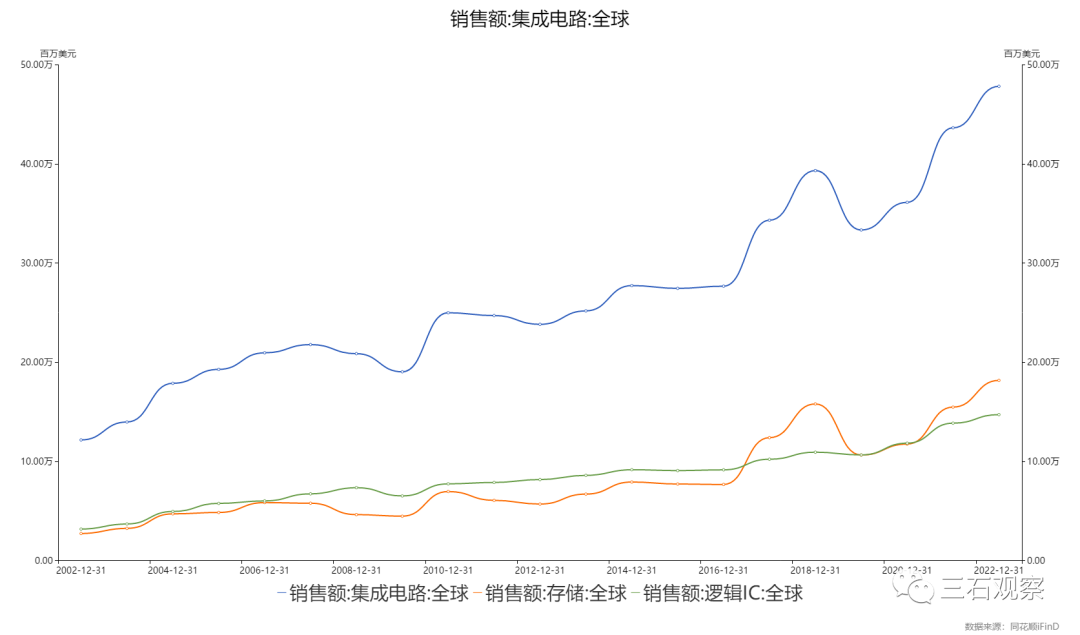

半导体分为设计、生产两大领域,其中生产的关键环节是光刻机,如果不能突破光刻机的旗舰技术,就不能生产28nm之下的芯片。台积电28nm以下的业务占比在60%左右。2020年全球集成电路销售额在4000亿美元左右,约合人民币2.6万亿人民币。半导体设备销售额在600亿美元左右,约合人民币2900亿人民币。整个集成电路产业销售额在9000亿美元左右,约合人民币5.85万亿人民币(对比2020年中国商品房销售额为17.36万亿;有学者认为中国房价系统性下降30%是否可以接受的,在商品房销售面积未来十年下降的预期下,房价再下降30%,相当于中国少了一个全球半导体产业的销售额,仅仅依靠半导体产业尚难以对冲房价下行对名义收入的冲击。中国年度基建投资额在15万亿人民币至17万亿人民币区间。)

图7:全球集成电路销售额

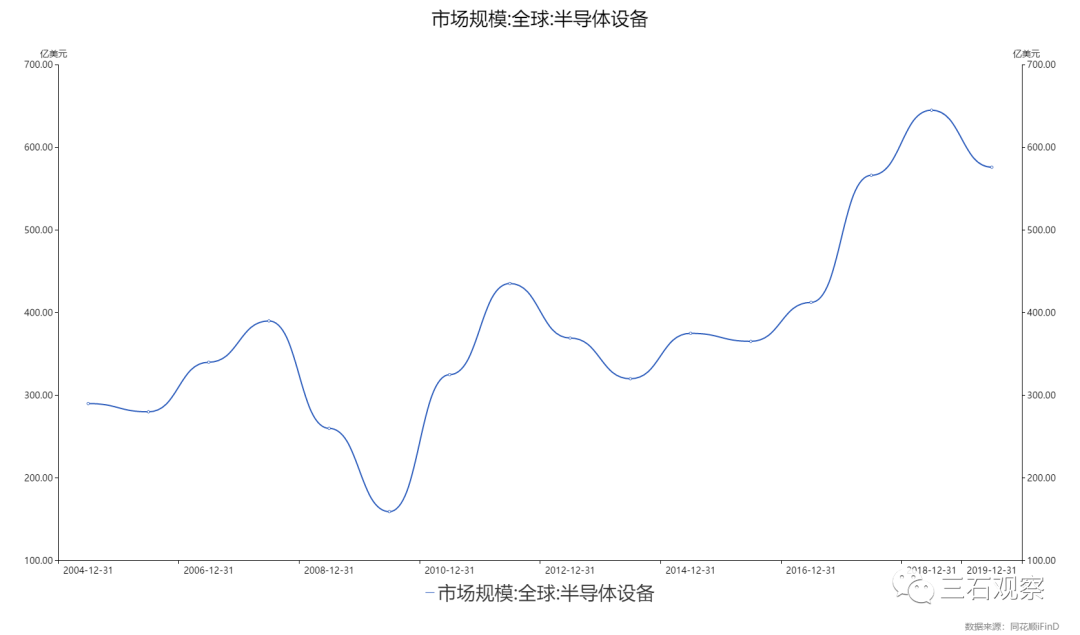

图8:全球半导体设备市场规模

图9:全球集成电路产业年度销售额

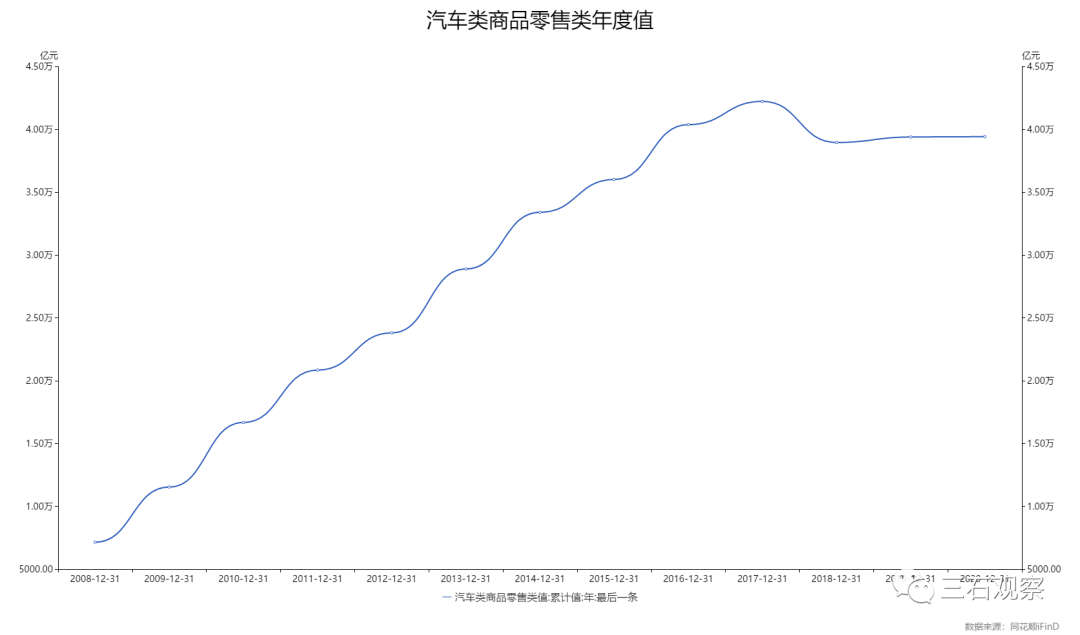

如果中国拿到4500亿美元——约2.92万亿人民币——50%的全球集成电路份额,那么需要从台积电、三星、英伟达、高通、英特尔、AMD等公司拿走一半市场的份额,技术水平要高于或者与这些公司持平,要能够达到或者超越ASML的水平。在能够实现的前提下,3万亿的销售额大约相当于中国商品房销售额的20%左右,相当于中国汽车年度销售额4万亿的75%。

图10:中国汽车类商品年度销售额

全球半导体行业的规模,不及中国房地产行业,但是建立在半导体行业基础之上的IT产业规模却十分巨大,尽管没有确切的销售额数据,但是可以从美国前10大市值公司看出来。半导体行业相关的公司有苹果、微软、谷歌、亚马逊、FACEBOOK、特斯拉(自动驾驶)、英伟达,共7家,总市值高达10.53万亿美元,约合人民币68.44万亿人民币。

当前,全球半导体行业是美国主导的,静态的估计,如果中国国产替代50%的美国市场份额(软件也替代50%),估值不变,美国7家大型上市公司将损失34万亿人民币的市值。看来,这不是一件在技术上上很容易就能实现的事情,我们需要考虑到美国这些顶级公司也在持续加大研发力量,比如近期特斯拉公司推出了具有超级计算能力的机器人,英伟达公司的40系显卡按照惯例将在年内推出,台积电正在攻克3nm的制造工艺,英特尔准备基于台积电代工推出7nm及以下工艺的CPU,AMD还在继续改进自己的zen架构。

从1947年出现贝尔实验室发明了第一只三极管,半导体行业已经发展了70余年。只不过对于中国来说,我们尚在起步阶段,对于欧美来说,这已经算是一个成熟行业了,比如英特尔,AMD的估值分别为11倍(pettm,下同)和37倍,因为AMD推出ZEN架构优于英特尔,也只获得了37倍的估值。具有绝对技术领先的ASML估值为58倍。

拿下了光刻机,就能拿下14nm以下的工艺,就能设计并制造低能耗高算力芯片,替代一部分进口,能够预期大约3万亿人民币的市场规模。诚然,技术路径问题难以预测,毕竟科学知识无法预测科学知识自己的未来,当年牛顿三大定律未能预测出来相对论。我们只能边走边看。

知识增长、企业家精神与经济增长

在2007年的时候,梳理过一个简单的模型思路,经济增长可以分为n个行业,当已经存在的n个行业增长速度下降时,经济增长就依赖于n+1......n+10个行业的出现与扩张,比如蒸汽机的出现、内燃机的出现、汽车的出现、飞机的出现、移动通信的出现,等等。我们习惯称之为科技革命,也有人称为康波周期。目前,我们还没有看到新一轮的科技革命。我们想要发展的半导体是替代美国的供应,发展的纯电动车是替代燃油车的供应,高端的是宝马奔驰奥迪的供应,是德国的供应,但是这也并不容易。2021年上半年保时捷taycan 交付近2万辆,特斯拉model s/x 交付4000辆左右。想在高端车型替代德国汽车工业体系,可能需要数年,甚至数十年的时间。当前兴起的云计算等领域,微软、亚马逊和谷歌已经先行一步,实现较高了营业收入,比如最近几个季度,微软云业务收入占比在30%左右。

新兴行业扩张带动经济增长的逻辑顺序是:第一步,知识的增长;第二步,知识的融合;第三步,新产品的出现;第四步,成功商业化,规模经济,带动产业的持续扩张。如果一个企业、一个国家要持续引领全球经济的新经济增长点,即新的产业扩张,就需要引领知识的增长点。离知识最近的全球性企业会最早会实现新知识的商业化,这个从华为5G技术的发展历程中可以清晰的看出来,任正非在接受采访时也透露了3G技术是俄罗斯一个青年数学家突破的。

依照此逻辑,我们思考的问题是,科学是什么?科学精神是什么?人类的知识增长是如何实现的?大学起到了什么样的作用?我们要如何才能实现在某些领域引领人类知识的增长?我们需要围绕这些问题,展开系统思考,并调整相关的规则,使之与科学知识的增长要求相匹配。做好了,我们就能够实现引领新的产业与全球的新的经济增长点。

教育培训行业的培训内容

钢琴、声乐、绘画、马术等偏爱好类的培训是能够理解的。每个家庭都有选择自己爱好的权力,高质量供应也是消费者需要的。至于学科培训,是否必要,这个值得思考。比如,小学学初中的课程,初中学高中课程,高中学大学课程,那上了大学学什么呢?按道理,上了大学,应该更加努力的学习知识,再研究,以拓展人类知识边界,进而培育新的产业,拓展人类的生存空间。

义务教育阶段,所有学生都提前学习学科知识,放在整个人生过程来看,可能是缺乏意义的。毕竟,这些课程按部就班的学,并不会制约学生在研究生博士阶段的研究能力。所有学生都上辅导班,其目的是单一的,就是为了高考等选拔考试,但是学科培训并不能改变总体结果,即考上清华北大等名校的学生总数是相对稳定的。结果是,全社会为此支付大量的人力(培训老师的时间花费),家长和学生的时间,本来这些精力可以放在其他领域。货币金融是一个视角,生产供应是另外一个视角。从生产供应的视角来看,大量人力和时间用在学科提前培训上,或许是一种比较大的浪费。

高智商的老师,如果调整到知识创造的领域,而不是提前给学生灌输以后也会掌握的学科知识,是不是更有利于人类知识边界的拓展呢。这个问题是值得思考的。如果对教育有兴趣,是不是可以考虑读博士,留高校当老师,把精力更多放在培养研究生领域。

涉及到价值观选择,没有对错问题,只有选择问题。我们能够确认的信息是,比如,北京10万+的每届学生,每人每年花费10万元提前学习学科知识,总量结果依然是10%左右的学生考上比较好的重点本科,其余的学生依然是只能选择普通的高等学校。即便每人每年花费20万元,也依然不会改变总量结果。至于是不是要花10万、20万的培训费,这就是一个价值观选择的问题。

存在的困境是清晰的,主要是很多家长不能接受自己孩子的平庸,这个平庸的定义不是孩子自己选择,也不是家长选的,而是一种社会思潮(家长和孩子都受此心理主导),即考不上重点大学,自己就不优秀,自己的孩子就不优秀。如果不优秀就带来大量的痛苦,那么90%的家庭将充满了痛苦,而不是欢乐。这种价值观,很大可能是有问题的。倾向于认为价值观、标准、范式应该是多元的,而不是单一的。

至此,我们终于谈到了标题中的认知模式问题,即何种认知是我们的社会应该倡导的。人生的终极意义是开化自己?超越别人?还是其他呢。这个问题从大学一年级思考到现在,20年过去了,当前倾向于认为,人生的意义更多在于认识自己、发展自己,找到自己的兴趣所在,如果能实现更多的社会价值就更好,而不是非要比别人分数高,比别人收入高。如果凡事都要跟别人比,都要争个高低,所有人都是这种价值观、人生观,那么能够开心的人可能普天之下没有几个人,毕竟,人外有人,天外有天。

基于上述的理解,教育培训行业,学科培训,全民参与,以图在选拔性考试中取得更高的名次,可以归为个人理性与集体非理性,并且或许是一种人类认知模式的缺陷。打破集体非理性,需要一个外力,这大致是当前教育培训行业的政策调整逻辑。再次强调,规范研究领域,没有正确与错误,只有选择。价值观没有谁比谁更好,仅仅是一种选择而已。

认识模式与传统行业的增长空间关系再思考

在分析教育培训行业的认识模式之后,我们还可以引入到传统行业的合意性(价值观偏爱的)增长问题。举一个很微小的例子。

10公里之内非得开车上下班吗,特别仅仅是上下班通勤。最近半年,从开车上下班转为骑车上下班了,通勤时间从之前的2个小时下降到1个小时。减少了汽油消费量,增强了体质,节约了时间。如果有什么损失的话,可能存在的一个损失点——社会曾经一度认为开车是一种成功的标志,是社会身份地位的象征,如果社会思潮和认知模式转变,转而认为有更好的身材、更健康的身体才是成功的标志,那是不是跑步上班、骑行上班是一种更受欢迎的出行方式呢。

从微观经济学理论视角来看,让认知模式转变,消费者无差异曲线也会改变,即便是汽油的消费下降了,当我们给予时间节省、良好身材更高的效用水平,我们的无差异曲线依然可以是外移的,消费者总福利水平是增加的。

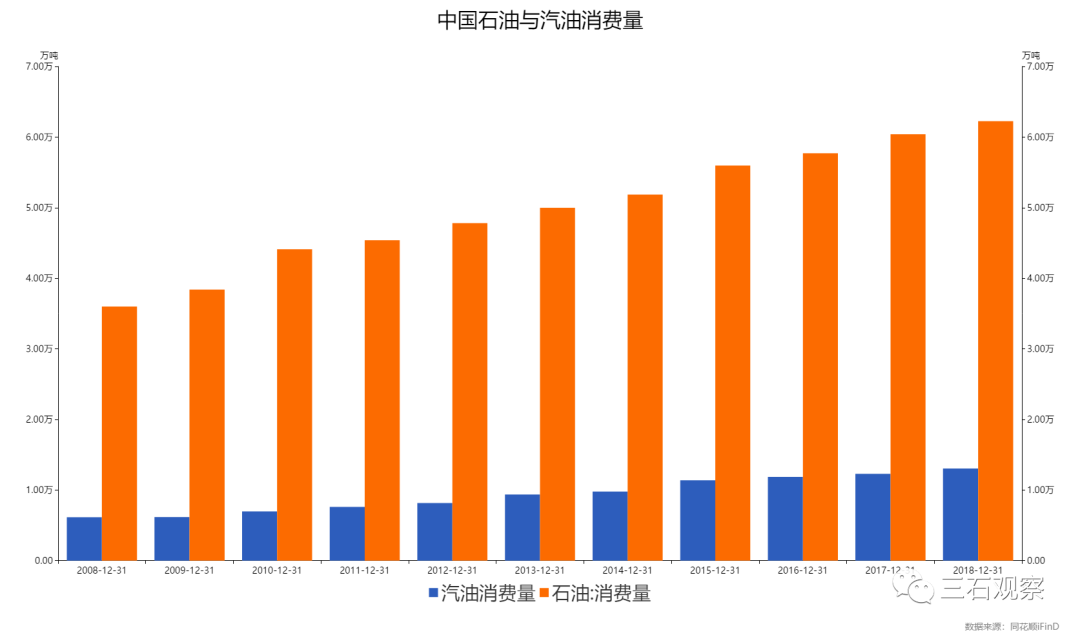

假定通勤汽油消费占家庭汽油消费的50%,50%的时间骑行,就会节约25%的汽油消费,一年约0.32亿吨(按2018年值核算),占年度石油消费量的5.22%。仅出行这一个小项就能节约5%的石油消费量。

图11:中国石油与汽油消费量

再往大了思考,物质消费是不是越多效用越高的问题,比如城市建设是很小的区域建50层居民住宅楼,还是6层摊大饼,这对于通勤的汽油消费量是显著不同的;三人家庭非得购买3.0T大排量的SUV吗,等等。这样的例子还有很多很多。社会思潮是占有的物质越多越好,多了就是成功和幸福,还是占有的物质总量适度就好,读书、兴趣、爱好与沟通更多体现为成功和幸福,对于经济增长的要求是不一样的。

至文末,总结一句话,一个思考,人生的意义与价值是在于更多占有,还是在于适度的物质生活水平,更多思考、创造,特别是拓展人类知识边界,以更多体验人生过程为幸福。对于70亿人来说,物资层面的欲望都高标准满足是不太现实的,但是适度的物质生活水平,让每个人都能够思考与创造知识,幸福体验人生过程,应该是能够实现的。

精彩评论