作 者 | 童长征

来 源 | 扑克财经APP

最近一段时间橡胶起起落落,波动比较大。如2201合约,从7月末以来,一直在涨,到8月13日再次发起冲击,最高冲到15020元/吨,但转瞬之间又跌了下来,最低又跌回到14165元/吨。其中不过经历了两天时间而已。那么是什么因素主导了橡胶的起落涨跌呢?

橡胶的基本情况介绍

橡胶的特点是:它的周期真的非常长,从最近的一段时间来看,沪胶从最高点42250元/吨到现在,已经是第11个年头了。(2011年取得最高点),当其他品种都竞相争高甚至迭创新高的时候,橡胶却似乎仍陷于泥沼之中,久久不能脱身。

为什么橡胶的熊市会那么久?

这是由橡胶的种植特征决定的。首先,橡胶树的经济寿命挺长的,一般能到30-40年。(对这里只是说经济寿命,我在海南是见过百年胶树照样能割胶的,这样的胶树只有纪念意义,没有经济意义了)那么这就意味着它的供给弹性其实很小。一棵树,只要种下去了,是不会轻易砍掉的。(这个也简单,一棵树要种下七年才割胶,你现在嫌价格低,砍了,过两年万一价格涨起来了,你岂不是悔得要死?)只要这棵树不砍,那么就意味着它的产能会存在至少20-30年。所以从这个角度讲,橡胶的熊市长也就可以理解了。因为它的转身很难,它不可能轻易的去产能。当然同样的,它也无法轻易的增产能。

前面也说过,橡胶种植下去能割胶也需要7年以上时间,这就意味着,当橡胶供应不足的时候,是很难马上投入产能的。这个时候,在所有的数量关系中,被迫要改变的就只能是价格:只有价格才能调节这个供求关系。所以这个就是确定性机会了。如果这个机会抓住了,那么也就近似林广茂的棉花了。(当然这个是题外话,不是本文所谈论的重点。我们目前来看供求条件的改善很可能还需要2-3年以上的时间。)

但问题是,我们还有很多问题亟待解决。

在过去的10年中,有两个区域新增了庞大的橡胶产能:一个是中南半岛,如越南和柬埔寨,及老挝缅甸等地;另一个是非洲。这些地方都是新增产能,是以前没有过的。这些新增产能是有可能延缓拐点到来的时间的。比如也许本来11年就能进入拐点的,它也许可能是12年,13年甚至14年才发生拐点。而这几年的差别,对于多头投资者来说,则也是要命的。正会落入一个“看对,却未做对”的古语。

所以我觉得:一个真正想抄底橡胶的人,不应该去整天问是不是到了战略性抄底的时候,而应该问一些更具体的细节:如橡胶有哪些新增需求,它有可能带动多少需求量上的改变,是否本质的改变?在东南亚这里,有哪些老胶林会进入更新阶段,会必须要砍掉?把这些问题都弄清楚了,那么橡胶的抄底做起来方能更加胸有成足?那么有了上述这个分析前提,我们对于橡胶的判断就会有一个最基本的限制:当我们看涨的时候,我们是必须要注意上面的天花板的。因为至少在可预见的两三年内,橡胶的大周期下的供大于求的环境是没有改变的。我们对于涨势的幅度也必须会有所克制。

疫情对于橡胶的影响

从2020年初开始的新冠疫情对商品造成了非常大的影响。包括在疫情爆发之初的恐慌,已经疫情恢复之后的需求修复造成的商品价格拉升。疫情对于橡胶也造成了很多影响。最典型的表现为去年10月以后对需求的影响。由于去年疫情状况加重,导致全球对橡胶手套的需求不断增加,供不应求。2020年年底的时候,全球对手套的需求非常旺盛,乳胶手套的订单已经排到很后面了。由于手套对乳胶的需求,引起了对橡胶胶水需求的大幅增加,最后传导到干胶上,引起了橡胶价格的大涨。但是到了2021年以后,由于丁腈的产能大幅增加,导致丁腈手套的产能大幅增长。因此这部分供应挤压了天然乳胶手套的需求。相对于丁腈手套(合成胶乳制成),天然乳胶手套由于是天然的,含有蛋白质,因此很容易让人产生过敏,尤其是欧美人士。丁腈手套是采用化学合成乳液制成,没有天然蛋白质,所以不会产生过敏。在这种情况下,乳胶手套的市场空间便被丁腈手套所占领,因此形成了今年乳胶需求不足的局面。所以今年和去年不同的是,疫情在需求这一端并不能给予足够有效的刺激。

但是疫情对供应同样也会产生影响。橡胶的生产大概可以分成几个环节。我们下面从四个环节来分析疫情可能对橡胶加工生产环节产生的影响。

1. 割胶

2. 收胶

3. 运输

4. 加工

割胶这块,疫情的影响非常小。虽然泰国有宵禁,很多府都规定晚上九点十点到凌晨3点4点不能外出。但是据我从泰国那边的朋友了解,第一,这么晚了,警察不可能会到胶林里去巡视,第二,割胶人可以向村里提出申请。要求外出。另外,割胶的时候人员密度不大,其实影响甚微。

收胶这块,影响也不大。泰国的收胶点不密集。(我在云南的时候感觉收胶点其实还是蛮集中的,走不了多远就有一个收胶点了)。胶农要就近选择卖出。而有些人卖胶水,有些人卖杯胶,还有人做白片。这样卖胶水的人就不会太密集了。

问题的主要集中点会在运输和加工上。

运输的问题在于疫情可能会导致运输成本增加。因为疫情的加重,经济活动会减弱。经济活动减弱,运输的需求就会减少。就会导致运一批货过去,而回来的时候可能无货可运。这样你运一次货就必须承担一来一回两次运费成本(或者比这个再低一点,但一定要比单次运输的成本要高,否则车主受不了)

对于加工端来说,雇主会减少工作时长,会因为疫情而减产。

我一开始也没明白,减产的话岂不是赚得也少了?交流后我才明白,对于厂主来说。保证不亏损才是更重要的选择。比如你降低负荷,减少员工的密集度,防止被感染。等因素。这位朋友的工厂本身也在疫情下发生了减产。去年在加工厂这一端,马来西亚有工厂因为疫情大规模感染工人,导致工厂关闭。

所以从这几个环节分析下来,疫情对供应有负面影响,进而对价格会产生推升作用。

需求端的影响

如果要用四个字来概括需求的现状的话,我认为可以用“内弱外强”来概括是比较恰当的。这一点也体现在很多其他品种上,我们对商品的研究表明:2021年总体来讲需求都是海外在推动,国内拉升的动力不足。表现在很多商品的价格都是海外强而国内弱。

由于橡胶的70%需求都集中在轮胎上,那么我们来看看轮胎的情况。

从轮胎的大小用途上,可以分为全钢和半钢。对天胶影响最大的是全钢。

从需求分类上,又可以分成配套、替换以及出口三个部分。(配套和替换属于国内消费部分,逻辑上来说,和出口其实并不是在一个级别上,但行业习惯如此分类,其实也不妨事)

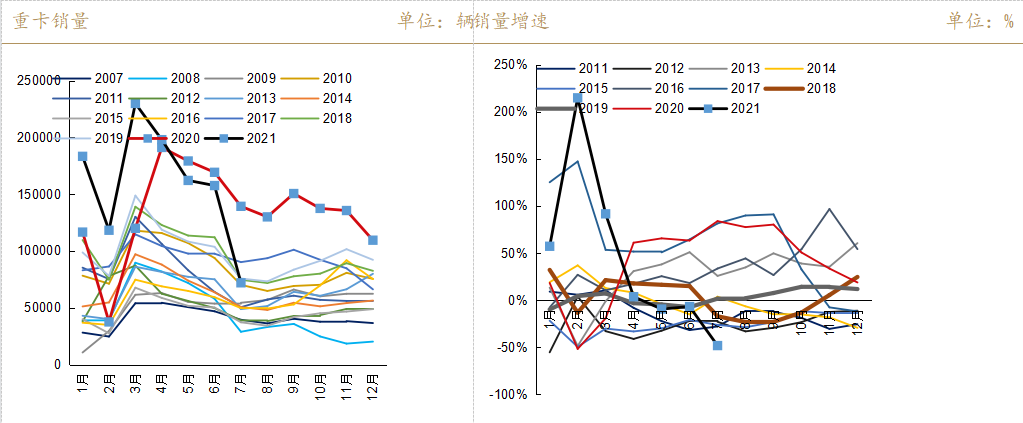

配套这块,我们知道今年有两大因素决定了其不理想。一个是芯片问题,因为芯片紧张,导致了汽车产量的下降。另一个是国五升国六的窗口在6月关闭,导致6月以后,重卡的销量大幅下降。

重卡销量因国五升国六窗口在6月关闭,大幅走低。7月重卡销量仅7.2万辆,同比增长-48%。

替换这块,由于疫情的缘故,导致运输量下降,因此表现也不那么理想。

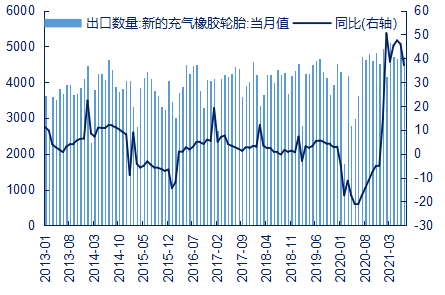

那么剩下的就是出口。出口的表现真的还不错。

可以看到,2021年以来,出口都保持着较高增速。同比增速甚至在20%-70%之间,2月更是达到140%的水平。如果说是去年基数更低,我们也可以看绝对水平。2019年的出口平均水平是4174万条,而2021年1-7月,平均出口水平是4764万条。也是大幅度提高。

但更为关键的是:这出口水平的上升还是受压抑的结果。因为海运费高企不下,导致轮胎出口的海运费和轮胎本身的价值相平。也就是说一条轮胎出口到海外,加上运费至少得翻倍,另外再加上集装箱紧张等因素作用。所以我们看到的实际量,其实比海外的实际需求要更低。而这一点可以从米其林等业绩报告中得到佐证。

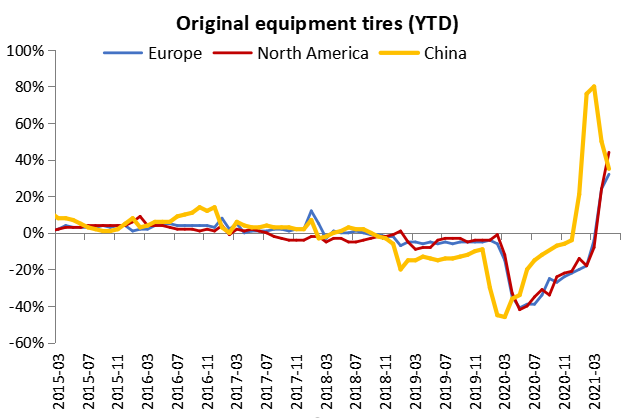

我们从图中可以看到在中国的配套和替换需求下降的时候,北美和欧洲的需求仍然在大幅增长。

所以我们认为随着海运问题的逐渐宽松,海运费下降,集装箱宽松,那么海外的轮胎需求必然要向国内传导,中国可以有更大的轮胎出口来弥补海外轮胎的需求。从这个角度讲我们对橡胶未来的需求并不需要过于悲观。

为什么我认为橡胶在9月后上涨的概率较大

避开仓单压力后的上涨

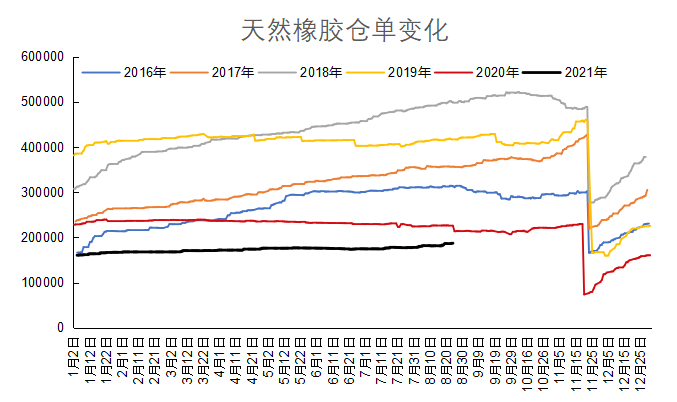

对于橡胶来说,仓单有两个:老仓单和新仓单。我们还有一个假定:老仓单在离开交易所之前,一定会留在交易所仓库而不会在现货市场流通,因为期货有升水。所以基于这个逻辑,我们判断说老仓单大约有16万吨左右。这是因为12月底的仓单数是160570吨。但我们不能排除后面入库的是不是也是老仓单。在4月海南开割前,交易所仓单数为17万吨多一点。(其实直到现在也还是在17万吨)

17万吨的压力,其实从历史的角度来说已经非常低了。

从仓单的季节图上可以明显看出,从2016年以来,目前橡胶的仓单数都是位于历史最低值。

但是有一点,就是新仓单有多少,这是个未知数。据说有10万吨甚至更多的新仓单未注册。因为4月以后,海南的胶水很快就切到全乳上来,(因为浓乳的价格下跌导致全乳相对浓乳的优势出现),所以其实今年的新胶量应该也有不少。(但云南今年开割偏晚,故新胶量也不可能大幅增加)

橡胶的主力合约一共有三个:分别是1,5,9。9月合约是一年中最后一个主力合约。9月下市以后,多空的主战场就会切换到01合约上。(当然11合约上可能还有零星战斗)而01合约的仓单则比09合约要减少将近一半。09合约面对的仓单是当年和前一年的仓单之和。当然,当年的仓单通常不会用于当年的交割,但这是假设价格没有突飞猛进的情况下:如果当年09价格直接就冲上天了,新仓单用于交割也不是不可能。所以这个因素决定了09合约是不适于大涨的。根据往年的经验,新仓单会在11月老仓单注销之后再缓慢注册,因此在9月下市后我们仍然不能在盘面上看到新仓单的大幅增长的。

以上是逻辑,我们再看历史事实。

下面这个是16年的情况:

2020年,也是类似的情况,不过2020年的涨势来得比较晚,国庆节后才大涨。在此之前盘整了约半个月。

当然用两个年份的例子来说明,说服力是不足的。其他年份呢?

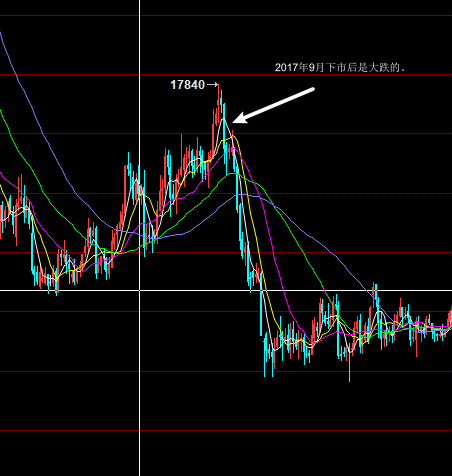

我们看2017年。

2017年的行情对上述理论是“打脸”的。9月下市后,行情大跌。但2017年有一个不同的地方:它提前上涨了。7月中就开始上涨,从15000元/吨涨到快到18000元/吨,涨了快3000个点。要在这个基础上再接再厉,当然非常困难。而且2017年的仓单数特别大,在老胶注销后,仍然有22万吨的仓单,(比现在还多)2017年而且全年仍然是“熊年”。

2018年也是下跌的。不过那年仓单数也巨大无比。注销前最高到52万吨,注销后也有27.8万吨。所以这个前提条件也是不同的。

2019年9月下市后是先抑后扬。19年老仓单数特别多,约有30万吨。当年注销后有16.57万吨仓单,注销前是46.1万吨。

我们看一下2201合约目前的价格位置,可以看到目前是处于全年的最低点。这对于橡胶的发力是非常有力的一点。

东南亚地区疫情仍然很严重。这部分影响我们目前暂时是看到了船期延后,后面是不是有更严重的供应影响,我们还需要做进一步的观察。我们预期是可能会对供应产生负面作用,从而对价格形成推升。

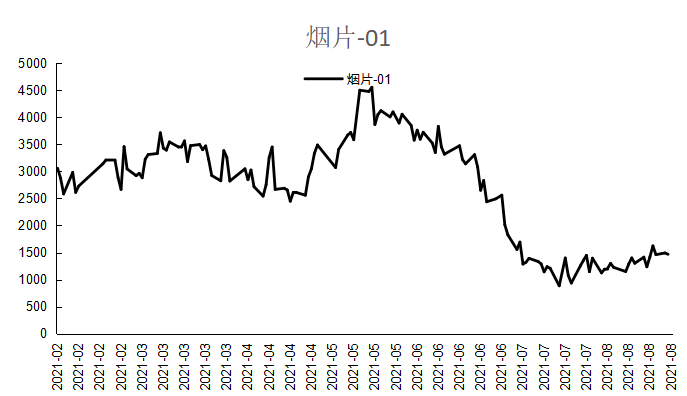

烟片可能会成为此轮橡胶反弹的顶部

烟片在过去,是橡胶行业当中是一个非常重要的品种。上海期货交易所规定的ru的交割标的就包含了三号烟片。泰国、印尼、马来西亚、斯里兰卡等国产的三号烟片可以进行ru的交割。交割期限是商检证颁发18个月内。

烟片的重要性也体现在这三个交易所上。上海、东京和新加坡当时都是同时有3号烟片胶这个交割标的。在过去,烟片是轮胎行业的重要原料。但是后来随着标胶的普及,烟片的使用被逐渐替代。因此烟片的使用量大幅降低。同时也导致了烟片工厂的关闭。2019年三季度末,烟片工厂由于银行信贷收紧,导致工厂关闭,轮胎厂也继续改善配方,减少了对烟片的使用。

近来,由于海外烟片价格持续下跌,进口烟片与01的价差已经日趋收窄。到7月以后,价差已经回归到1000元/吨以内。那么如果这个价差继续回归的话,降到0的话,那么就会意味着烟片将进入ru的交割区间。这就使得国内的行情不再是国内说了算,海外的变化也会对国内产生直接实质性的影响。

目前烟片进口后,相对于01来说有1400-1500元/吨的升水。假定海外烟片不变的话,01上涨碰触进口线的话大约还有1000元/吨以上的空间。但有两个可能:一个是当国内涨的时候,海外价格也会跟涨,这就使得01的潜在上涨幅度其实是大于这个比例的。第二点,01价格并不是需要严格低于烟片的进口线。它可以在这条线上进行来回波动。所以从这两点来说,01理论上的上涨幅度是可以比海外烟片现在的价格超出的范围要大。也就是说它可以比现在的价格提高到1500-2000元/吨之间 。那么这样计算的话,我们估计01上涨的顶约是在16000-16500元/吨之间。

不论是自身的纵向比较还是与其他品种的横向比较,橡胶都是处于相对低位

从时间的角度来说,橡胶处于绝对低位。这一点不言而喻。同时从和其他品种相比的角度来说,橡胶也是绝对低位。这一点大家都有感性的认识,但我们对数据进行量化处理,可以得到一个更加理性的结论。

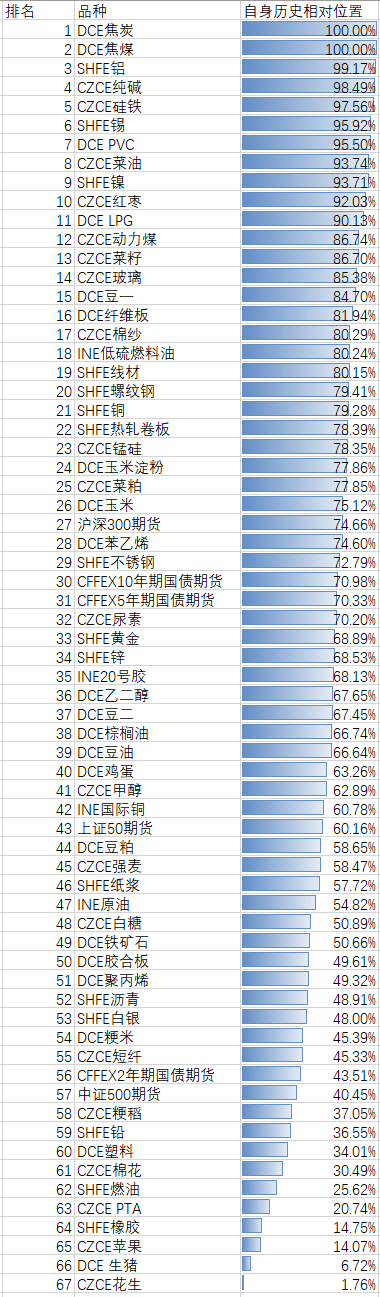

我们取每个品种的最高值最低值和当前值,用(当前值-最低值)/(最高值-最低值)来衡量这个品种在历史上所处的位置。我们得到如下的商品排名:

这里一共统计了67个品种(包括国债和股指等金融期货)。排名靠前的是焦炭、焦煤,他们的比例是100%,表示他们是站在历史的最高点。(不一定是现货值的最高点,但是期货的最高点)。我们再往后看,我们要翻到很后很后面才看到:第64名,橡胶。

然后我们会注意到比它排名低的三个品种:苹果、生猪和花生。这三个品种都是新品种。(苹果上市稍早一点,2017年10月上市,花生和生猪期货都是2021年上市的,他们累计的价格数据还都不满一年)那么也就是说在统计范围内,它们的价格数据是有限的。这个时候他们处最高或者最低都有可能。但是我们的橡胶却依然垫底。这表明在所有商品当中,橡胶可以说是最弱的。它的安全垫也相对最强。

结论:橡胶能有“克制”的涨

运费上涨不是推动橡胶上涨的主要原因。有人认为运费的提高是推动橡胶上涨的主要原因。我认为这是过度夸张了。运费是涨了,是翻倍了,甚至更多。但运费在橡胶的总价值中所占的比重很小。哪怕翻几倍都不能动摇橡胶的价格,目前的运费也就在几十美元/吨,而过去在15-20美元/吨。相对1700-1800美元/吨的价格,这个比重还太小,还不至于能够兴风作浪。

在9月合约下市之前,我对橡胶并不能抱特别乐观的判断。因为价差。目前09对ru仍保持在800-900元/吨的价差,我认为按照目前的市场条件,这一价差是偏高了。只有通过09的下跌来实现价差的修复。

在下跌的时候理由可能有很多条。可能有人会说资金原因。这个是我最不愿意接受的解释。讲资金原因就是一笔糊涂帐。任何涨跌的直接原因当然是资金的买卖了。你不交易了,你基本面发生了翻天覆地的变化,它的价格也是静止不动的。讲资金原因其实就是车轱辘话,啥信息也没提供。就是在找不到原因的时候然后这个理由来安慰自己,这显然对于我们的判断是没有任何帮助的。就算你能有“资金原因”解释过去,那怎么判断将来呢?我们不需要对过去的解释,好,就算我们需要,我们也是希望通过解释过去来帮助我们对未来发展变化的理解。

所以我们其实是要找到所谓“资金变化”背后的原因。就橡胶而言,我认为这个价差收缩是个很必要的理由。之前09与泰混的价差在1000元/吨以上,这是很不寻常的,也没有道理。因为即便在去年如火如荼的环境下,这个时候价差也只在600-700元/吨之间。今年的供求条件远不如去年,没有道理09要高出泰混如此高的价差,所以价差必须要收缩。当然这个收缩是确定的,但是要做这个收缩比较难,你得有现货。多数人是做不了现货的。所以我们看单边。那么就只有一个假设,泰混不涨或者甚至下跌。

泰混之前坚挺有个理由:就是可流通货源太少。因为价差太高,所以套利盘都不解套。那么很多混合胶就被套着。它们是“死”的。那么可流通的货源少了,当然货就紧张了。紧张了,价格就高了。(逻辑上好像蛇头咬到蛇尾了)那么只要价差一松动,有套利盘解套,那么混合的货源就会增多。货源增多,混合自然也要跌。……然后就会形成雪球效应。混合跌了,你09就只能跌更多来实现价差回归。所以这一点是橡胶比较要命的一点。

所以从这几点分析,我的结论是在9月下市前橡胶可能会保持一个弱势来实现价差修复。但在9月合约下市后,橡胶可能会在供应、需求以及天气等因素的作用下迎来一番级别有限的,有克制的上涨。

橡胶产业链人士、投资者必备!

『橡胶童话2021升级版』重磅上线!

10年橡胶产业链研究经验,深耕产业上下游

用一年时间解读橡胶基本面

行情变化监测及其背后逻辑分析

了解8月橡胶趋势,扫码立即订阅↓↓↓

点击阅读原文赶快加入【橡胶童话(2021全新升级)】

精彩评论