$Stitch Fix Inc.(SFIX)$Stitch Fix, Inc. (NASDAQ:$SFIX) 创立于2011年,于2017年底 IPO登陆纳斯达克,总部位于美国加州旧金山,是美国一家用算法设计时装 ,主打“服装订阅”服务的时尚电商。其推荐算法是核心,Stitch Fix 不只是服装零售商,还提供“与亚马逊完全不同的体验”及“一对一的个性化服务”。

Stitch Fix 主要提供女性时装“订阅”服务,每次挑选5件服饰寄给客户,客户试穿后留下喜欢的,其余直接寄回,邮资由Stitch Fix 预付。每次手续费$20,若有购买可免除手续费。同时Stitch Fix 通过不断搜集客户偏好,利用数据分析和机器学习来匹配用户的需求,挑选符合个人风格、尺寸和偏好的服饰和配饰,持续性优化选择,降低退送率。

Stitch Fix 其独特之处在于使用算法(Algorithm)为客户挑选服饰,而且客户越多,算法越好用。除了直接来自顾客本人的服装偏好资料外,Stitch Fix 还针对商品建立庞大的数据库,比如裤子的长短、口袋的形状、松紧程度等。基于这个庞大且不断增加的数据库,Stitch Fix 用算法来预测购买行为、需求、优化库存。

在“服装订阅”上亚马逊可以算是Stitch Fix 的竞争对手。亚马逊推出Prime Wardrobe服务,将成箱服饰送货上门让顾客试穿,只对留下的付费。

在中国的创业项目中,也不乏Stitch Fix 的效仿者,摩卡盒子、垂衣和小鹿森林,分别针对女装、男装和童装做衣物盒子的订阅服务。而通过租赁切入,再导向购买的电商平台也和这一模式有相似之处,比如两者都将涉及物流和衣物回收、维护、再寄出。今年9月,女装月租共享平台“衣二三”宣布完成C轮5000万美元融资,由阿里巴巴、软银中国、红杉中国联合领投。

2020年6月2日,Stitch Fix 证实将在总部所在的加州裁减大约1,400名造型师,部分职位将转移至人力成本较低的中部州。目前员工规模约8,000人,其中造型师有5,100名,上百名数据科学家。裁员人数占其中的27.5%,基本都是远程办公的员工。管理层强调裁员是商业策略决定,与新冠病毒危机无关。该集团在3月曾暂时关闭两个配送中心,一个月后宣布撤销三季度及全年业绩展望。

$SFIX 将于6月8日(周一)盘后发布财报数据,美股实战交易室为大家带来不同维度的分析:

内容由美股实战学院研究提供,仅作为参考,不构成您的投资建议。

上周回顾:每周一股 —— $WORK(企业协作SaaS)

Eli

(点击可查看大图)

$SFIX短期长期呈现强势,股价起伏于$16.62-26.17区间,在电商行业24支同行股票中过去一年$SFIX表现要好于41%的同行股票。目前股价位于52周中轨,ATR指标持续下行不断在释放波动风险,筹码呈现上涨多峰分布这则体现了投资者中期和长期对该股的看好。但是近期的指标中,ADX动能指标多头动能虽然要强于空头动能,但是多空双方有走平甚至下行的趋势,CMF自己逆流处于临界可上可下。综合技术指标和股票概念,整体来说本人看好SFIX的中期和长期走势,但近期股票动能走弱股价很有可能需要一个横盘蓄势的过渡。股价下方$24.97-25.38筹码分布密集处有支撑,股价上方前高$28附近则有较强阻力。

Paul

$SFIX通过其个性化平台,获得了稳定的客户增长和更高的支出,该公司一直在为自己的再投资进行自筹资金,以发展到新的市场和类别。 $SFIX由于其强大的平台和针对客户的个性化建议而在今年一直保持稳定的收入增长,更多的客户带来了更多的数据和更好的建议。凭借这一价值,SFIX将其活跃客户从290万增加到340万,增长率为17%。同期,客户在该平台上的支出也从每位客户463美元增加到501美元,增长率为8%。这些指标使2020年第二季度的未来增长动力之一可能是客户钱包份额的增加。随着客户开始增加对Stitch Fix平台的信任,他们可能会将更多的支出从自我选择服装和配饰转移到依赖公司。收入同比增长22%至4.52亿美元。

不过由于最近的不确定性,Stitch Fix已撤回其指导。这主要归因于对其配送中心和运营的限制。同时随着越来越多的人待在家里,短期内对时尚服装的需求也可能下降。这意味着Stitch Fix的现金流量在短期内可能会遇到一些不利因素。

技术分析上,由于自4月以来上涨超过100%,Stitch Fix的价格似乎有些被高估了。从支撑位压力位上看, 该股票在支撑位$22.84美元和压力位$26.11美元中间附近,现在走势有点弱,可能会进一步下探寻找支撑。

(点击可查看大图)

Colin

三月底以来,$SFIX 已经累计飙升了130%+,市值约为25亿美元。

分析师Dana Telsey周三发布的研究报告显示,该分析师重申对Stitch Fix的增持评级,并将目标价上调至29美元。

疫情危机对公司来说并不全然是坏消息,在封锁的最初阶段,Stitch Fix 客户的高参与率以及持续使用的潜在机会对公司的财务状况保持乐观。强劲的资产负债表应该可以帮助公司在高度不确定的环境下融到更多资金。

不过,需要注意的是,周一将会公布最新季度的业绩报告可能会显示出疫情对于该公司的影响,需求方面会面临挑战,后市业绩预期可能会有调整。

SFIX 技术上已经反弹到位,缺口完全回补,目前已经出现超买,技术性回调的概率极大。

从长远来看,本人认为 SFIX 可以值得长期布局的,虽然目前的 PE 值有 101,但是它提供的帮人解决穿衣搭配问题的业务模式很新颖,容易建立用户粘度,并且通过数据的积累创造长期价值。所以总的来说,可以在低点买入,但是目前风险还是偏高。

(点击可查看大图)

James

(点击可查看大图)

Stitch Fix Inc. 依靠计算机算法和造型师根据按月订购的服务框架为客户挑选女装、男装和童装服饰产品。

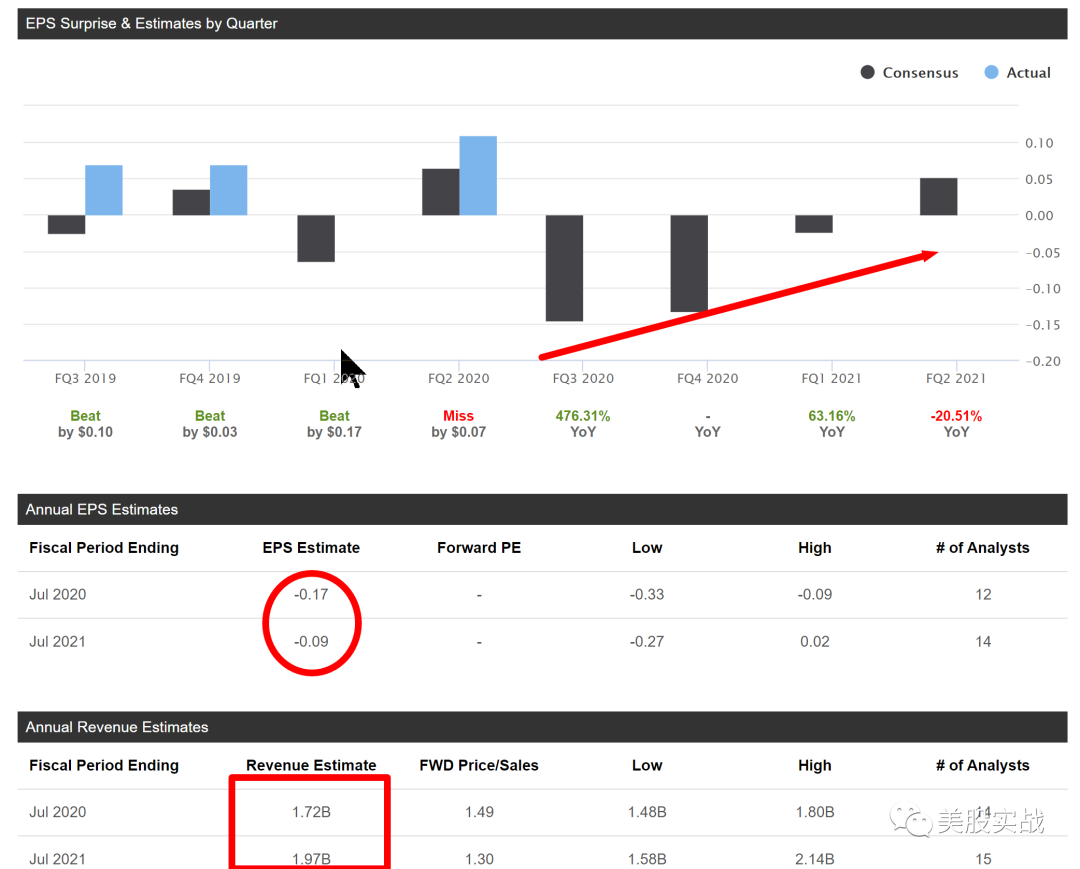

在截至2月1日的2020上半财年Stitch Fix 平台拥有活跃用户350万,同比增加17%,每名活跃用户贡献收入501美元,按年提高8%。该集团实现营收8.966亿美元,同比上涨21.8%,净利润则减半至1,125万美元。

$SFIX 裁员 18% 并计划在加州以外地区雇佣 2000 名造型师,显示了公司控制成本的决心,同时侧面也说明目前的服装消费趋势需要商家继续「消费降级」、下沉促销。在美国 COVID 常态化的当下,$SFIX 的消费模式虽然安全便捷,但仍然面临着消费热情走低的挑战。$SFIX 的盈利组成中服装销售利润远高于订阅费,个人预计接下来的财报数字爆雷的可能性偏高,目前股价已回到周线支撑附近,可考虑财报后逢低分批买入。

美股实战

(点击可查看大图)

$SFIX 的商业模式受益于疫情,属于“疫情股” 底部反弹表现也异常抢眼。但估值已经相对饱和,作为成长股,毕竟有成长性的营收和盈利能力才可以持续带动股价和估值向上。目前来看,成长的动能遇到挑战并在放缓,不过公司也立即做出了裁员和新的布局调整。

这一次财报可能会有初始的负面反应,长远战略是否能带动成长线也需要经历时间的考验。

精彩评论