**大V,更多关注公众号:资本工坊

研究产业生态,解读公司商业密码

━━━━━━

本文字数:3580 | 预计8分钟读完

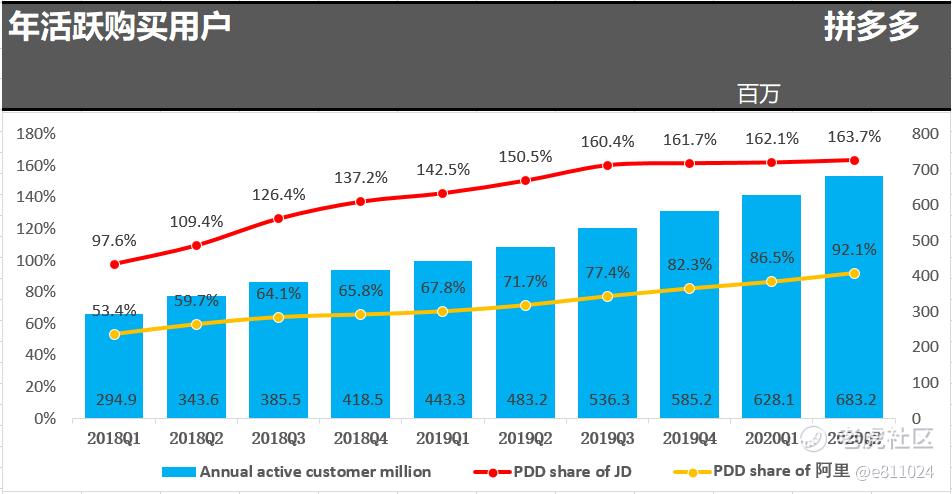

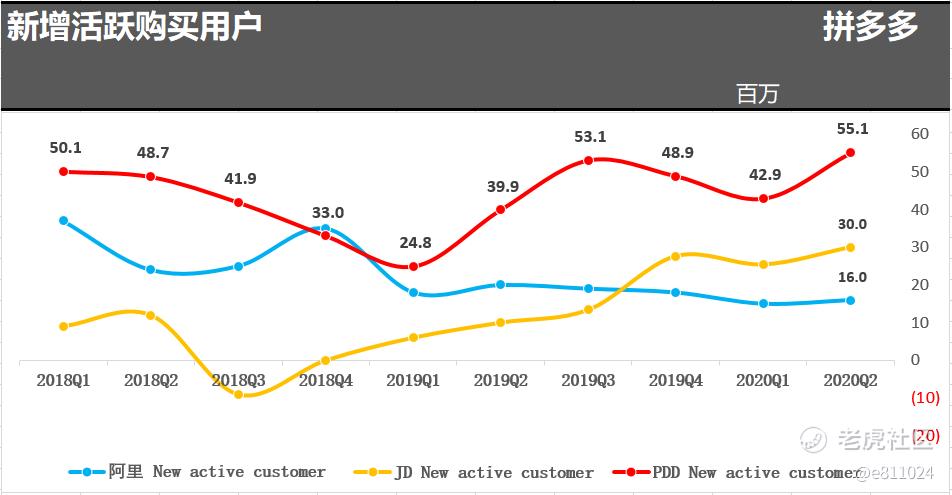

8月21日晚,拼多多公布了2020年二季度财报,数据显示拼多多在新增用户数据继续领跑三大电商平台,二季度拼多多、京东、阿里新增年活跃购买用户分别为5510万、3000万、1600万。

京东推出了京喜、阿里则推出了淘宝特价版和重启聚划算实施用户下沉,虽然都取得了不错的成绩,但拼多多的“拼购”模式仍然有其独特的优势,二季度新增年活跃购买用户数据创造了新的高度。

农产品品类具备流通链条长、客单价低、品控难题的特点,是其他电商平台非重心投入的板块,却是拼多多的核心基本盘。数据显示,2019全年拼多多农(副)产品GMV达1364亿,年活跃购买用户达2.4亿,2020年“618”活动期间,拼多多平台农产品订单增长136%,其中接近75%的订单来自一二线城市用户。

继“新品牌计划”、“百亿补贴”之后,2020年拼多多进一步提速,2月拼多多推出了“拼小圈”建立自己的社交生态圈,4月战略入股国美达成了全面战略合作,5月于上海推出五五购物节试水线下商圈和商超,618期间百亿补贴更多倾向日用品、快消品和农产品。进一步提升用户粘性、深度挖掘现有用户的价值、实现战略资源的整合、甚至要触达线下场景,更有效率的补贴,这一切表明拼多多已经进入了一个新的“品质发展”阶段。

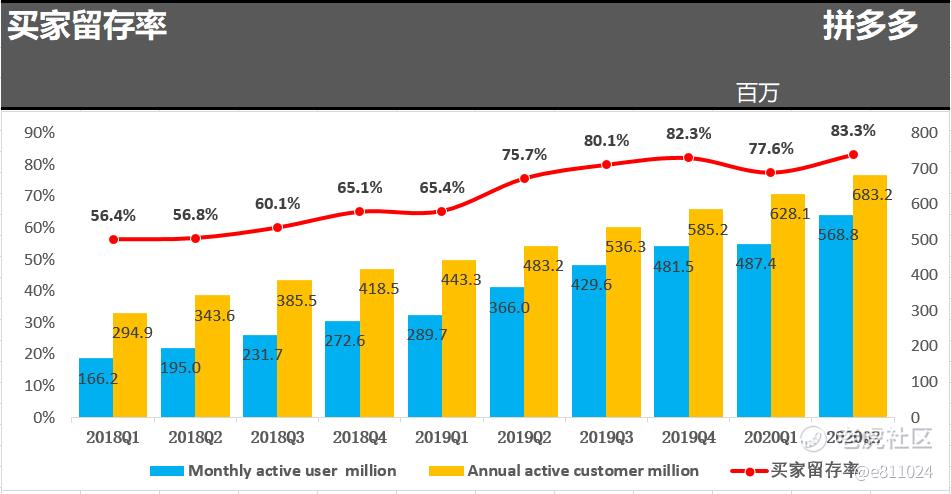

进入“品质发展”阶段后,拼多多的财报数据也表现出了几个新的变化,买家用户留存率(月活/年活跃购买用户)创新高达到了83.3%,Non-GAAP亏损7724万,十分接近盈利拐点;最引人争议的是活跃买家年均消费支出同比增长26.5%不及预期,环比增长仅为0.8%,不过这都是短期的财务表现。

对于成立仅5年的拼多多,按照目前的发展速度,年底买家用户数据将超越阿里,天花板清晰可见(投资者需要适当的调整预期),相比以前的速度为王,质量优先当下显得更为关键,管理层也表示提高用户粘性、加大高频次品类的补贴,通过低价高频次的品类带动高价低频次品类的突围,相比直接补贴高价低频次品类更为有效,美团点评就是这一战略升级的最大受益者。

电商三大平台现在已不是你死我活的阶段了,三者都会有长足的发展空间,拼多多也是进化进程中不断优化自己的应对策略,这是一个非常出色有执行力的团队。

/ 01 /

“拼购模式”仍有其独特优势

拼多多于2015年成立,2018年上市至今,短短五年时间快速成长,先是迅速完成低线城市和乡镇的互联网用户接入电商服务,以及农产品上线,已经跻身中国电商领域的重要平台,并且持续向高线城市和高客单价、品牌品类渗透。

“拼购”是拼多多区别于其他电商平台的最大特色,2019年全国居民人均可支配收入仅30733元,不同区域贫富差距持续扩大,也给了“拼购”模式长足的成长空间。

拼多多作为电商界的异类横空出世,被资本市场寄予厚望,早在2018年二季度年活跃购买用户就超越了京东,稳坐电商第二极,而今有望继续冲击阿里的阵地。

面对拼多多的来势汹汹,京东推出了京喜,瞄准了下沉市场,承担起了拉新的重任,与拼多多的差距才有所缓和。阿里则采用了更多的遏制措施,比如:商家二选一、通过投资的方式影响物流公司、重启聚划算狙击拼多多的“新品牌”计划、甚至对标拼多多推出淘宝特价版做起了白牌生意。

虽然拼多多的阵地迎来了强劲的对手,但在新增获客方面,拼多多持续领先,二季度更是创了新高达到5510万,而唯品会二季度月活数据也不过3880万。按照目前的节奏,年底拼多多购买用户超过阿里是大概率的事件。

拉新对京东的效用更为明显,资本总是偏好数据的拐点,似乎给京东的掌声更多,而忽视了拼多多的持续优势。阿里的基本盘已经足够大,拉新的效果并没有那么显著,虽然核心商业收入同比增长34%,但更多的是倚重新零售(同比80%)和菜鸟物流(同比54%)的发力,线上零售商业增长率仅为21%。

白牌是当年阿里战略重心偏移出现的一个空白市场,拼多多以“拼购模式”和“社交裂变”疯狂抢占。白牌市场背后是中国“世界工厂“”的缩影,虽然存在不规范,但一直在产业升级中,市场的二八定律注定有些好产品得不到好的曝光率。“新品牌计划” 就是拼多多于2018年12月推出,解决工厂端的通路问题,以C2M的方式协助数字化转型,而今这一战略已经升级为“产业带激活”。

“新品牌计划”另一方面也促进了品牌商家的入驻,苹果、华为、亚马逊、国美、故宫文具等知名品牌相继入驻,今天的拼多多很不一样。

相较于京东的618店庆、阿里的双11购物狂欢节,百亿补贴计划则是拼多多于2019年6月推出的又一大特色,拼多多并没有选择一个特定日子来做促销活动,而是将补贴计划贯穿全年,日日有惊喜,日日有活动。

拼多多真正想吸引的不是“五环外”,而是那些追求高性价比的人群,“多快好省”始终是消费者核心需求。

这也和拼多多创始人、CEO黄峥的风格一脉相承。他曾在很多篇文章中提到对创业的理解和个人的哲学探索。

“和投资特别要关注商业模型一样,创业本身对行业及生意模式的选择也往往决定了很大一部分结果。也就是说,要花大量的时间去研究什么是正确的事,然后再想如何把事情做正确。在正确的方向上逐步前进,远比在不正确的方向狂奔要好。”

/ 02 /

财务更健康了

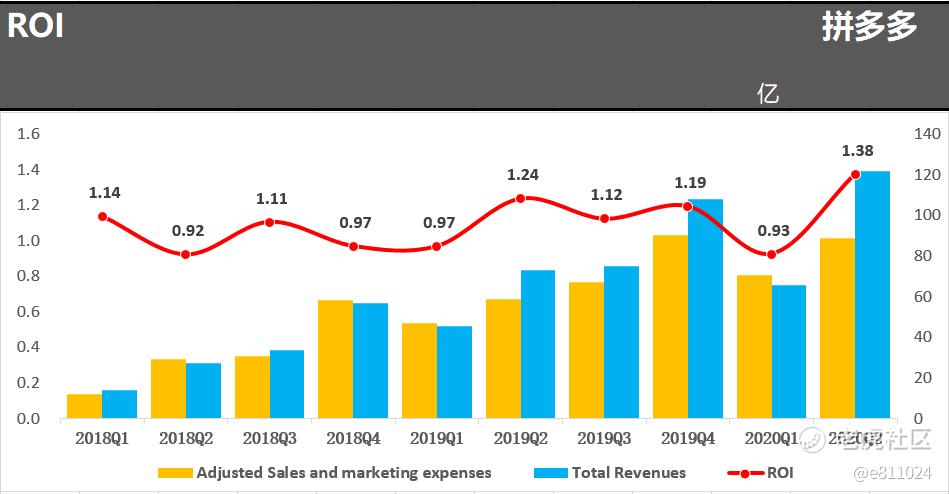

二季度营业收入同比增长67.3%,依然保持较高的增速,而在利润方面更为出色,Non-GAAP净亏损7724万,亏损率-0.63%,扭转了以往亏损面较大的尴尬局面。

现金流方面,上半年经营现金净流入49.3亿,同比增长89.6%。资产负债表显示现金加上短期投资合计达到490.1亿,二季度利息收入达到了8.4亿,优秀的商业模式带来的强大现金流产生的理财收益也是非常可观的。

二季度大幅减亏是因为营销产出(ROI)大幅提升,财报电话会议上财务副总裁马靖表示二季度根据市场的状况调整了市场营销支出,ROI提升不是一个刻意的结果,而是一个优化策略的表现。

“618”是其他竞商的重要促销日,今年疫情的特殊情况,大家准备的比以往更充足,补贴政策也更为激进,拼多多一方面继续加大针对电子等高价产品的补贴力度,另一方面也继续领先行业,将资源倾向日用品、快消品、农产品这些高频次的品类。

2020年“618”活动期间,拼多多平台农产品订单增长136%,其中接近75%的订单来自一二线城市用户。根据相关数据测算,拼多多农(副)产品占到了总体GMV的15%左右。

管理层表示始终将增强用户粘性作为战略目标,通过农产品的持续投入增强用户心智效用。高频带动低频比直接补贴低频更为有效,美团点评就是这一战略升级的最大受益者,通过高频次的外卖带动低频次的酒店业务,实现了对携程的弯道超车。

分众传媒创始人江南春说过,“占据心智优势,人心比流量更重要“。

/ 03 /

市场的争议

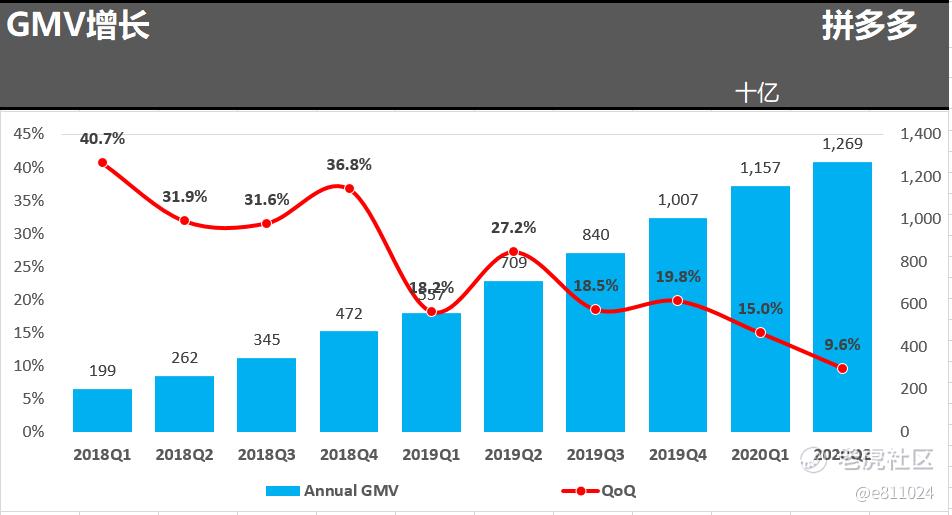

二季度拼多多用户新增、净利润的表现远超出预期,但隔夜股价重挫13.5%,从市场分析的观点来看主要关注点是GMV增速不及预期,以及ARPU增速放缓。

GMV= 购买用户数 * 购买频次 * 客单价

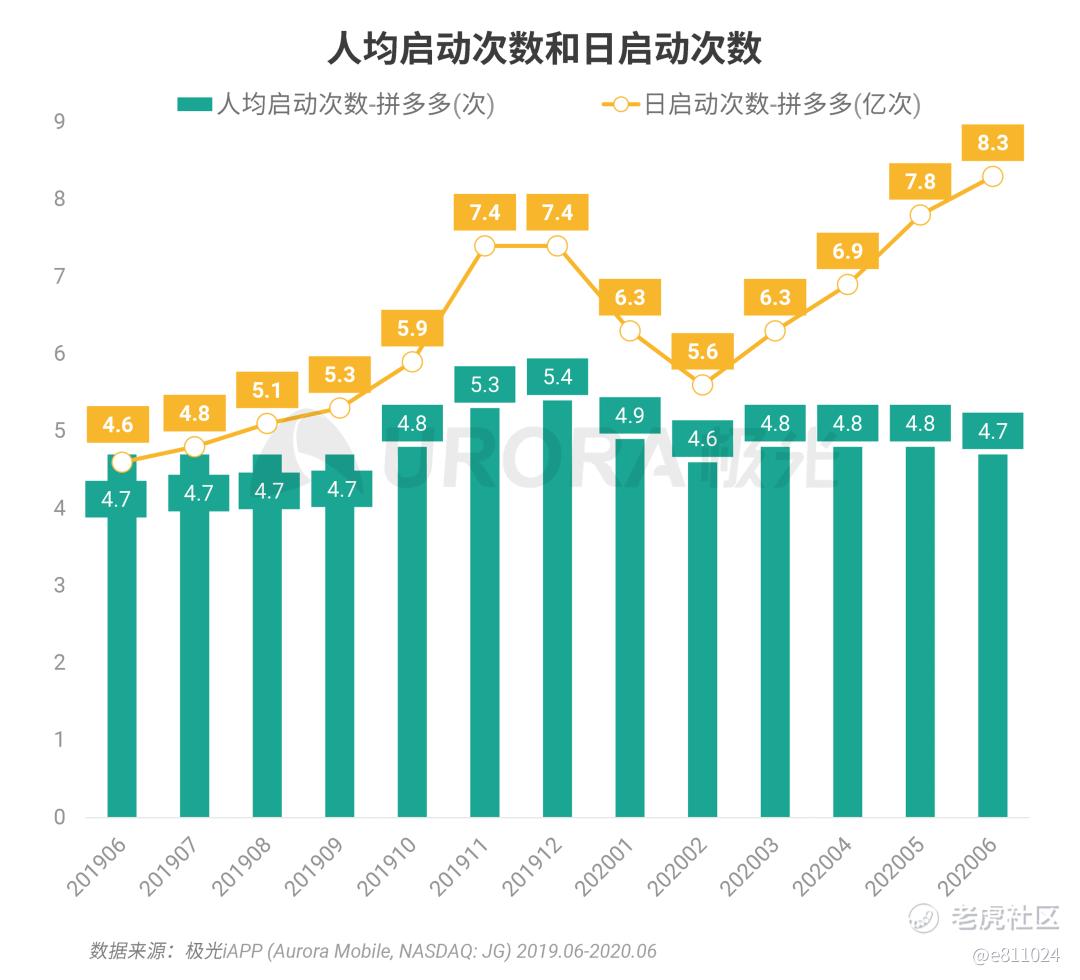

用户数仍然保持高速增长,从极光监测的人均启动次数看,购买频次环比一季度应该是持平的,同比还是有一定的增长,说明用户粘性提高了,这也是拼多多管理层乐见的。

电话会议中高管层们一再强调现在工作的重中之重还是要增强用户的粘性,重点还是要继续培养高质量的商家,通过对他们进行投资,给客户提供更好的服务和更加具有价值的产品。

这么一看GMV增速放缓应该归因于客单价提升较慢导致,结合电话会议中提到的区别于竞商补贴策略,拼多多将更多的资源倾向日用品、快消品、农产品这些高频次低价的品类。

从这个角度看客单价提升较慢甚至环比下降也是可以理解的,资本市场更关注的是GMV的增速,但从企业运营的角度来看,拼多多的管理层更在乎用户的粘性,以高频带动低频是一种更有效的手段。

买家留存率(月活/年活跃购买用户)二季度提升到了83.3%,代表的是用户粘性提升,这一方面是归因于营销策略的调整,另一方面是2月上线了“拼小圈”功能。

“拼小圈”将社交链交互到消费场景中,双方同意接受邀请即可查看对方过往的消费记录,这将比搜索电商和千人前面的个人推荐更进一步。由于朋友购买形成信任背书,且朋友的爱好与用户的爱好在更大程度上相似,对于无目的消费者也带来更高的转化率。

通过百亿补贴、流量倾斜、“拼小圈”破圈效应、品牌商家入驻、以及同拥有强大物流能力的安迅母公司国美进行合作,可以看出,拼多多的核心管理层在针对公司的不同发展阶段,对公司进一步扩张所需要的能力有清晰的认知,并且能够有效的执行和获得。

不同的电商平台根据自己的平台特性以及能力优势提供不同的服务。未来的电商格局也将会是多家并存的状况。拼多多采用最合理的拼单、分享、砍单模式调用了中国目前最有效的消费者链接网络。

理解了拼多多管理层的想法以及执行的效果,对于市场的争议也就有了更理性的批判。拼多多始终以投资未来、增强用户粘性、为客户提供“多快好省”的购物体验为目标。

破圈后的拼多多未来用户有可能突破10亿,拼多多的对手只有它自己,不断的给沉静已久的电商注入新的活力。一个季度的财务表现并不能决定什么,一直做正确的事则更为难得,下个财季又会有什么惊喜呢?

精彩评论