6月议息会议:在诸多不确定性中,美联储反而是最确定的那个

6月会议围绕“不确定性”这个话题展开,然而,本次会议却是当下纷繁复杂世界诸多不确定性中,最确定的一个。

惯例先进入会议声明变化要点赏析,主要围绕不确定性这个话题展开(贸易、财政)。

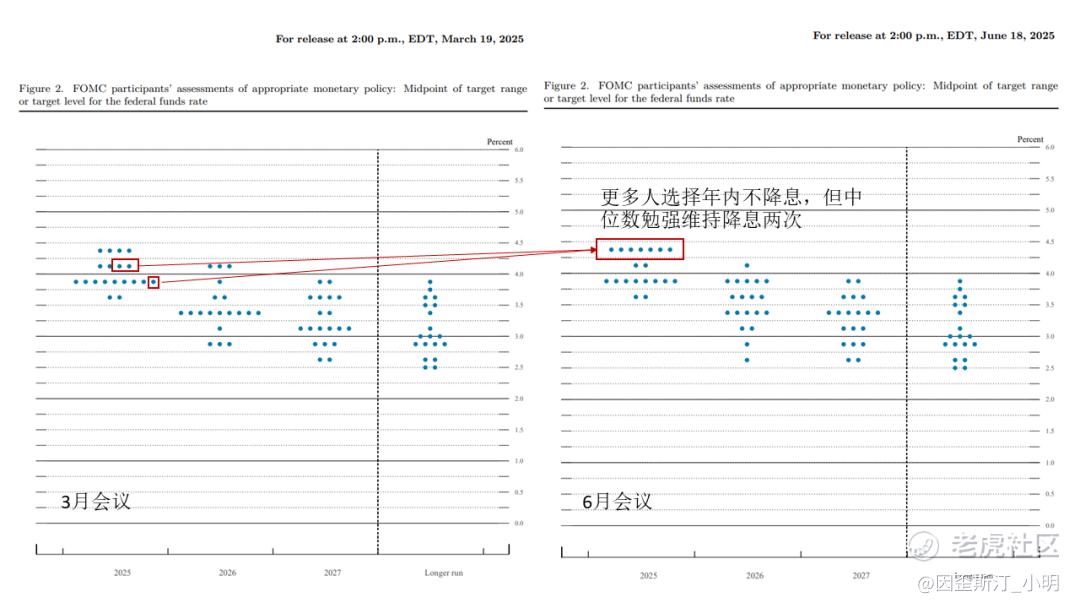

变化1:5月时认为高失业率与高通胀风险并存,6月的不确定性缓和了一丢丢,这个变化是为随后降息做铺垫用的。

【原文摘录】Uncertainty about the economic outlook has diminished but remains elevated.【译】经济前景的不确定性有所下降,但仍然处于较高水平。

由于贸易二阶段节点在7月,还需要一段时间观望,所以本期会议主要看的是点阵图揭示的利率路径,6月美联储继续有更多人转鹰,但仍然勉强维持了年内两次降息。在19位票委中,已经有7人认为年内不降息,2人认为降息一次,8人认为降息两次,2人认为降息三次。毫无疑问这是鹰派的转变,下半年开启降息,降息减至一次的预期会有所提升。

ps:发布会上鲍威尔对点阵图的分歧做了进一步解释,现在的不确定性非常高,没有人对自己的利率预测路径有很强的信心。

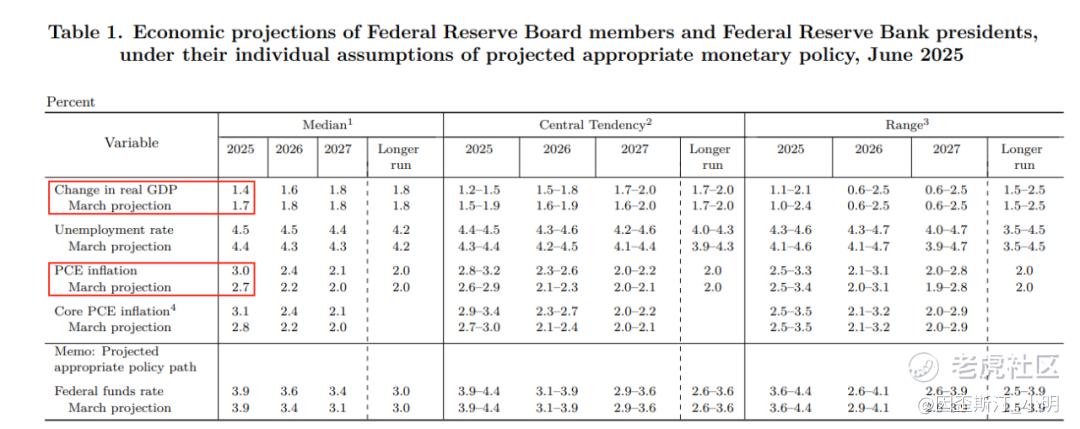

不确定性显著影响了通胀和经济前景预期,进一步下调2025年GDP增速预期1.7%→1.4%,远期甚至低至0.6%陷入停滞,进一步上调通胀预期2.7%→3.0%。

发布会要点:本期主题是“不确定性”。

货币政策:关税影响的规模和持续时间都不确定,wait and see;不会反手加息。

通货膨胀:关税传导需要时间,预计未来数月通胀上升(预警未来的读数解读,不要过度反应);除非类似于1970年代石油危机,地缘冲击通常不会对通胀产生长期影响(以伊如果持久化,会带来相关方面的问题)。

劳动力市场:劳动力供需同步减少(移民话题),使得失业率保持在稳定区间。

经济增长:有韧性。

下半年会降息,但降息次数极有可能降至一次,非常明显偏鹰派的一期会议,但不会影响太多,因为市场首先更关心的是第一次降息如何开启,7月会议的时间点是月底,贸易二阶段节点是7月初,大概也许有可能7月会开启降息亦或者锚定年内只降一次。

在贸易、地缘诸多不确定性中,美联储降息反倒成为了最简单的一道题,对市场情绪的影响更多体现在每期会议落地带来的踏实感。此刻,距离贸易二阶段节点还有7个交易日,请合理安排抢跑时间,高潮即是完结,平平淡淡才是真。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。