医药跟踪——和誉医药研发日

转自:王药药的小日常

最近18A研发日有点密集,从映恩生物开始跟踪了一批,今天是 $和誉-B(02256)$ 。因为对于和誉医药一直比较看好,也就专门做个记录。

1、给公司的务实点个赞。研发日,是一家创新药企给外界展示的核心窗口,基本也就会聚焦在优势、亮点。和誉医药不例外,但也有不一样。徐博开场特意强调,不是为了说自己做的多好,而是坦诚沟通,分享思考和探索的方向,让市场更能理解一家公司的运行脉络。确实,后续其它高管的演讲,也都非常务实。

2、核心管线,高效推进ing

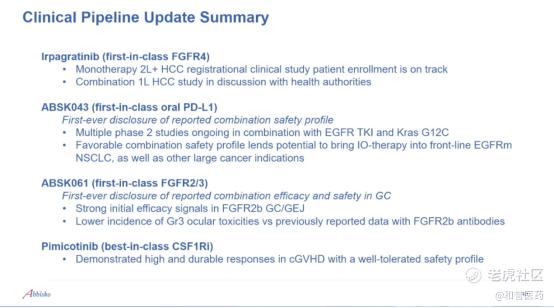

和誉医药目前的核心管线,主要是4个,FGFR4抑制剂011、口服PD- L1抑制剂043、FGFR2/3抑制剂061、CSF-1R抑制剂021。

关于竞争力和应用前景,管理层谈了很多,透露了不少增量信息。比如。011的今年的入组计划已经完成。超预期完成了,效率高。

061安全性,目前的数据看着比竞对要好,虽然也有角膜反应,但是恢复的快,这是小分子的优势。

并且,管理层还回答了市场的一些疑惑。比如,043是市场焦点,主要聚焦在两个问题:第一,口服PD- L1的安全性优势逻辑是什么?第二,与其它口服PD- L1的优势是什么?

管理层做了非常清晰的回答。第一个问题的答案是,与抗体相比,没有免疫原性;半衰期短,剂量调整方便。

第二个问题的答案,是分子的优势。小分子是非常复杂的,不是简单的从注射到口服。比如,一个分子的选择性在什么范围才是恰当的,找到这个问题的答案,需要努力,更需要运气,管理层谈到,和誉试了1000多次,才找出来043分子。所以,为什么比其他分子好,藏在努力、实力以及运气中。

总体来说,接下来几个核心管线的重要节点,还是非常值得期待的。

3、和誉早期布局的思考,更全面的认识

除了对核心管线的梳理之外,此次研发日最大的收获,是对和誉的早期布局决心、能力,以及战略和方向,有了更全面的认识。

首先是决心方面,和誉其实一直提及,对早期研发是有执着的。所以,每年都会投入很大的比重在早期研发层面。而这背后,是对公司的如何更好经营一家biotech的判断,以及对团队的自信。

其次,是市场对和誉研发团队的全新认知。创新药研发的核心竞争力在于人才,而此次信息让市场看到了和誉研发团队的稳定性与传承力——公司提及,早期研发阶段加入的员工中,约半数仍在团队中,并已成长为各业务领域的骨干力量。从公司列举的4位各部门核心人员来看,其中3位自公司成立初期便已加入,进一步印证了团队核心成员的长期留存与深耕。对创新药研发而言,这种团队稳定性的价值是非常大的。核心成员长期共事形成的技术默契、对研发管线的深度理解,以及对公司研发战略的一致认知,能有效减少沟通成本、避免技术断层,从而为研发效率提供坚实保障。

最后,则是研发战略体系的再认知。

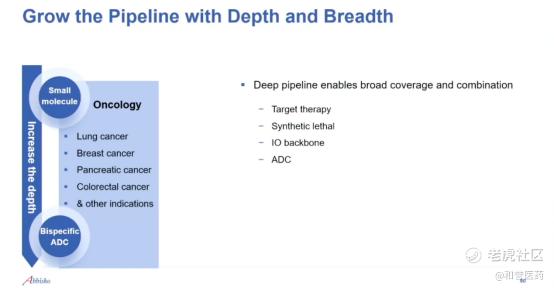

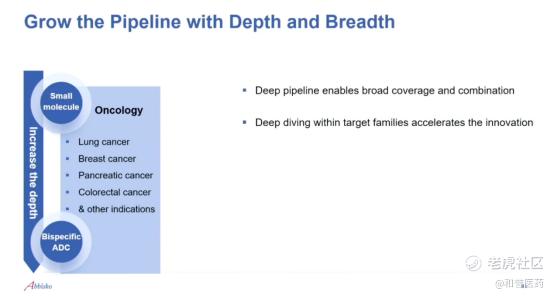

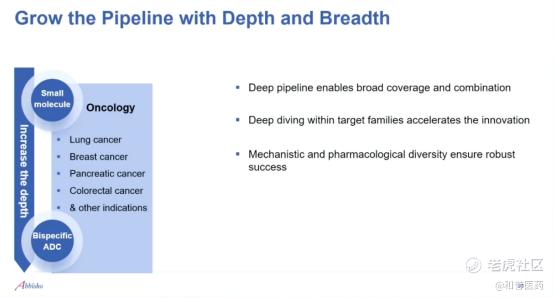

对于一家biotech而言,管线的扩展应该怎么做?和誉的应海燕博士提到两个关键词:深度和广度。

所谓的深度,有多层理解。比如,对肿瘤的深耕,不同的细分领域,都做相应的管线布局。在大的适应症上,有丰富的覆盖;在重要的适应症上,有内部的联用机会,冲击前线治疗的可能性。这也就是所谓的深。

深度,在药物的研发层面也可以体现。比如,每一个特定的靶点家族,做深入的挖掘,所以从一个靶点可以扩大到家族。这样做的好处就是,效率高。因为,对一个靶点的理解越深,扩展的速度必然会更快。

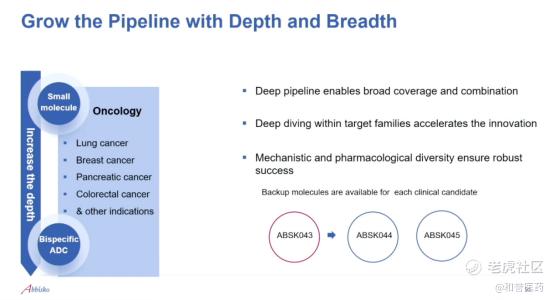

广度也有多层理解。在同一个靶点,做不同的靶向考量,是一个维度。比如同一个靶点,可能会开发小分子和蛋白降解剂的类型。即便都是小分子,也会做不同性质的分子。这是为了保证在重要的管线上,有更好的成功率。一个不行,另一个顶上。

非常典型的就是043的开发。管理层谈到,其实043还有几个储备分子。如果043开发不顺利的话,044、045就可能无缝衔接,以保证上岸的最大概率。

广度的另一个维度,是领域的拓展。过去,市场对和誉的认知,主要是肿瘤领域的biotech。不过,目前来看,公司会进行更广领域的涉猎,比如从肿瘤到自免等。而扩圈有两种方式,一方面将已有的肿瘤管线拓展至非肿瘤适应症,另一方面是结合自身在小分子药物研发方面的经验,联合其他伙伴共同开发非肿瘤新药。

4、早期布局窥探,看点都有什么?

战略之后,就是对早期管线做一个全面的窥探。

首先来看和誉在肿瘤的布局,主要是分为靶向治疗、免疫治疗、合成致死和ADC等四个大板块。

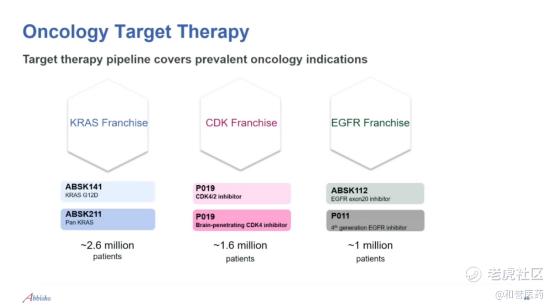

靶向治疗的布局思路,从单一靶点深耕至靶点家族,形成所谓的深度。

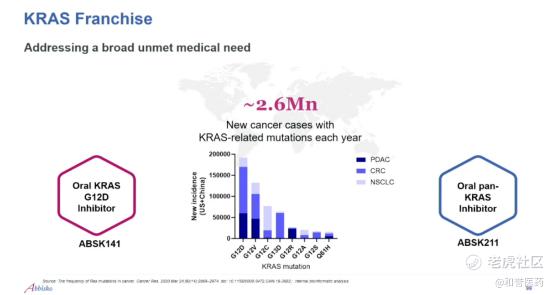

一个典型领域是KRAS。和誉通过对KRAS G12D和pan-KRAS的布局,既精准靶向最常见突变G12D,也尽可能的覆盖更广泛的KRAS突变群体。

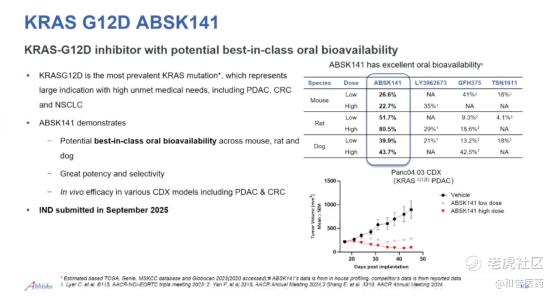

目前,和誉医药的KRAS G12D 分子ABSK141看起来口服利用度非常高,将会是其在该领域进展最快的分子,已经在9月份递交IND申请。

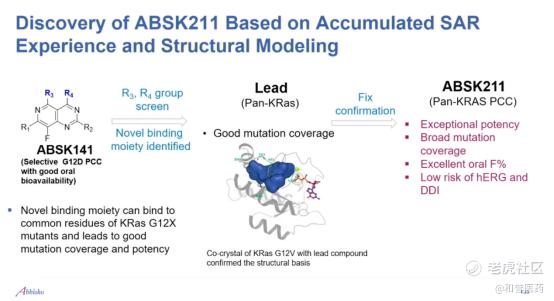

KRAS G12D做的好的原因,是因为和誉没有去follow,而是去找到现有分子PK差的因素,做了很多分子筛选,最终找到的分子。然后基于141的基础,扩展到了pan- KRAS抑制剂211上面。

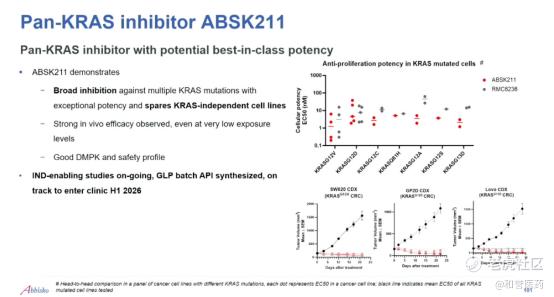

Pan- KRAS抑制剂是和誉医药的另一个潜在看点。从目前的数据来看,对比其他同类在研分子,活性非常好,明年上半年进入临床。

CDK领域,也有两个分子。分别是CDK4/2抑制剂和纯粹的CDK4抑制剂。通过临床前的头对头,显示跟目前在临床后期的分子相比,活性是要更好。

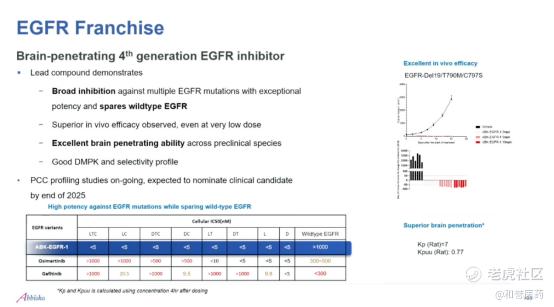

总体而言,和誉研发的小分子,基本上是3个特点:活性高、选择性好,并且入脑性也非常突出。这在EGFR TKI的研发上得到了体现。原因也不难理解,对于EGFR TKI来说,入脑非常重要,奥希替尼的成功便源于此。所以,和誉医药在该领域的目标,是照着超越奥希替尼去推进的。

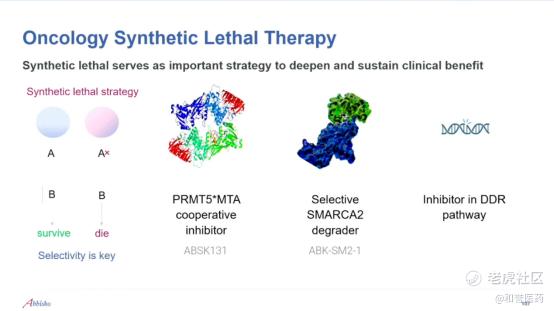

合成致死方面,和誉医药目前也已经有3个管线,针对不同的靶点、不同的场景。

再来看和誉医药ADC的思考。在市场的认知里,和誉是一家小分子药企,为什么要做做ADC呢?管理层的答案是,因为ADC的逻辑是替代化疗,成为前线治疗手段。所以,ADC是任何一家肿瘤药企进入前线的必备。目前,和誉医药布局是面向更远未来的双抗ADC,已经找到合适的双抗分子。

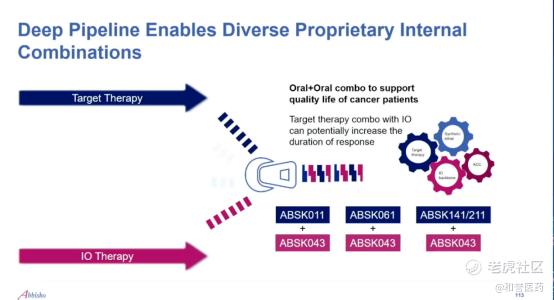

从靶向到ADC等一系列的布局,和誉医药不是单纯的想要做多个领域,而是形成内部管线的联用,覆盖更多前线治疗的同时,深挖护城河,提升竞争力。未来,我们应该会看到和誉医药在联用这一块开启很多临床探索。

接着再来看非肿瘤的策略。上面已经说了,和誉的自免策略是循序渐进的,首先是肿瘤管线的适应症外扩,然后是专门针对自免适应症的新分子落地。

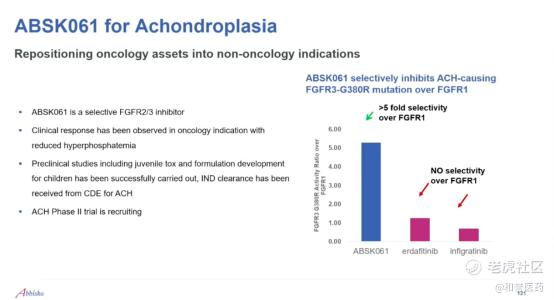

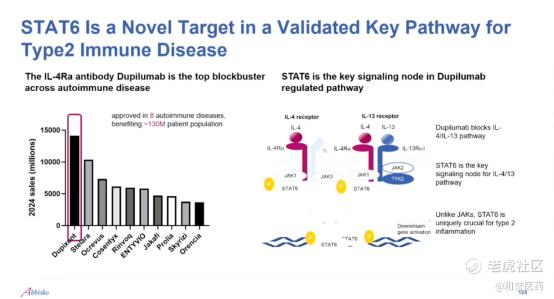

目前,两个方向都有成果落地。肿瘤分子适应症外扩,例如061的软骨发育不全。而第一个自免自主研发的分子,则是STAT6抑制剂。针对2型炎症市场,前景非常大;但也算是难成药靶点,壁垒高。非常符合和誉的立项思路,做市场前景广阔、难做的分子。

因为自免还是早期,所以我更关心的是,为什么肿瘤领域起家的和誉医药,有能力做好自免?

这个问题,管理层也在研发日上,做了很好的回答。

第一,肿瘤项目与自免项目是契合的。之前做的一些肿瘤项目,机制上也适用于自免,所以数据可以倒推。

第二,积累了很多的平台。现在和誉医药已经打造了很多成熟的平台,可以直接用来开发新分子。

第三,和誉做自己擅长的事情。和誉善于在抗体验证过的靶点,做特异性、差异性的小分子。而其在自免,也是做靶点被抗体验证过,但还没有小分子面世的领域,在其能力圈之内。

5、总结

一直以来,认为和誉是一家值得关注的公司,原因是:低调、务实,研发底子深厚,并且战略清晰,知道做什么,以及在哪个阶段做相应匹配的事情。今年的研发日,也是让我更全面的对其有一个新认识。期待未来一年,和誉医药会带来更多惊喜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。