和誉巨大估值预期差,爆了!

转自潮药Bar,作者Jerry.Z

这几天和誉开了研发日,带来了满满的诚意。Jerry也在和朋友讨论目前和誉的估值状况,很有意思的是,和誉最有潜力的小分子PD-L1抑制剂-absk043,居然居然大部分人的预期中是没有给估值的! $和誉-B(02256)$

而这就形成了一个巨大的预期差!

PD-1,PD-L1单抗确实引领了一个时代,但是它也有桎梏,有听说过PD-(L)单抗和其它小分子药物联用的吗?联用的不多。有听说过PD-(L)1单抗和三代EGFR TKI抑制剂联用的吗?

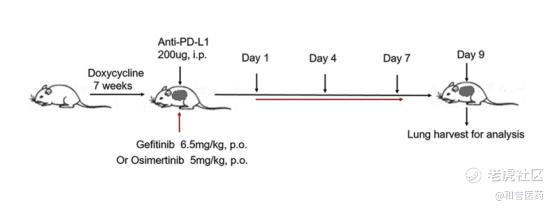

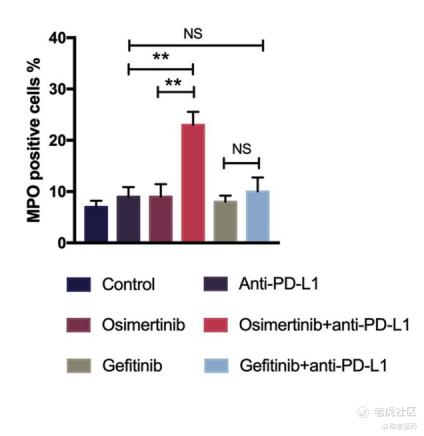

先看一个动物试验,MPO在中性粒细胞中大量表达,并在细胞活化时分泌,因此被视为炎症反应的重要标志物。我们这里按照下图所示的方式进行给药,我们可以看到下图的结果,在PD-1单抗联用奥希替尼的组中,MPO positive cell的比例显著高于其它组。奥希替尼单药治疗组相比,联合治疗组中促炎细胞因子(包括IFN-γ、IL-2、IL-5、TNF-α和IL-12p70)的水平也更高,这表明研究发现,联合疗法会促进炎症因子释放,加重正常肺组织损伤。但协同效应产生肺部炎症的机制仍不明确。

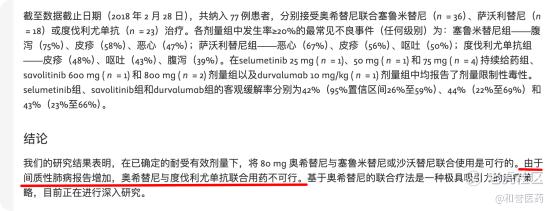

然后我们看TATTON,阿斯利康做的一项临床Ib期试验,这项临床Ib期试验中得到了明确的结论,由于ILD报告增加,度伐利尤单抗不能喝奥希替尼联用。

这可以说是一个时代的遗憾,最强的免疫检查点抑制剂没办法和最强的激酶抑制剂联合用药。

但是目前,和誉正在想办法突破这个遗憾!根据和誉研发PPT的介绍,PD-L1小分子抑制剂联用三代TKI的安全性要优于PD-L1抗体,且没有观察到间质性肺炎。

这才是ABSK043要上天的想象力所在,从此搭上了和三代TKI联用的快车!

鉴于ABSK043将要在肺癌打开空间,给它的销售峰值笔者认为可以和参考伏美替尼的销售峰值,而根据太平洋证券的测算,伏美替尼的销售峰值将在2031年达到,为80亿元!我们保守一些,PD-L1在肺癌适应症上的估值给50%折价,到40亿元。

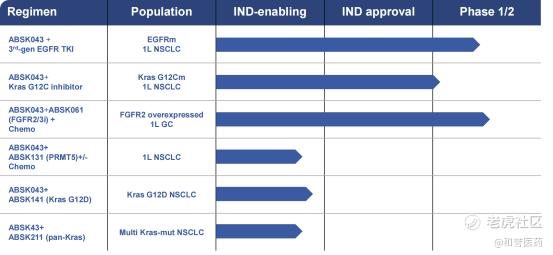

也就是说,ABSK-43不管那些其它的适应症,什么G12C突变nsclc,什么GC这些都不管,光是和三代TKI联用就能有40亿元适应症的峰值预期。

三倍PS给估值,还有还有120亿元的空间!我们成功率折价乘个50%,也还有60亿元的空间,而目前该关心完全没有打进估值。我们给和誉的目标价为160-180亿元!和誉,急需被捅破天花板!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。