首次覆盖、目标价27.1港币,高盛看好和誉的三个理由

转自:王药药的小日常

今年,越来越多的外资,开始关注到国内创新药企。

比如,近期高盛对中国小市值生物科技公司的分析,首次覆盖和誉医药(2256.HK),直接给出“买入”评级,认定该公司是小市值中国生物科技企业的优秀代表,并给出了27.1港币的目标价。 $和誉-B(02256)$

为什么和誉能让高盛如此青睐?

高盛在报告里明确提到,中国小型生物科技公司要从“存活”走向“壮大”,关键得抓牢三个核心:高效研发能力、差异化管线、坚定的全球合作伙伴。这些是推动中国小型生物科技公司成长的关键驱动力。而在高盛看来,和誉恰好拥有这三点。

看好的三要素

一、高效的研发能力:

自成立以来,和誉始终专注于小分子研发,积累了丰富的小分子药物开发经验,并拥有一支规模可观且持续壮大的研发团队。

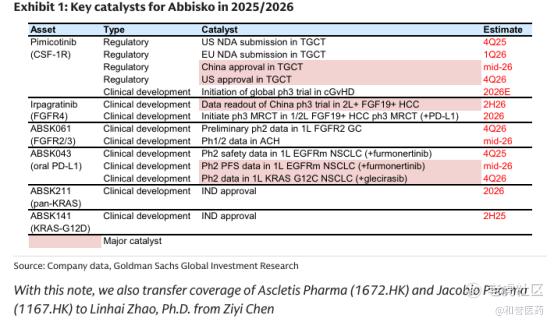

依靠在小分子药物研发方面拥有深厚的专业能力,目前已建立起包含22个候选药物的丰富管线(其中12个已进入临床阶段),核心产品匹米替尼聚焦罕见病腱鞘巨细胞瘤(TGCT)和慢性移植物抗宿主病(cGvHD),是同类最佳的CSF-1R抑制剂。

二、差异化管线:

高盛重点分析了和誉的管线策略:以小分子抗肿瘤药为基础,向ADC、自身免疫/代谢疾病延伸,每一步都有明确的“差异化”打法。

首先是匹米替尼,该药聚焦罕见病TGCT和cGvHD。目前在中国处于NDA审查阶段,美国/欧洲即将申请,匹米替尼在TGCT中显示出具有竞争力的客观缓解率和更好的安全性特征,对比已上市药物pexidartinib、vimseltinib。安全性问题很关键,依靠这点匹米替尼做到的不止是竞争,更是取代。

在高盛看来,和誉聚焦竞争较少的领域却做到BIC,也是差异化的核心竞争力。尽管属于罕见病,但估计TGCT在全球的可触达市场规模可达36亿美元,这主要得益于该疾病通常需要长期治疗。

其次是FGFR产品线和口服PD-L1以拓展肿瘤学布局,其中Irpagratinib(ABSK011, FGFR4抑制剂) 和ABSK061(FGFR2/3抑制剂)为核心,针对FGFR信号通路抑制恶性肿瘤;ABSK043(PD-L1)有望成为口服组合疗法的关键,尤其适用于具有可靶向基因改变(AGA)的NSCLC患者。

除上述临床资产外,和誉还在利用其小分子研发专长扩展早期管线,包括以ABSK131(PRMT5*MTA抑制剂)和ABSK211(泛KRAS抑制剂)为主导的小分子肿瘤药物;利用小分子抑制剂作为载荷的下一代ADC,以及部分非肿瘤治疗领域(自免、代谢)。

三、全球合作伙伴:

这一点在高盛的分析里权重极高。高盛认为,中小Biotech资源有限,拿到初步概念验证(POC)数据后,想推进全球开发几乎离不开大药企支持。人才、管线、资金支持仅仅构成“生存”,合作是小市值Biotech生存的关键,也是从“生存到壮大”的关键步骤。

和誉和默克的合作,踩中了这个关键点。2023年双方达成的6.055亿美元独家授权协议。

高盛补充:默克2024财年在65个国家实现212亿欧元销售额,业务覆盖欧美亚太,能给匹米替尼提供现成的全球临床、商业化渠道。更重要的是,默克2025年4月选择拿下匹米替尼全球权益,在高盛看来,这笔交易充分认可了和誉医药研发具有全球竞争力药物的能力。

“稳定增长”

在给和誉估值时,高盛把核心权重压在了匹米替尼身上,直言这是和誉的“估值锚点”。

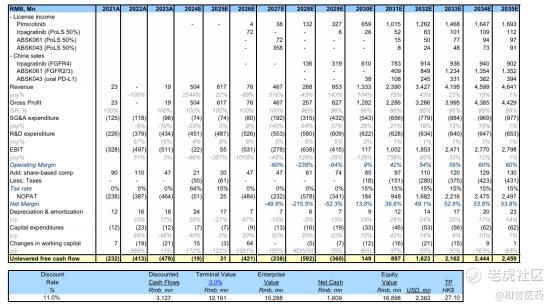

具体的估值涉及以下几点:首先是市场规模。高盛测算,TGCT和cGvHD两个适应症的全球总潜在市场规模达65亿美元,其中TGCT单病种全球可触达市场就有36亿美元。而据GSe预测,匹米替尼风险调整后的销售额在2035年可达16亿美元,其中美国贡献67%、欧洲贡献30%。

当然,这个预测不是凭空来的:一方面基于患者群体数量和治疗持续时间,还有药物本身的BIC特性,高盛预计它在美国/欧洲TGCT患者中能拿下42%份额,在中国能占65%;另一方面还是基于合作伙伴默克的商业化能力,市场渗透速度会更快。

而针对和誉的盈亏情况,鉴于和誉尚未进入商业化阶段,pimicotinib处于新药申请阶段,irpagratinib预计于2028年进入市场,高盛预计近期主要收入来源为授权及合作收入。

高盛预计和誉将在2025年实现暂时性盈亏平衡,并预计自2026年起开始获得pimicotinib的销售分成,而该交易未来的收入(全球销售特许权使用费、里程碑付款)将成为公司支持管线扩展的重要现金流来源。公司有望从2030年(预期)起实现可持续的公司层面盈亏平衡,预计到2035年,总营收能达46亿元人民币。

值得期待的是,匹米替尼的身后还有一众小分子资产具备更广泛领域的增长潜力。从上市时间看,irpagratinib预计将在2029/2030获批用于2L/1L FGF19过表达HCC,ABSK061将于2031获批用于ACH和1L GC,ABSK043将于2031获批用于1L NSCLC,未来能实现稳定增长。

目标价27.1港元

高盛基于风险调整的DCF模型得出的12个月目标价为27.10港元,该模型基于10年预测、11%的贴现率以及3%的终端增长率。

可以说,既考虑到匹米替尼风险已大幅降低,又符合和誉三步扩展战略的长期潜力。整体上,高盛认为和誉的“机遇远大于风险”。

高盛在报告里反复强调,中国小型Biotech必须靠BD合作打开局面。而和誉和默克的合作,刚好是小型biotech的“典型案例”:用匹米替尼的POC吸引NMC,既降低了自己的研发、商业化风险,又能拿到稳定收益。这种模式在高盛看来,是中国小型Biotech从“存活”到“壮大”的最优解之一。

基于此,高盛给予和誉“买入”评级。

当然,有核心药物,有清晰的管线扩展路线,还与巨头合作以及可预期的现金收入。在Biotech行业充满不确定性的当下,像和誉这种确定性强、潜力大的公司真是不多,值得期待下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。