百利天恒,ah股首创啊几乎没折价!自信心最爆满的ah股——(02615.HK)2025年11月新股分析

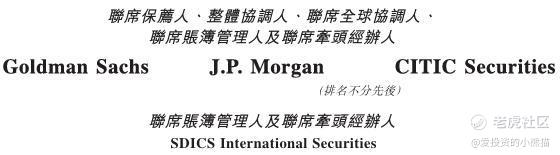

保荐人:高盛(亚洲)有限责任公司 摩根大通证券(远东)有限公司 中信证券(香港)有限公司

招股价格:347.50港元-389.00港元

集资额:30.00亿港元-33.59亿港元

总市值:1464.74亿港元-1639.67亿港元

每手股数 100股

入场费 39292.31港元

招股日期 2025年11月07日—2025年11月12日

暗盘时间:2025年11月14日

上市日期 2025年11月17日(星期一)

招股总数 863.43万股H股

国际配售 777.08万股H股,约占 90.00%

公开发售 86.35万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 2.05%

市盈率 39.25

ah股,折价3-8,几乎没有折价!

公司简介:

百利天恒是一家具备早期研发、临床开发、生产及商业化能力的综合医疗企业集团。于往绩记录期,集团经营两项主要业务:创新生物药业务以及仿制药及中成药业务。

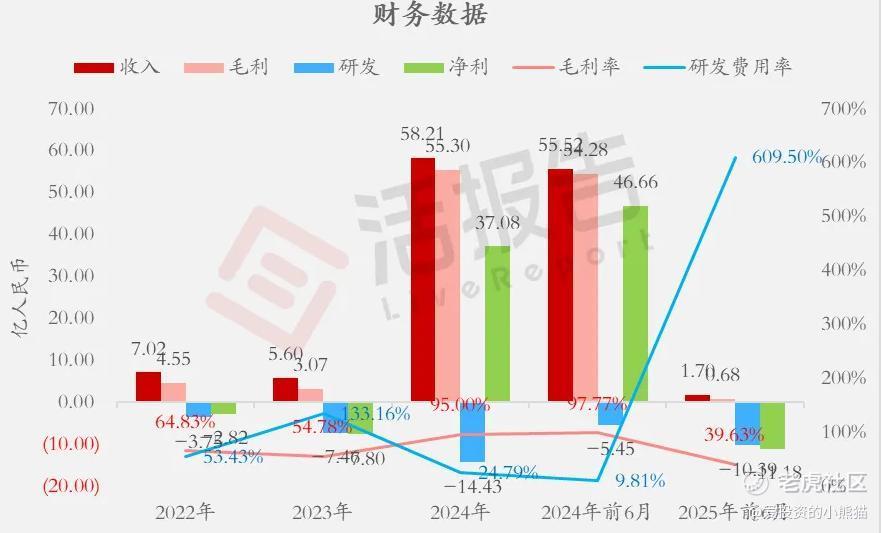

百利天恒于2014年在美国西雅图创建了SystImmune,并开始研发iza-bren (BL-B01D1),为全球首创且迄今唯一一款进入III期临床阶段开发的EGFR×HER3双特异性抗体ADC。十年后,集团与BMS就iza-bren达成了总额84亿美金、首付8亿美金、迄今为止全球ADC领域单个资产总交易额最大的全球战略许可及合作交易。集团还构建起了:(i)创新ADC药物研发平台,成功研发包括iza-bren在内的已进入临床阶段的10种ADC创新候选药物,并已开展了约70项临床研究,其中包括16项中国关键性注册临床试验、3项全球关键性注册临床试验及16项一线肿瘤治疗的Ⅱ期临床试验;(ii)多特异性T细胞抗体药物研发平台,成功研发包括GNC-077在内的已进入临床阶段的四条GNC创新多特异性抗体药物管线,并已开展15项临床研究;及(iii)创新ARC药物研发平台,成功研发已获IND批准的创新ARC候选药物BL-ARC001。截至2024年12月31日止3个年度、2024年及2025年前6个月:百利天恒收入分别约为人民币7.02亿、5.60亿、58.21亿、55.52亿、1.70亿,2025年前6月同比-96.93%;

毛利分别约为人民币4.55亿、3.07亿、55.30亿、54.28亿、0.68亿,2025年前6月同比-98.76%;

研发分别约为人民币-3.75亿、-7.46亿、-14.43亿、-5.45亿、-10.39亿,2025年前6月同比+90.74%;

净利分别约为人民币-2.82亿、-7.80亿、37.08亿、46.66亿、-11.18亿,2025年前6月同比-123.96%;

毛利率分别约为64.83%、54.78%、95.00%、97.77%、39.63%;

研发费用率分别约为53.43%、133.16%、24.79%、9.81%、609.50%;

净利率分别约为-40.23%、-139.27%、63.69%、84.05%、-656.04%。

来源:LiveReport大数据

截至2025年6月30日,公司经营活动现金流为人民币-12.28亿元,账上现金27.90亿元。

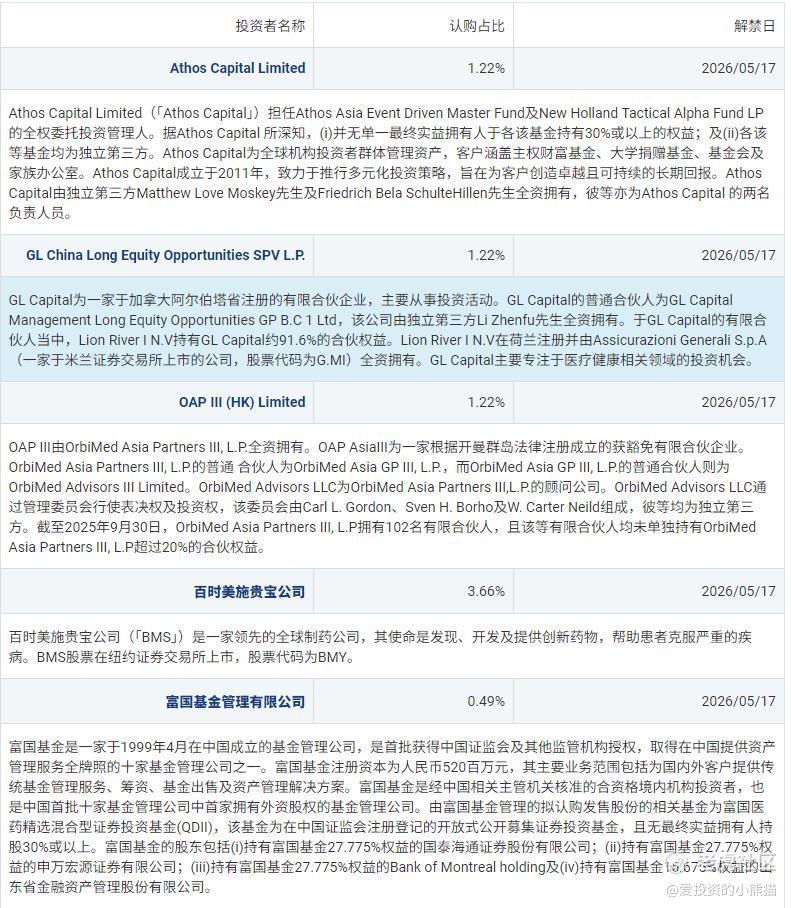

二、基石投资者

基石投资者有5家,认购占比7.81%

基石阵容一般般吧,没什么太大亮点。共有4家承销商

保荐人历史业绩:

高盛(亚洲)有限责任公司

中信证券(香港)有限公司

摩根大通证券(远东)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购5倍。

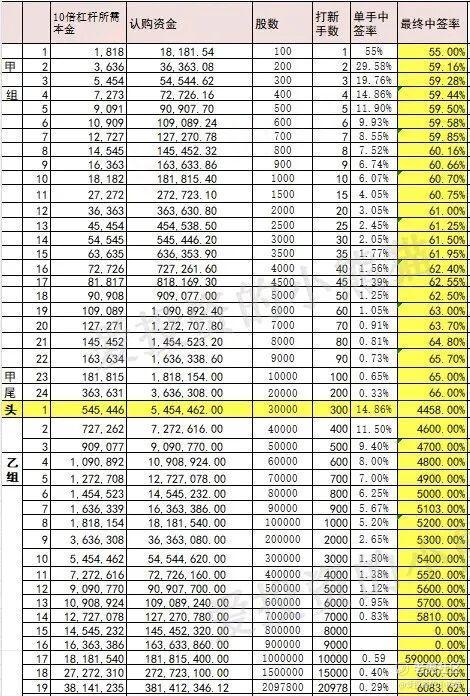

中签率分析

这一次我觉得要超100倍都很难了,真的要注意,中签会有很多货,可以参考之前的文远和小马智行。文远知行这个中签率分布也是很诡异的,甲尾有66手,直接给了23万的货,乙头92手,直接33万的货,风险也不小。

这一次我觉得要超100倍都很难了,真的要注意,中签会有很多货,可以参考之前的文远和小马智行。文远知行这个中签率分布也是很诡异的,甲尾有66手,直接给了23万的货,乙头92手,直接33万的货,风险也不小。

小马智行这个更奇葩乙组给了44手啊,一手1.8万,一个乙组直接给80万的货,要是盘中跌15%割肉直接12万没了!

现在打新公配是很尴尬和难受,好货新股会很热,中一手都要抽签,烂货呢给一大堆,打新亏这一个本金都永久性损失了,这一年收益都追不回来了。

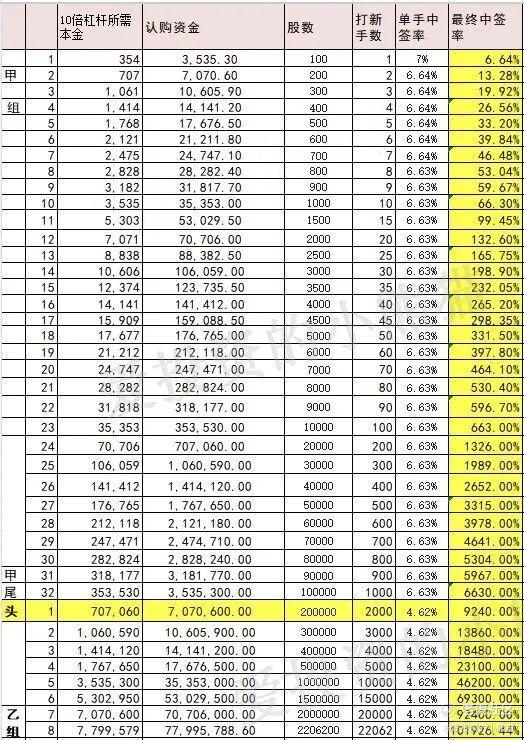

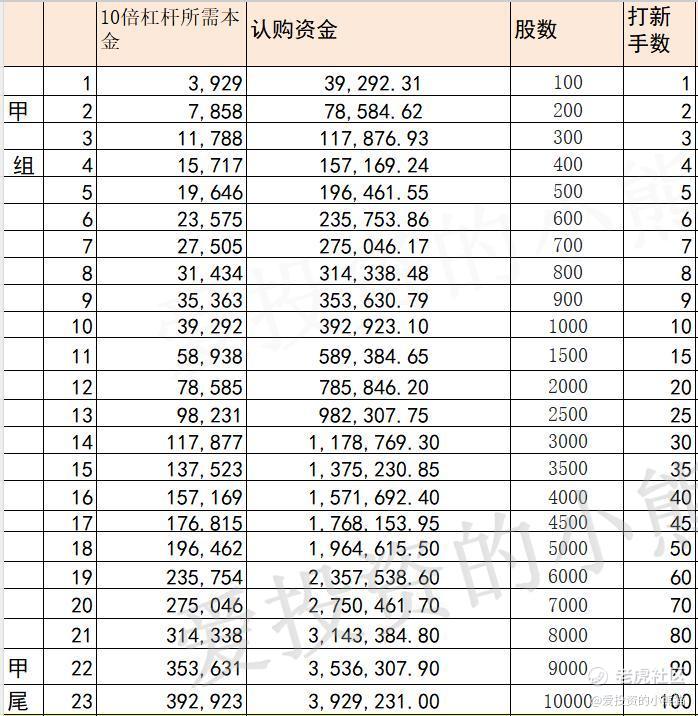

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金590万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数368.25港元计算,公开的上市所有开支总额约为1.62亿港元,募资额约31.80亿港元,占比约5.10%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

截至2025年11月7日收盘,百利天恒(688506.SH/02615.HK)的A股收盘价为349.93元人民币,而其港股正处于招股阶段,发行价区间为347.50港元至389.00港元。结合当日人民币兑港元汇率1:1.0914,因此,港股发行价较A股存在9.00%的折价至1.86%的溢价,即港股价格为A股的91.00%-101.86% 。这一溢价区间显著高于中伟新材(300919.SZ/02579.HK)等同类A+H股的历史水平(通常折价20%-30%),反映出港股市场对百利天恒的高估值预期。

港股发行价接近甚至略高于A股,主要源于以下因素:

技术壁垒:公司核心产品Iza-bren是全球唯一进入III期的EGFR×HER3双抗ADC,在美国和中国均获“突破性治疗品种”认定,临床进度全球领先 。

战略合作背书:与BMS达成84亿美元全球合作,首付款8亿美元已到账,彰显国际药企对其管线价值的认可 。

行业赛道热度:ADC药物是当前生物医药领域最热门的黄金赛道,全球市场规模预计从2024年的135亿美元飙升至2033年的1502亿美元。

风险提示:

百利天恒2025年前三季度公司营收20.66亿元(同比-63.52%),归母净利润亏损4.95亿元(同比-112.16%),主要因上年同期确认BMS合作首付款53亿元,而2025年营收高度依赖里程碑款(如第三季度确认2.5亿美元),自身“造血”能力不足 。经营活动现金流净额-18.92亿元(同比-142.10%),研发投入17.72亿元(同比+90.23%),资金压力较大 。

港股发行市盈率(按2025年预测净利润10亿元计算)约39.25倍,显著高于港股生物医药板块平均水平(20-25倍),且较A股溢价,安全边际有限 。若后续临床数据不及预期或里程碑款确认延迟,可能面临估值回调风险。

联席保荐人华泰国际近年保荐的港股新股首日破发率超60%,且新能源、生物医药等板块表现尤为疲软(如钧达股份02865.HK首日破发18%) 。此外,百利天恒采用机制B发行,公开发售占比10%且不设回拨,中签率较低(预计5%-8%),但上市后流通盘较小,易受资金操控,波动风险较高 。

基石投资者包括BMS、奥博资本等,合计认购2.486亿港元,占发售股份的7.81%,占比低于中伟新材(44.33%)等项目,对市场信心的提振作用较弱 。

百利天恒港股IPO虽具备技术领先性和行业高景气度支撑,但其发行价接近甚至略高于A股,估值泡沫化风险显著。建议投资者谨慎参与打新,长期配置需等待估值回调及临床数据验证。

实话说,在b10方案的ah股接连破发之后,市场的情绪是受到很大影响的,广和通,赛力斯,均胜电子,这些B10方案的ah股打新是接二连三破发,然后还有折价更少的美股回归港股,那破发的更狠了,结果就是公配好货新股热的配不到中一手都要抽签,这些破发的烂货给一大堆,乙组打均胜的也是损失惨重,给了十几万的货。打新亏这一个本金都永久性损失了,这一年收益都挺难追回来了。这一类的票都是风险大于收益,市场上确实是会有一些人会去博弈他中签之后能涨的,而且能获配很多,但凡涨一点利润都很厚!但只适合那些长期在这个市场里,并且以前新股赚到很多钱的老玩家。不然但凡中签并且获配几十w上百万,破发个十几二十个点,损失都是很难以承受的。另外这个票一手价格接近4万块,那要随便中签三四手都十几万的货了,哪怕摸一手,是不是也要考虑一下,能不能承受这个损失?不能承受的话就别去赌了,就是要参与之前先考虑能否承受得起亏损!在这个票里很重要!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。