中伟新材又是一个A+H上市新股,分配机制B——(02579.HK)2025年11月新股分析

保荐人:摩根士丹利亚洲有限公司 华泰金融控股(香港)有限公司

招股价格:34.00港元-37.80港元

集资额:35.44亿港元-39.40亿港元

总市值:354.37亿港元-393.97亿港元

H股市值:35.44亿港元-39.40亿港元

每手股数 200股

入场费 7636.24港元

招股日期 2025年11月07日—2025年11月12日

暗盘时间:2025年11月14日

上市日期 2025年11月17日(星期一)

招股总数 10422.54万股H股

国际配售 9380.28万股H股,约占 90.00%

公开发售 1042.26万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 大摩

发行比例 10.00%

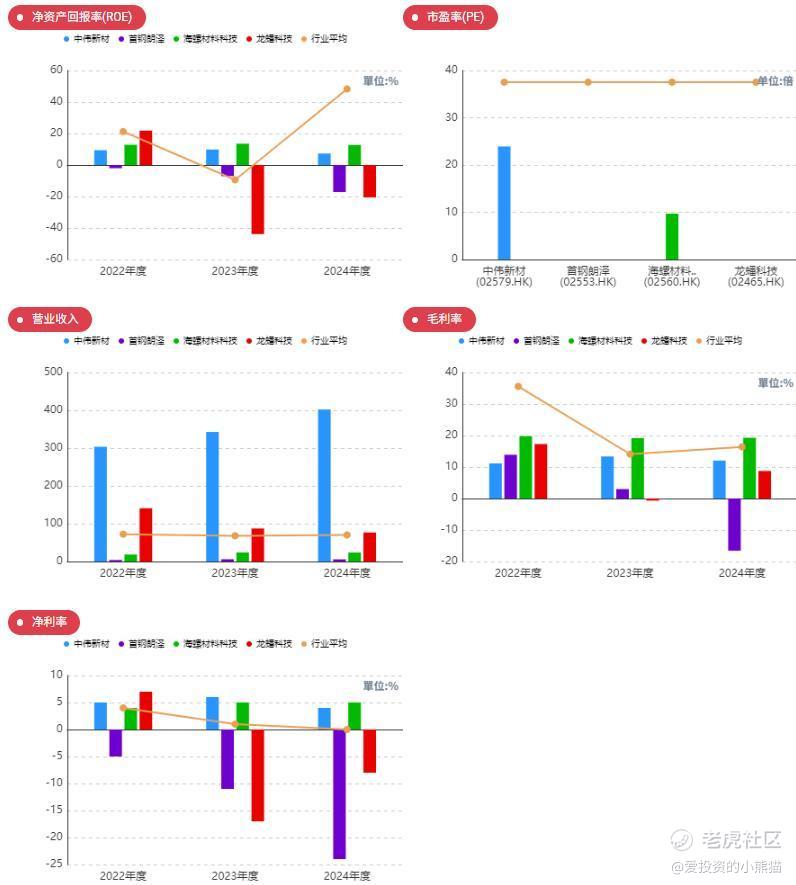

市盈率 23.91

公司简介:

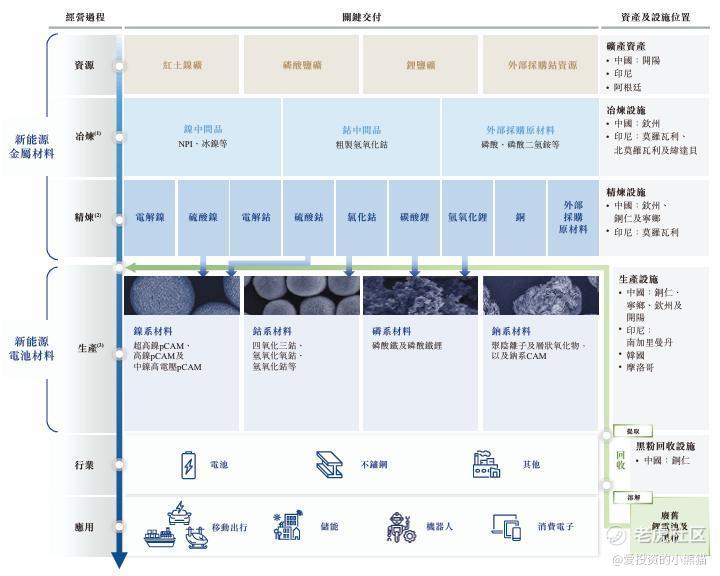

中伟新材是一家新能源材料公司。公司主要从事于以正极活性材料前驱体(pCAM)为核心的新能源电池材料的研究及开发(研发)、生产及销售,以及新能源金属产品。公司是锂离子电池用镍系和钴系正极活性材料前驱体(pCAM)的全球领导者,自2020年起连续五年出货量排名第一,就2024年的镍系pCAM及钴系pCAM而言分别占市场份额的20.3%及28.0%。就全部pCAM产品的销量而言,公司于2024年全球排名第一,占市场份额的21.8%。

公司的新能源电池材料对广泛用于电动汽车、储能系统、消费电子以及具有更高电力需求并因此具有强大商业潜力的应用(如支持人工智能的消费电子设备、人形机器人及低空飞行器)的锂离子电池至关重要。

公司能够提供全面的产品矩阵,包括镍系、钴系、磷系、钠系和其他创新新能源电池材料,以及新能源金属产品。如下图:

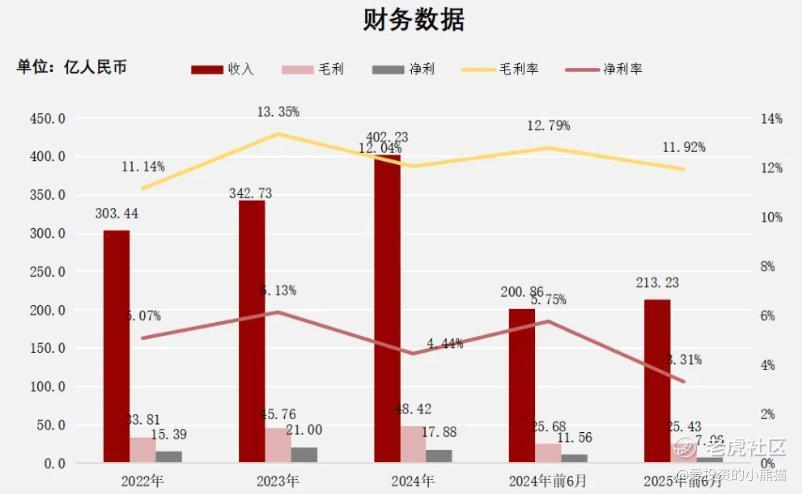

截至2024年12月31日止三个年度及2025年前6个月:

中伟新材收入分别约为人民币303.44亿元、342.73亿元、402.23亿元、200.86亿元及213.23亿元,年复合增长率为15.13%;

毛利分别约为人民币33.81亿元、45.76亿元、48.42亿元、25.68亿元及25.43亿元,年复合增长率为19.68%;

净利润分别约为人民币15.39亿元、21.00亿元、17.88亿元、11.56亿元及7.06亿元,年复合增长率为7.76%;

毛利率分别约为11.14%、13.35%、12.04%、12.79%及11.92%;

净利率分别约为5.07%、6.13%、4.44%、5.75%及3.31%。

来源:LiveReport大数据

公司近三年营收、毛利稳健增长,但2024年净利润同比下滑14.89%,主要是毛利增速放缓,销售开支及行政开支因海外业务扩张而增加;2025年上半年收入增长放缓,净利润也进一步下滑。

截至2025年6月30日,公司经营活动现金流为人民币14.76亿元,账上现金96.45亿元。

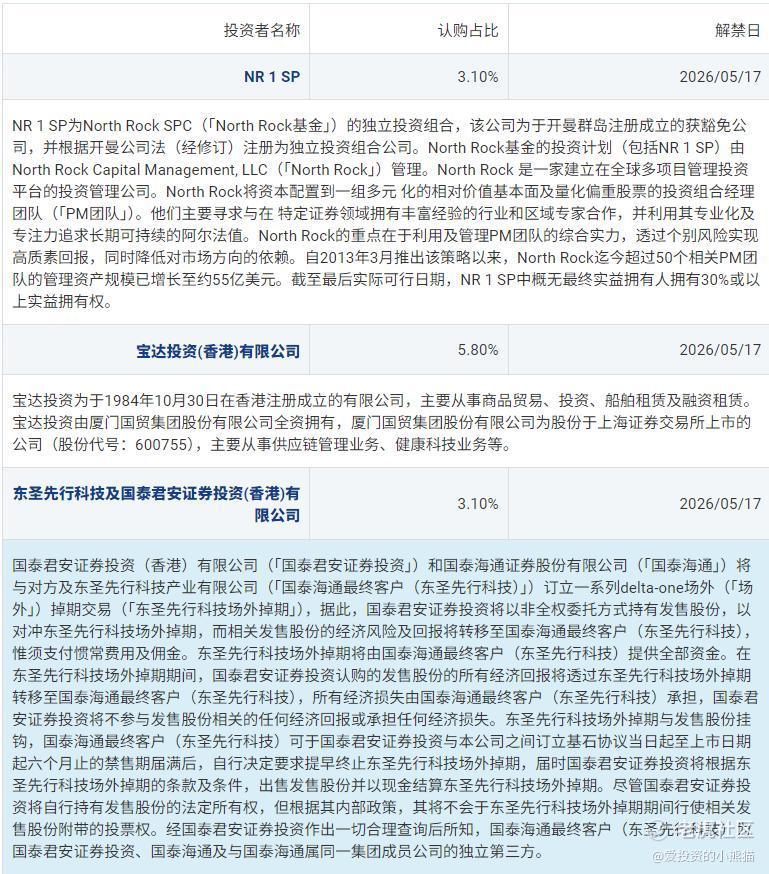

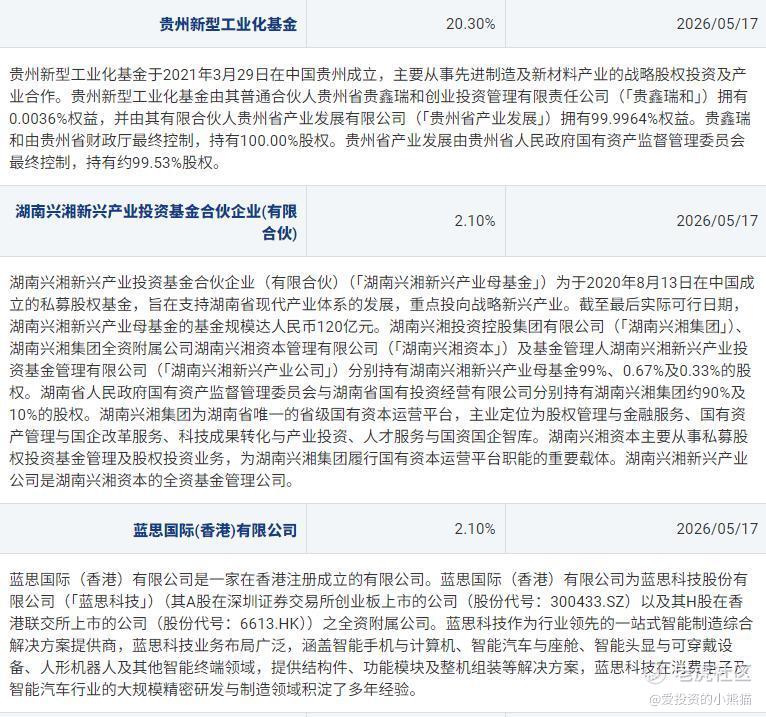

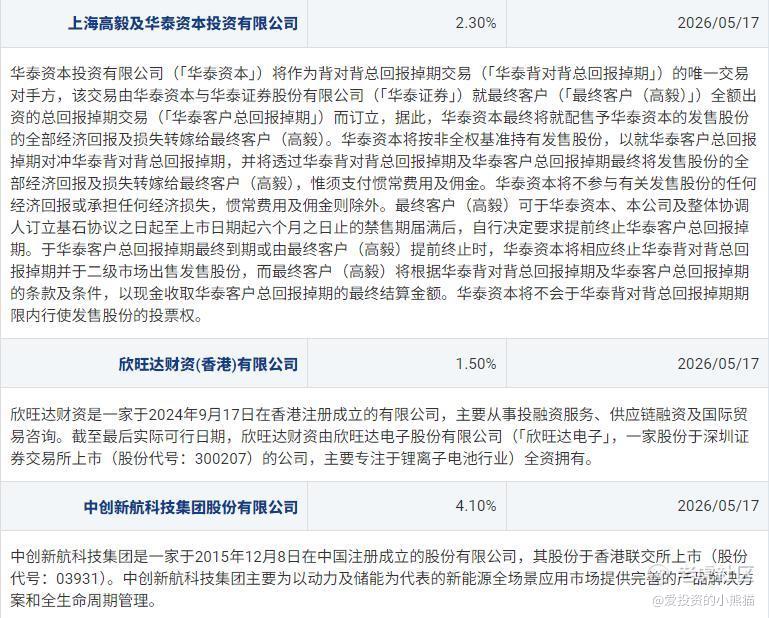

二、基石投资者

基石投资者有9个,认购占比44.40%。

基石除了博裕资本以及几个国内公募基金之外,其他的不少都是他们上下游或者同行来做基石的偏多。

共有11家承销商

保荐人历史业绩:

摩根士丹利亚洲有限公司

华泰金融控股(香港)有限公司

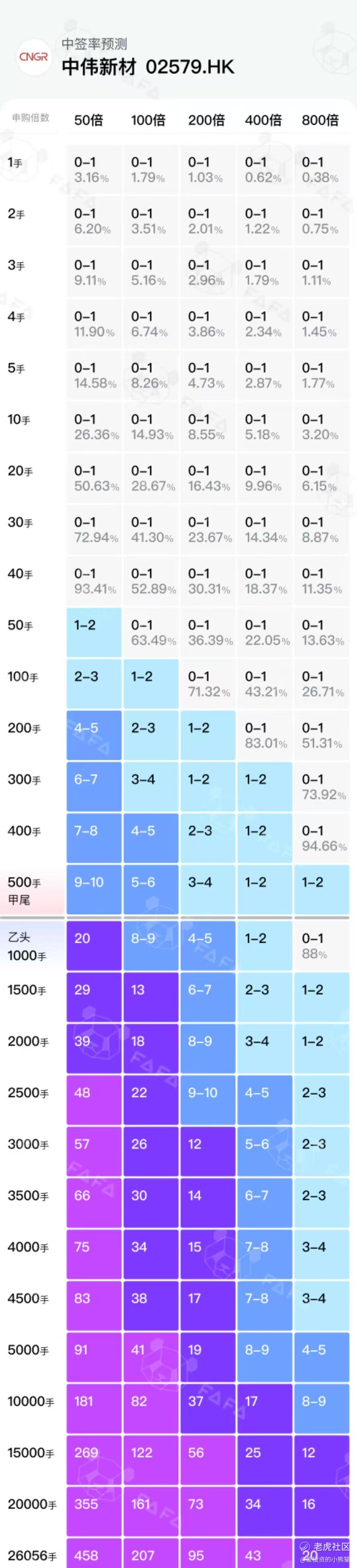

2.中签率和新股分析

(来自AIPO)

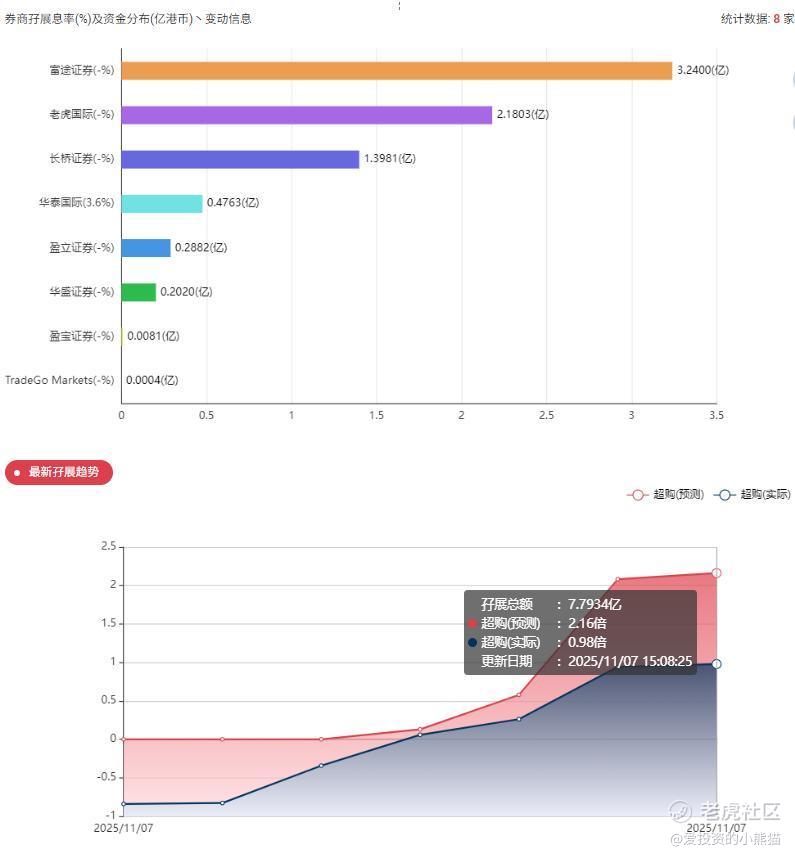

目前展现的孖展已超购几倍,不高

中签率分析

目前看这个票热度应该不会超过100倍了,要防止打新中签获配很多货。

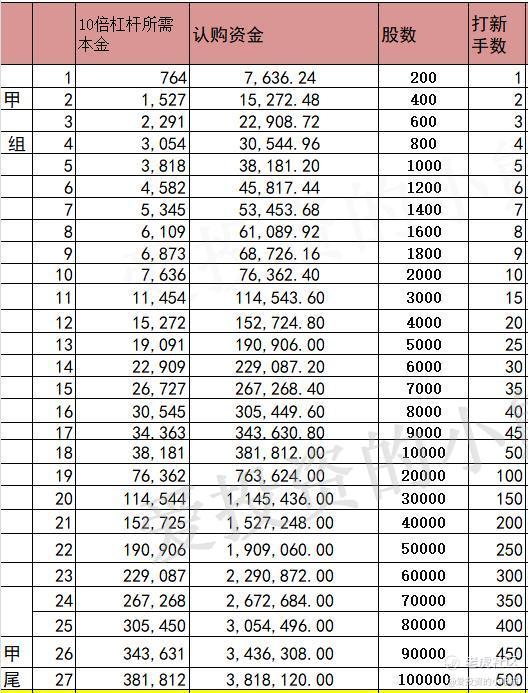

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金764,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数35.90港元计算,公开的上市所有开支总额约为1.23亿港元,募资额约22.90亿港元,占比约3.3%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

中伟新材H股发行定价区间为34.00港元至37.80港元 ,而其A股(中伟股份)在2025年11月7日的收盘价为49.35元人民币 。按当日汇率1人民币=1.0914港元计算,A股股价对应的港元价格约为53.86港元。港股发行价较A股存在29.8%-36.9%的折价,这一折价幅度高于赣锋锂业等同类A+H股的历史水平(通常30%左右),反映出市场对中伟股份港股定价的谨慎态度。

由于实行机制B发行,香港公开发售仅占10%,中签率可能较低(预计低于5%)。

中伟新材港股IPO虽具备行业龙头地位及技术优势,但面临估值偏高、财务风险及市场情绪压制等多重挑战。建议投资者谨慎参与打新,前期几个AH股都破发了!

如果是勇士的话那继续冲!怕死的话还是就看戏吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。