【港股IPO】“创想三维”申购计划

📍公司:$创想三维 (03388.HK)$ 💰招股定价:18.8港元📚每手股数 :150股📙发行比例:15.73%🚪入场费 :2848.44港元♋绿鞋:有🪨基石占比:49.9%🏠发行后总市值 :87亿

1️⃣基础信息

创想三维是领先的消费级3D打印产品及服务提供商。公司的产品及服务主要包括:

3D打印机、3D打印耗材、3D扫描仪、激光雕刻机、配件及其他,以及通过创想云(公司专注于3D打印内容的全球在线社区)提供的各类服务。此外,公司于2025年8月推出Nexbie,一个专注于3D创意成品的海外电商平台。

3D打印机、3D打印耗材、3D扫描仪、激光雕刻机、配件及其他,以及通过创想云(公司专注于3D打印内容的全球在线社区)提供的各类服务。此外,公司于2025年8月推出Nexbie,一个专注于3D创意成品的海外电商平台。

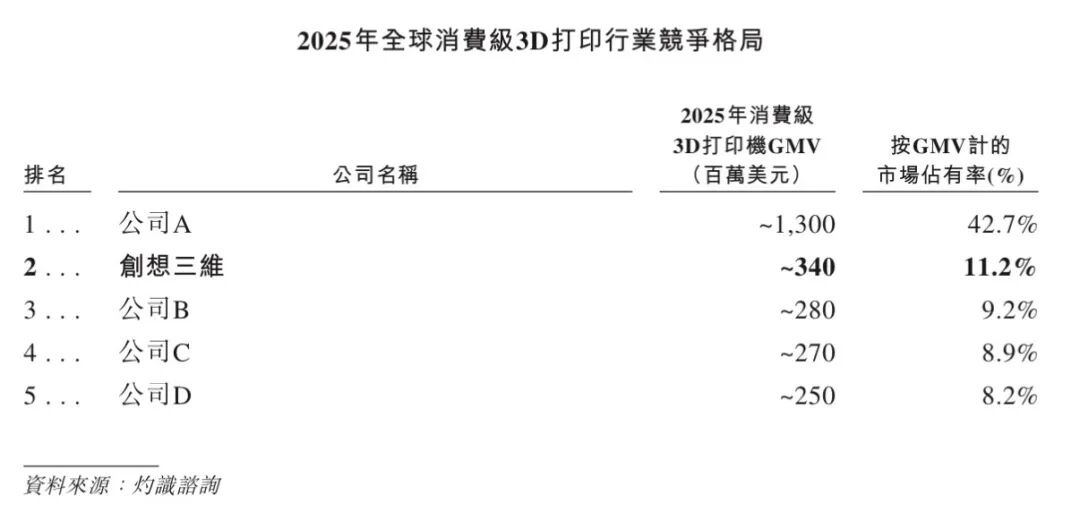

按2025年GMV计,公司在全球消费级3D打印机市场中排名第二,市场份额为11%;在全球消费级3D扫描仪市场中排名第一,市场份额为45.3%;在全球消费级激光雕刻机市场中排名第四,市场份额为4.8%。

公司向客户提供一站式3D打印解决方案,包括(i)3D打印机,(ii)3D打印耗材(iii)3D扫描仪,(iv)激光雕刻机,(v)配件及其他以及(vi)主要在公司的平台创想云及Nexbie提供的3D打印产品及服务,涵盖整个3D打印流程。

公司的销售模式融合了直销与经销。截至2025年12月31日,公司已构建起一个覆盖全球约140个国家和地区的销售网络。该网络由公司的81家网店、2,422家国内外经销商及销售团队构成。

公司的收入主要来自销售及提供3D打印机;3D打印耗材;3D扫描仪;激光雕刻机;配件及其他;及3D打印成品及服务,主要指会员订阅费,3D模型交易所得款项及佣金;3D打印成品销售所得款项。

公司的收入主要来自销售及提供3D打印机;3D打印耗材;3D扫描仪;激光雕刻机;配件及其他;及3D打印成品及服务,主要指会员订阅费,3D模型交易所得款项及佣金;3D打印成品销售所得款项。

2️⃣财务情况

截至2025年12月31日止3个年度:

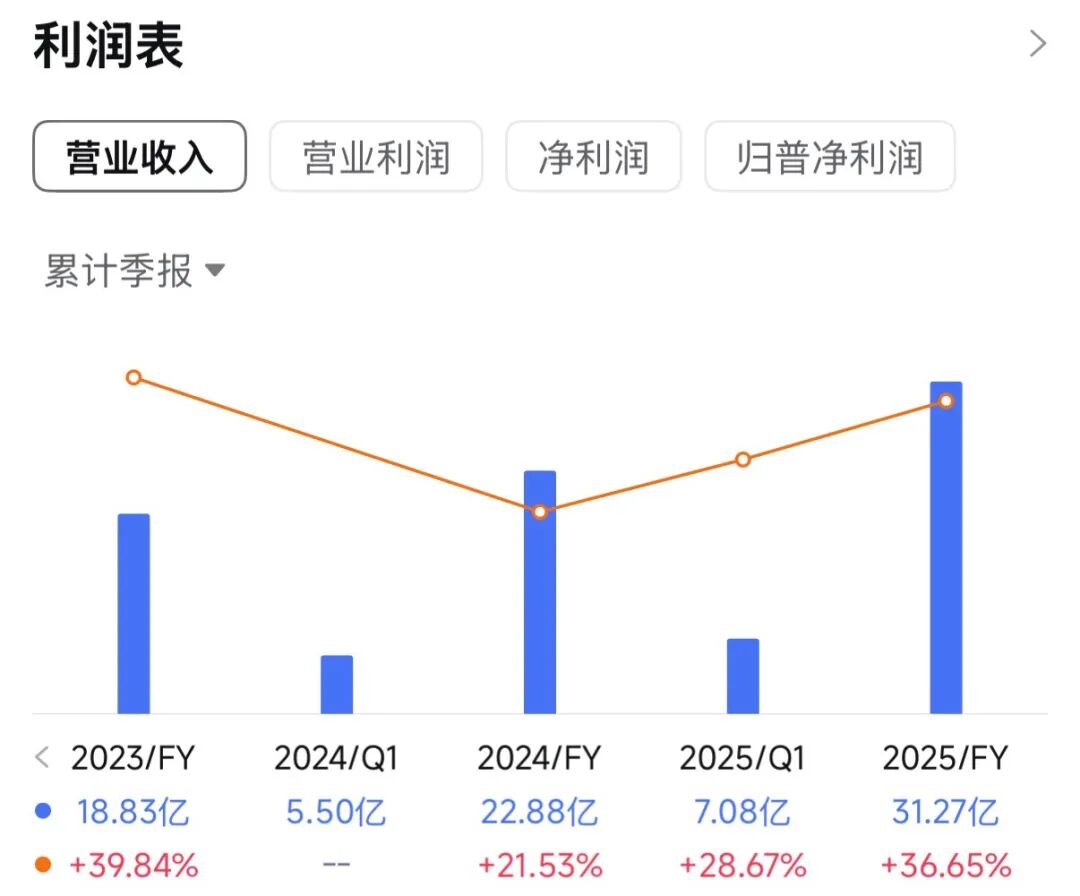

收入分别约为人民币18.83亿、22.88亿、31.27亿,2025年同比+36.65%;

收入分别约为人民币18.83亿、22.88亿、31.27亿,2025年同比+36.65%;

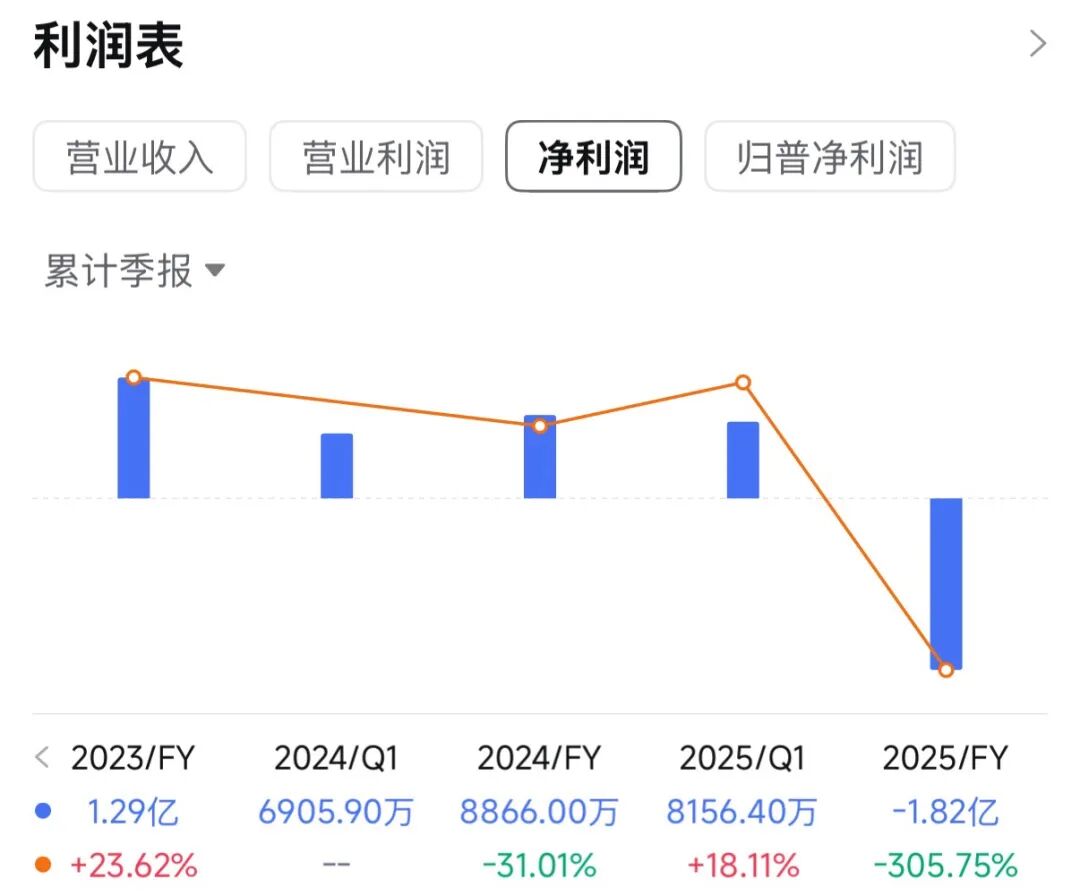

净利分别约为人民币1.29亿、0.89亿、-1.82亿,2025年同比-305.75%;

3️⃣保荐人和基石

保荐人是中金老大哥,B机制后保荐战绩不错。

基石打满了,单但是质地算是“二流梯队”吧!

4️⃣货量

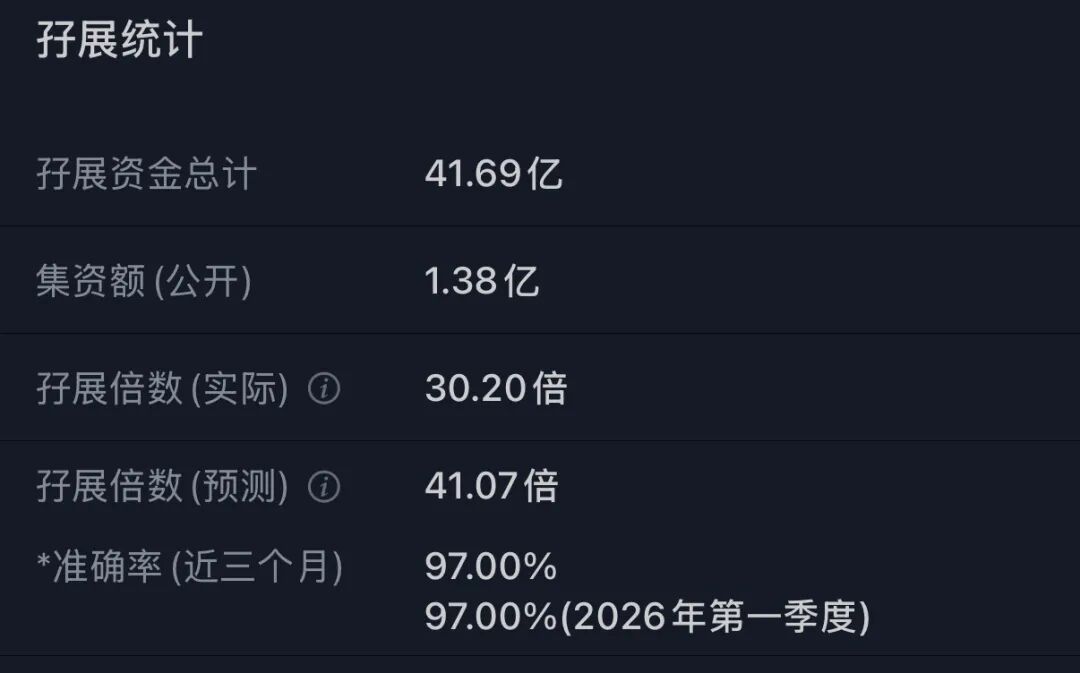

这次创想三维发行了15.73%的股份,一手2848左右。B机制,甲乙共48952手,公开1.38亿的货。

这几天打新氛围“冷”了不少,我估计如果同创想三维没有冲突的新股情况下,那么大概率也就最终孖展也就是2000-4000倍之间了,平均分配甲尾50%左右,乙头可能会稳1。

这几天很多次新股也都在连续回调,给打市场持续降温,等今天截止的3个新股暗盘表演出来,是稳健,还是继续冲,就有参考了。

今天全球市场都很“夯”,我“A"和“港妹”却很拉~

我的认购计划:孖展超1000倍,我会玩。

(现在对于暗盘和首日的涨幅预期,一定要降低,不要非得几倍才走)

PS:现在属于打新垃圾时间,要么现金打,要么不要打,如果喜欢一直打,就降低预期,随便玩,心里做好准备就行

$深演智能 (02723.HK)$ 退费套餐

$云英谷科技 (03310.HK)$ 现金➕套餐

$华曦达 (00901.HK)$ 现金➕套餐

$丹诺医药-B (06872.HK)$ 开20%,下探接近发行价,然后开始拉升超100%,这才对嘛,你得让捞新的人赚钱啊,捞的人不赚,这个“击鼓传花”的游戏怎么维持下去~

哪个“倒霉蛋”,费了九牛二虎之力中的“丹药”,赚了百十块就送给别人了~

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论