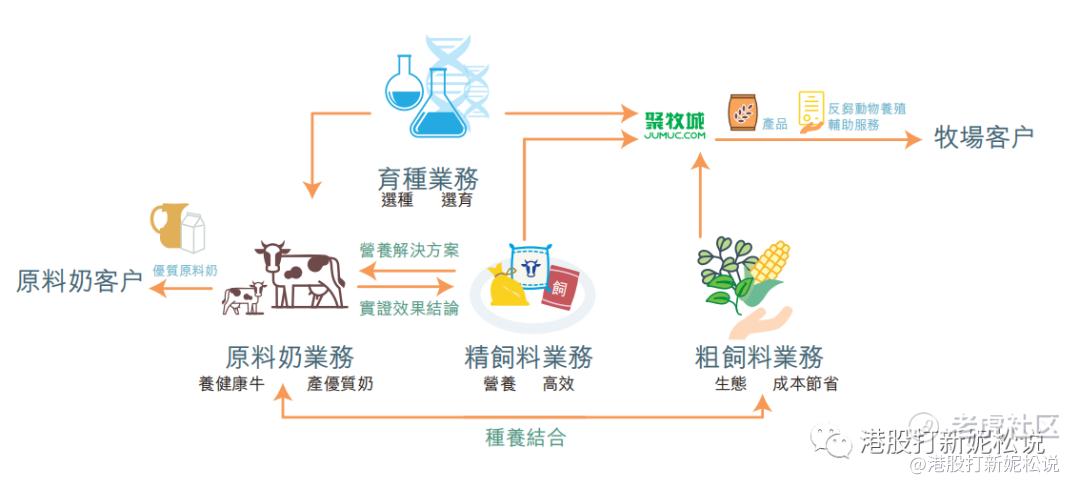

公司介绍

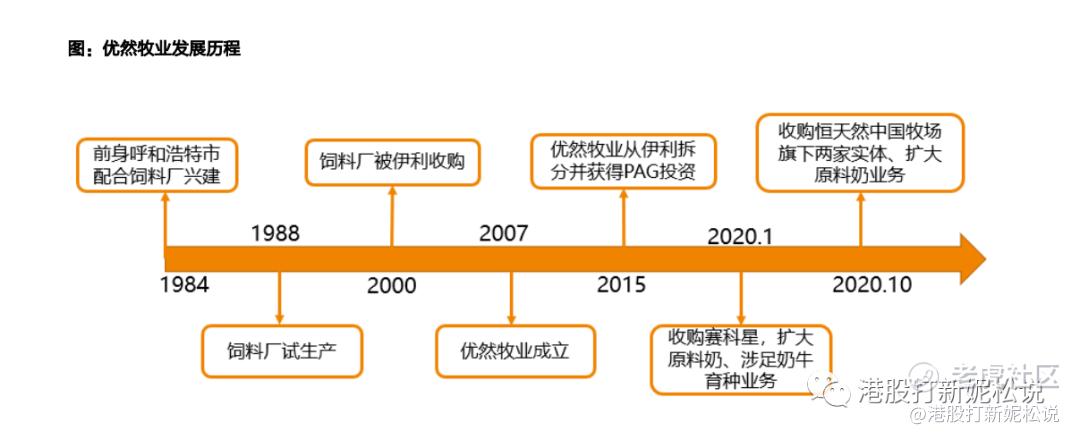

优然牧业是中国乳业上游市场的领导者,业务布局覆盖由育种到饲料再到原料奶生产的乳业上游全产业链。

根据弗若斯特沙利文的数据,按2020年收入计,我们是中国规模最大的乳业上游综合产品和服务提供商。通过我们的原料奶及反刍动物养殖系统化解决方案两个业务分部,我们向大型乳制品制造商提供优质原料奶并向牧场提供反刍动物养殖产品及服务。我们成立于1984年,曾为伊利股份旗下全资附属公司。通过近40年的运营积累和匠心研究,我们的业务完整地覆盖由育种到饲料再到原料奶生产的乳业上游全产业链。

一、 优然牧业作为领先的乳业上游产品和服务提供商,业务完整覆盖育种、饲料以及原料奶生产的乳业上游全产业链

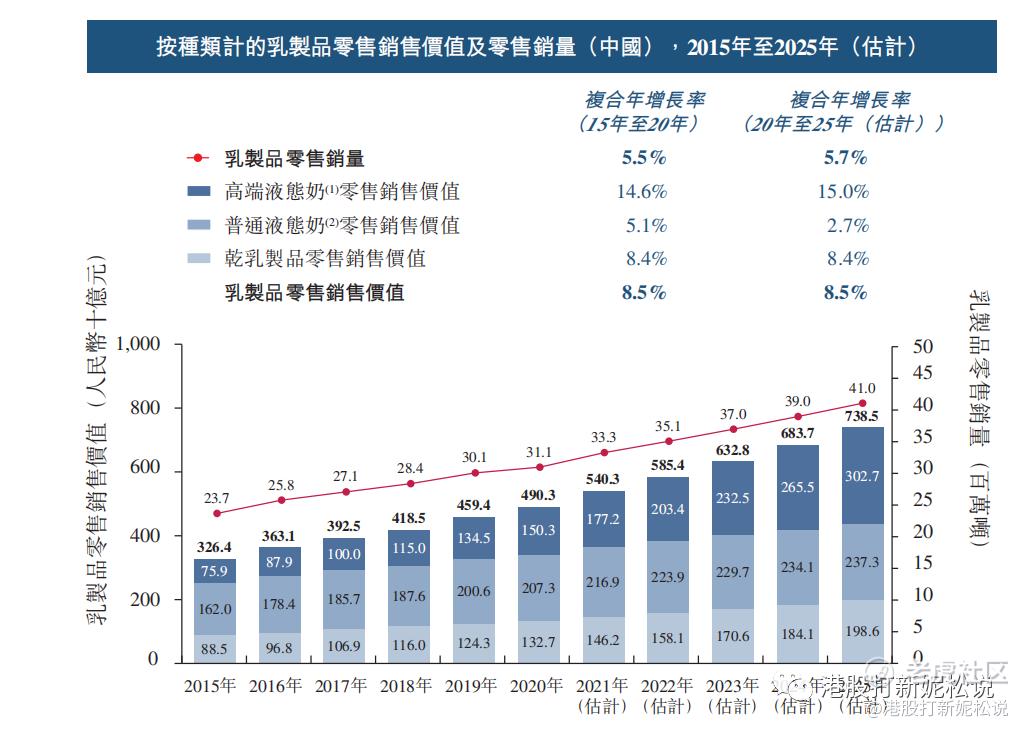

二、中国乳制品加工下游市场前景销量前景稳步增长,高端液态奶增长空间更大

现在消费者越来越重视健康饮食,乳品作为优质健康产品行业发展的广阔前景,信心满满看好未来。

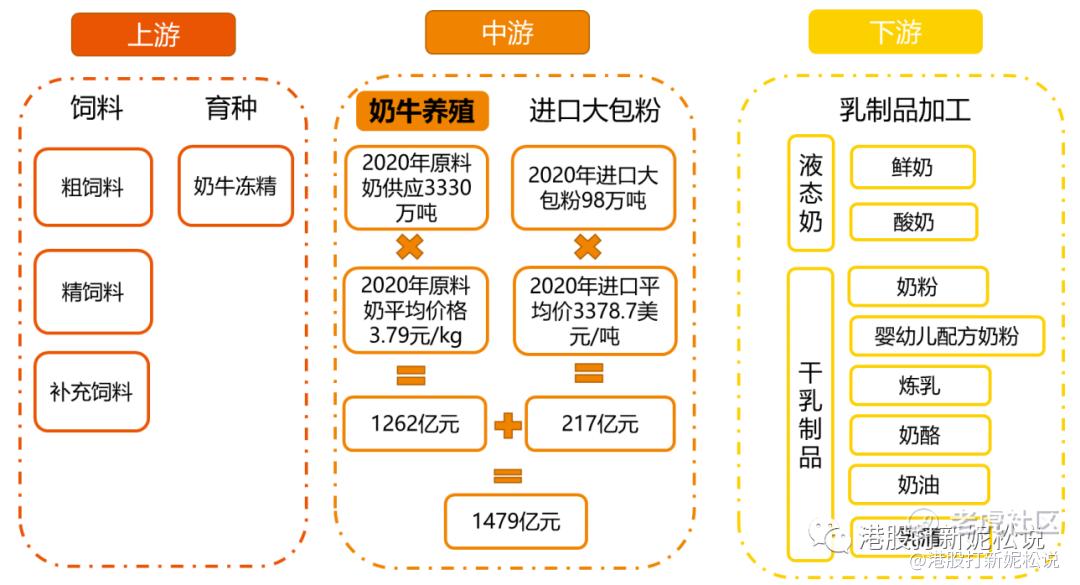

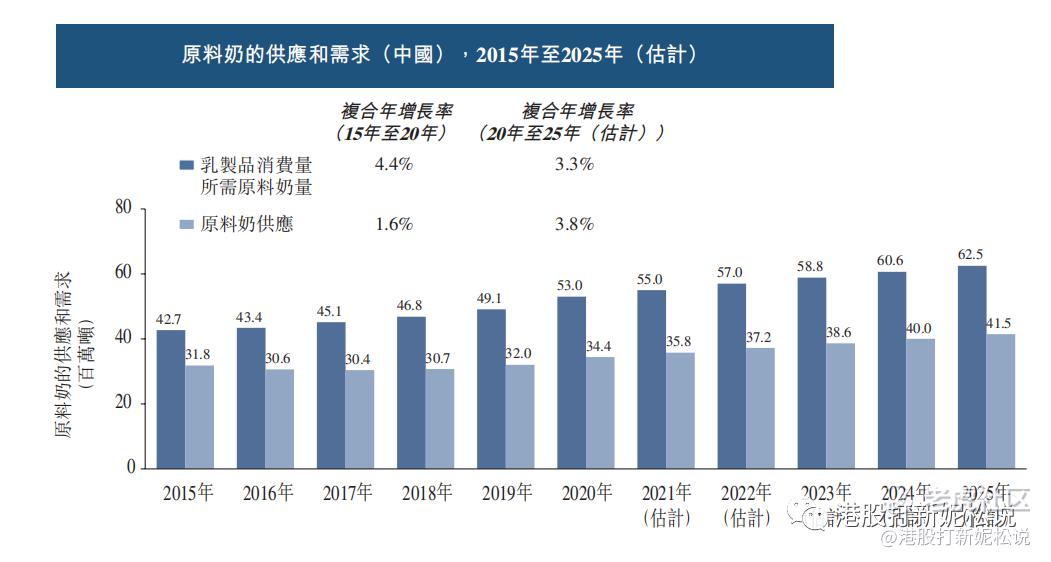

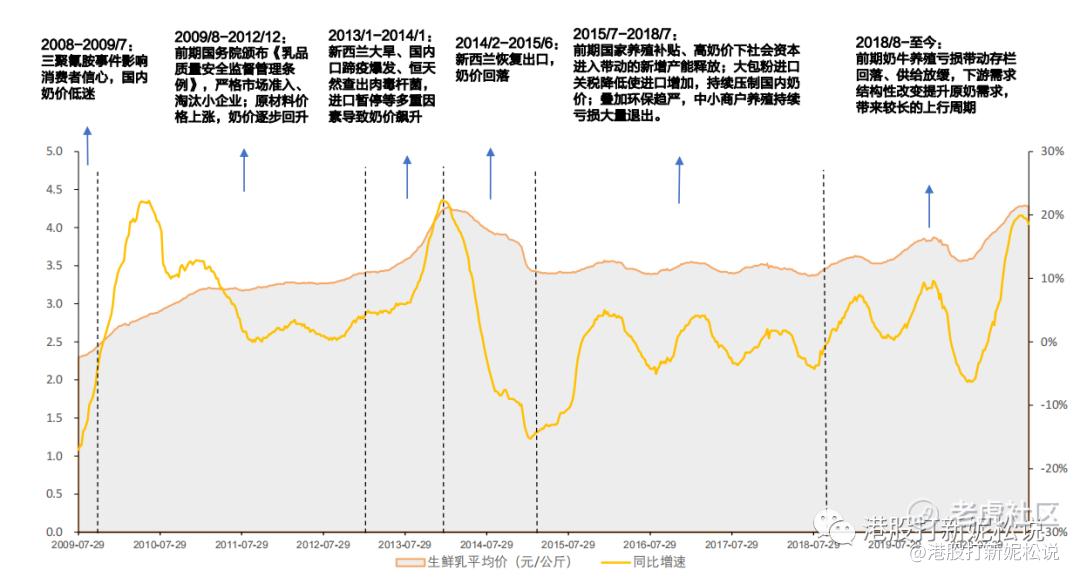

三、中国乳制品加工的原料奶较大依赖国外进口奶粉,中国原料奶供应市场需求量大,长期供不应求

四、全世界的奶牛养殖公司市场非常分散,优然牧业排名第一

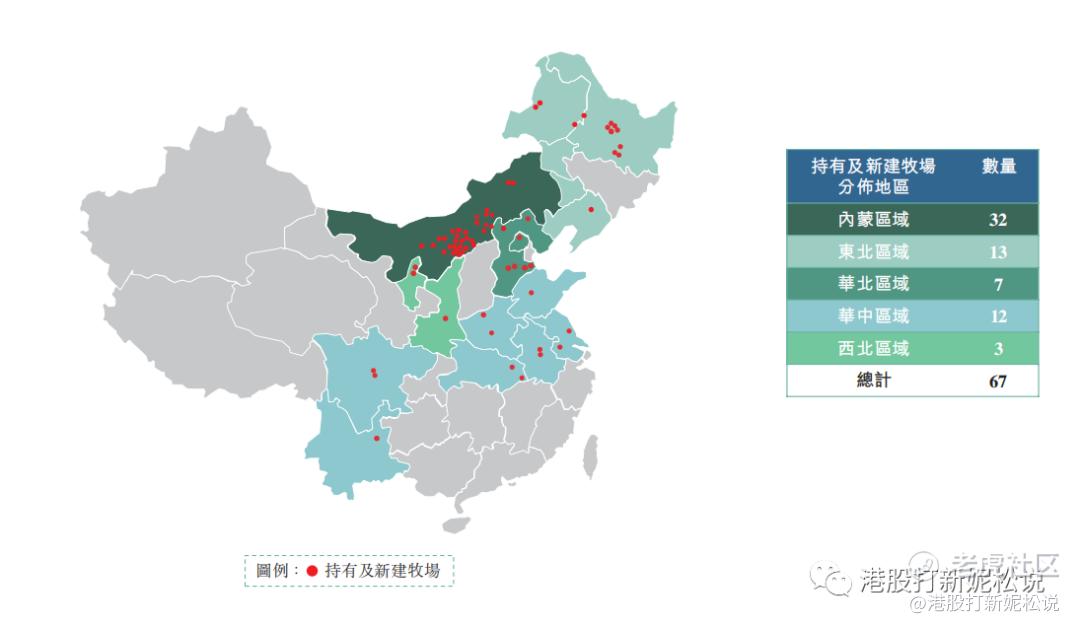

优然牧业官网显示,公司旗下拥有67座自营牧场,大部分牧场集中在北纬40度至50度的黄金奶源带,辐射全国14个省份、直辖市和自治区。公司养殖进口良种荷斯坦奶牛和娟珊牛约30万头。

据弗若斯特利沙文公布的数据显示,全球前五大行业可比公司奶牛存栏量分别为28.7万头、23.59万头、19.5万头、18万头、17.5万头;原料奶产量分别为76.93万吨、75万吨、75万吨、59万吨、50万吨。其中,优然牧业奶牛存栏量为28.7万头,原料奶76.93万吨,为全球最大原料奶提供商。

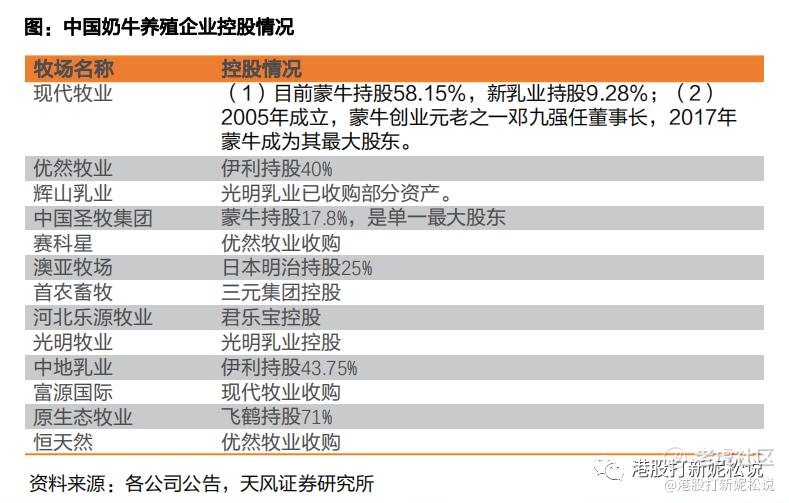

五、中国奶牛养殖慢慢在集中规模化,上游原奶服务提供与下游乳制品企业紧密关联,谁并购占领更多更优质的牧场与奶牛,谁就在产量与成本规模化更占优势

下游乳制品企业为了保证稳定的原料奶供应,开始大举收购大中型牧场。目前,国内奶源格局已经基本形成,占据最大势力版图的是蒙牛、伊利两大巨头,其他的份额较少。得奶源者得天下,优然牧业赴港上市或为奶源之争愈演愈烈的表现。

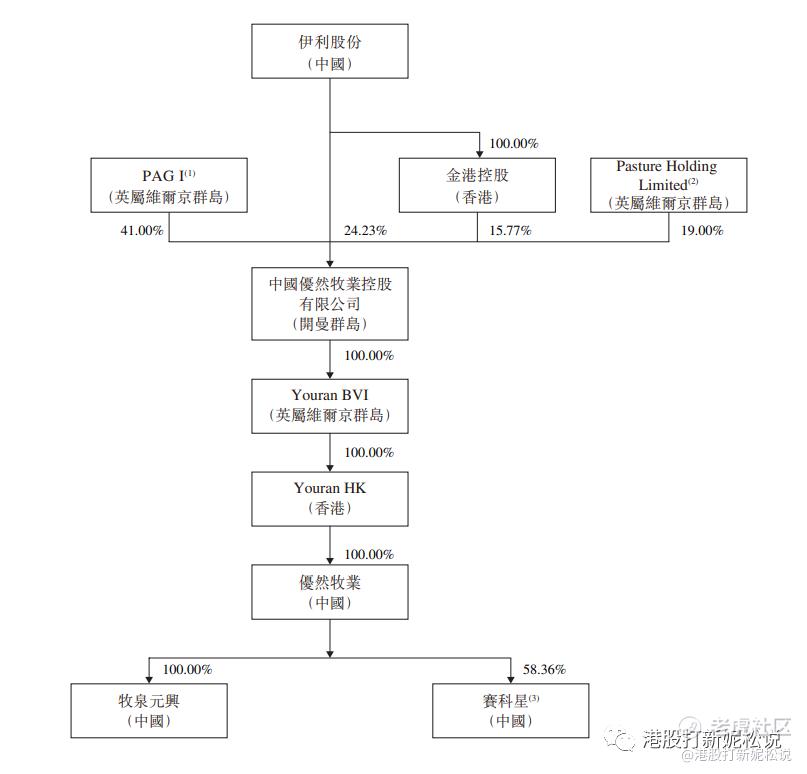

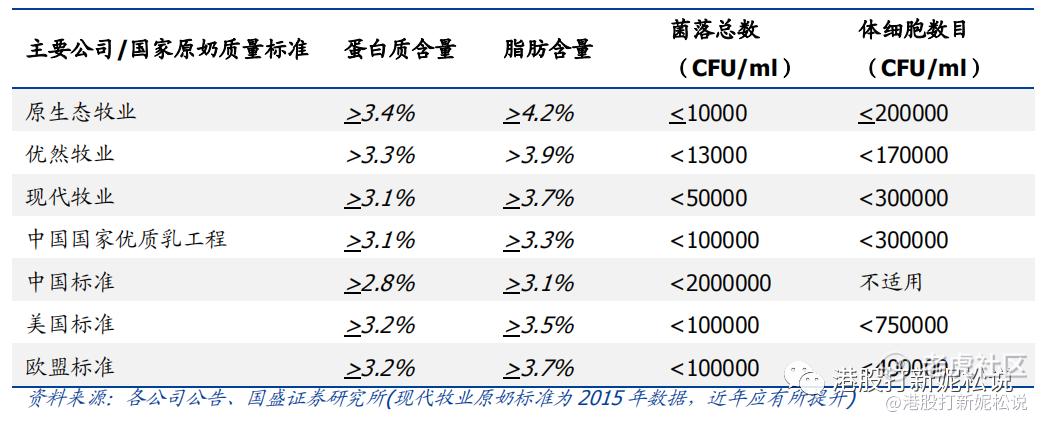

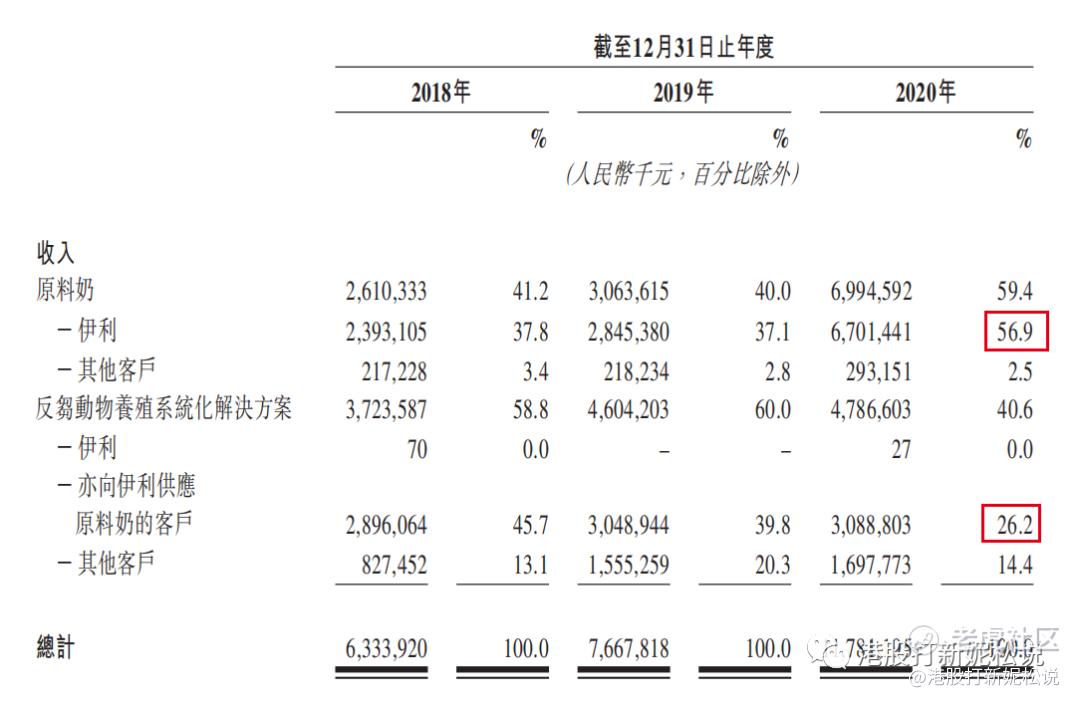

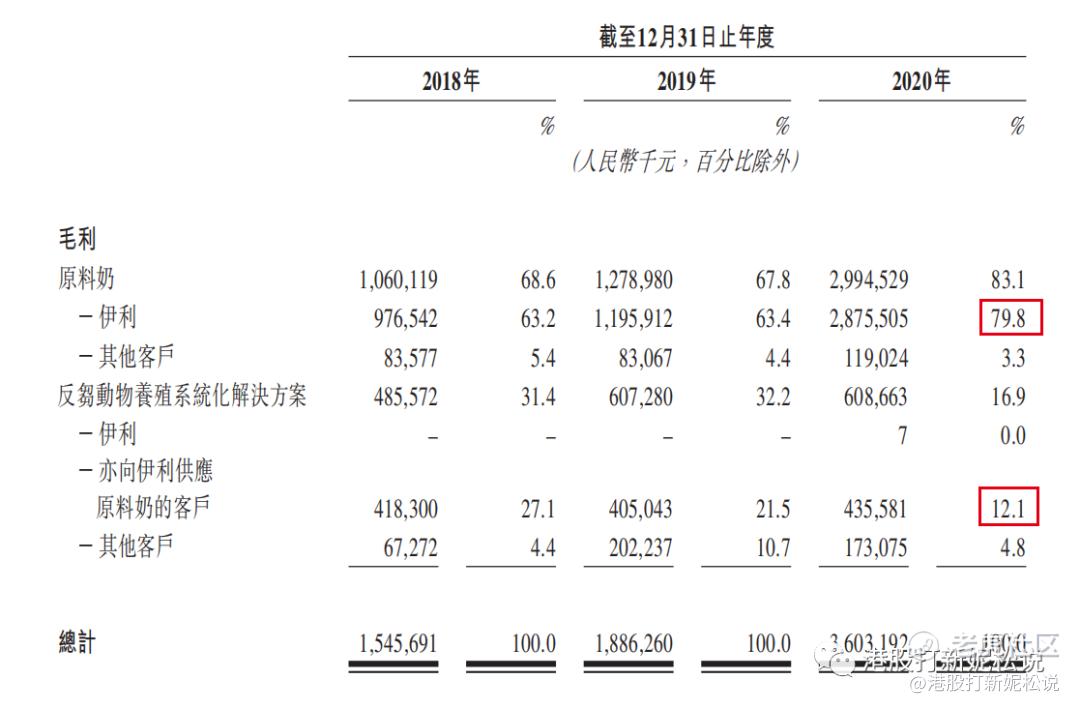

六、有一个好爹比努力更重要,优然牧业96%的原奶都提供给老爹伊利,价格也明显更高

- 伊利40%股权控股,公司股权结构:

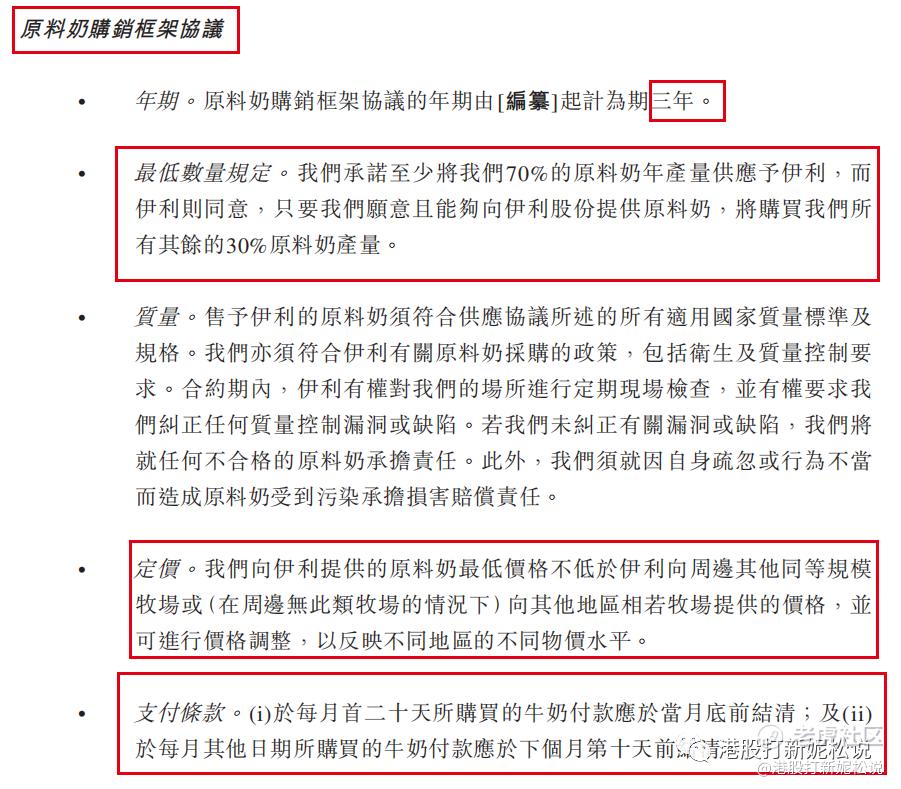

- 股权分拆时有包销协议:

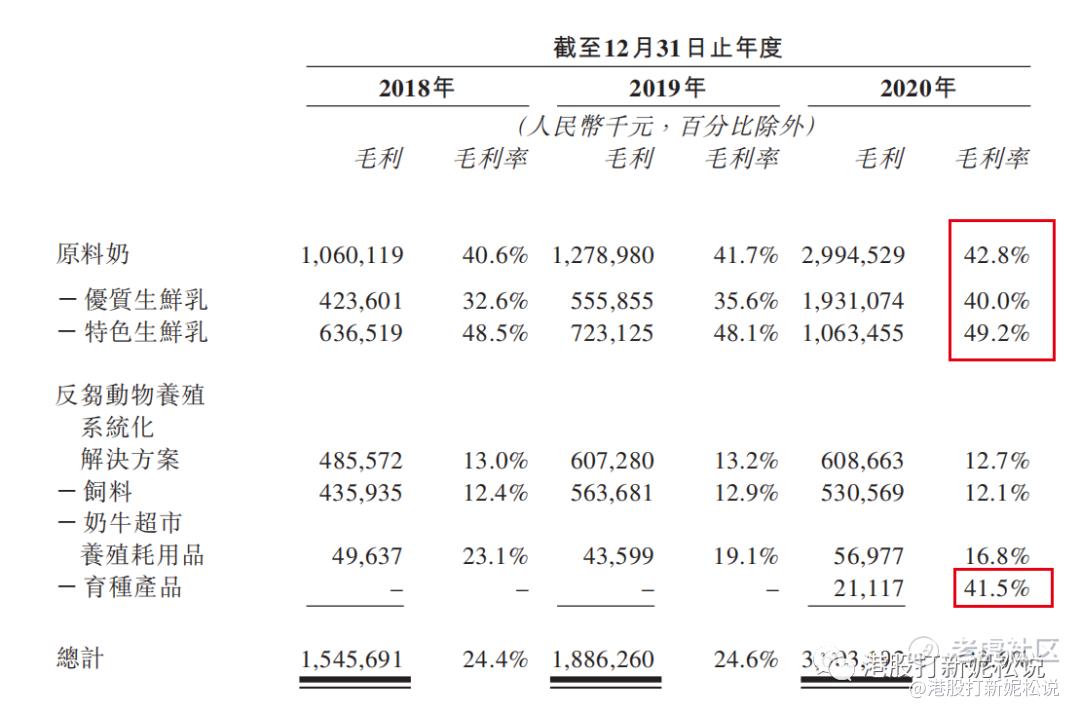

- 优然牧业原奶质量更高:

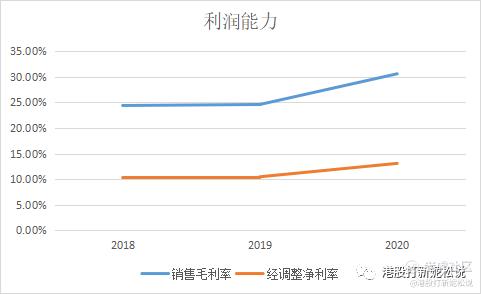

- 对伊利销售毛利明显更高:

七、育种与饲料的乳业上游产业链的完整业务布局及各业务间强大的协同效应

八、不确定性:传统行业周期性

目前原奶价格处于周期高位,今年下半年是否还继续延续大通胀不得而知。从长期周期来看,目前可能大概率处于高位点。但由于有老爹伊利罩着,从18、19与20年数据看,销售价格波动不是很明显,如后期自建牧场与并购速度下降,利润增速也会明显下降,但考虑到恒天然的并购与两个自建牧场年内建成,21年增速确定性比较高。

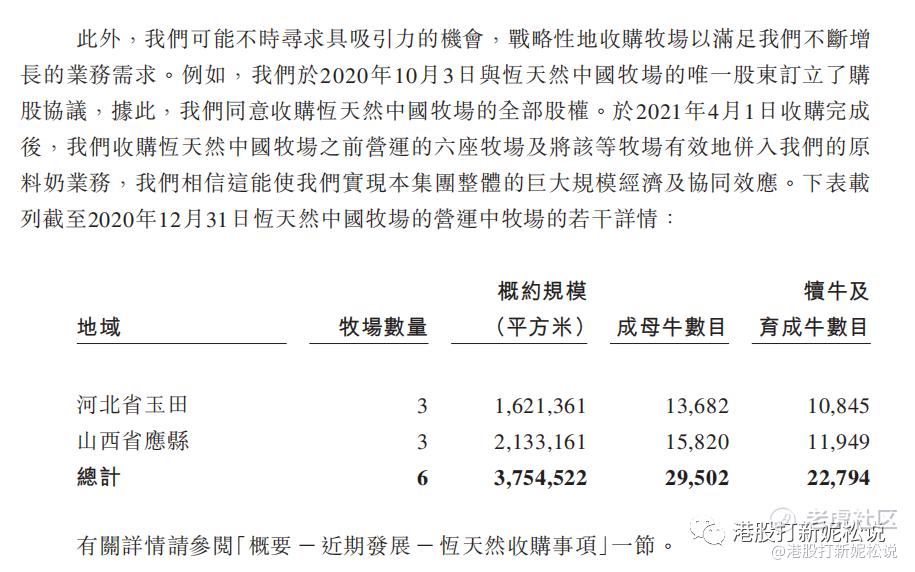

- 在建牧场,年内建成2个,明年建成6个:

- 恒天然并购,6个牧场会进行并表处理:

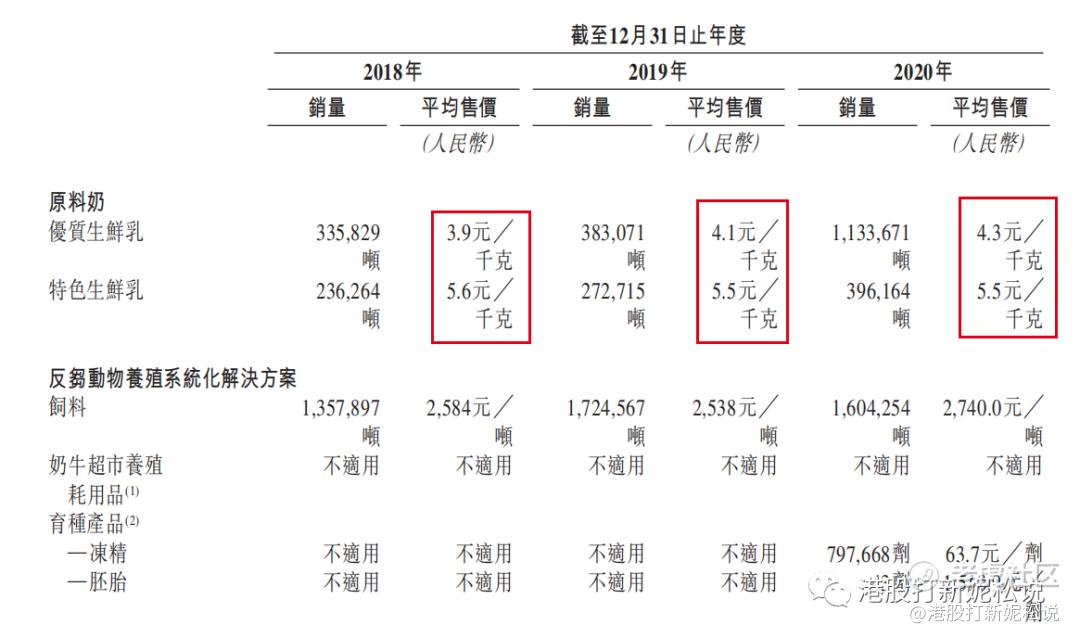

- 原料奶销售价格受周期波动较小:

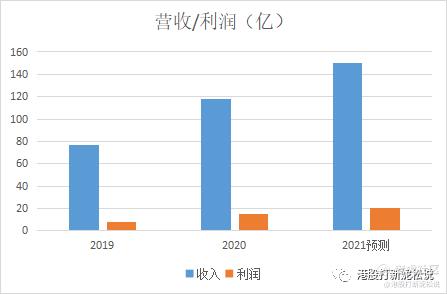

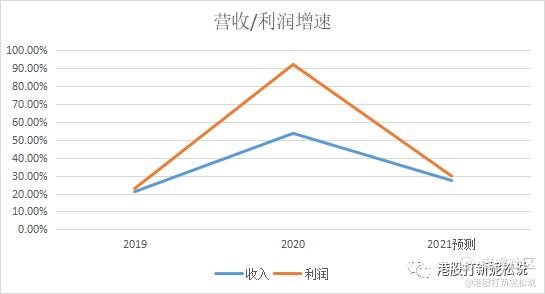

公司财务与成长性分析

我们的收入从截至2018年12月31日止年度的人民币6,333.9百万元增长至截至2019年12月31日止年度的人民币7,667.8百万元,并进一步增长至截至2020年12月31日止年度的人民币11,781.2百万元(按合并赛科星口径计),2018年至2020年复合年增长率达到36.4%。于截至2018年、2019年及2020年12月31日止年度,我们分别录得溢利人民币652.9百万元、人民币801.9百万元及人民币1,540.6百万元(按合并赛科星口径计),2018年至2020年的复合年增长率达到53.6%。公司的快速增长得益于对赛科星的并购,对恒天然的并购会体现在2021年报表里面。

估值分析

规模越大,老爹越好,估值上越有优势;悠然牧业作为老大一哥估值:PE按照15-18倍估值278.7-334.5亿港元,中间估值306.6亿港元,看机构给予市场多少的水位。

基石投资者分析

暂无

保健人分析

华泰、瑞信

外盘与情绪分析

周二恒指冲过了29400点的压力位置但是今天又掉了回来,目前存在回探28750支撑位置可能。目前新股情绪貌似被京东物流周二的反弹带回来了一些,总体还是谨慎为主。

中签率分析

暂无

申购策略

暂无,具体申购策略会在粉丝群同步。

沟通交流

实际申购策略会根据申购情况和大盘行情随时调整,大家可以全网查询妮松爸爸港股打新随时沟通。

免责声明:

本人非专业投资顾问或财务顾问,文章内容仅代表自己的主观,不构成对您的投资意见。在对文章中包含的任何信息做出任何决定之前,您必须对使用这些信息的优点和风险进行自己的研究和评估,并咨询您自己的法律、税务、投资和财务顾问。我只是分享我的观点,不能保证你的任何投资的收益或损失。股市有风险,投资需谨慎!

精彩评论