大家好,我是妮松爸爸,10年以上甲骨文ERP财务系统IT项目总监,精通新股估值与市场情绪分析,港股打新新晋达人,首年打新年化超100%,四个月打新收益超百万!

跟着妮松爸爸,读懂个股分析底层逻辑,打新、投资明明白白赚钱,不踩坑!

公司介绍

科济药业是一家在中国及美国拥有业务的生物制药公司,专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法。我们已内部开发新技术以及拥有全球权益的产品管线,以解决CAR-T细胞疗法的重大挑战,比如提高安全性,提高治疗实体瘤的疗效和降低治疗成本。我们的使命是成为能为全球癌症患者带来创新和差异化的细胞疗法并使癌症可治愈的全球生物制药的领导者。

我们相信,我们是CAR-T细胞疗法领域的主要参与者。我们已开发升级版靶向B细胞成熟抗原(「BCMA」)的CAR-T产品CT053,其为我们的唯一核心候选产品。根据研究者发起的试验(由独立研究者发起及开展的临床试验)及我们于中国及美国的I期临床试验的数据,CT053对治疗复发╱难治性多发性骨髓瘤(「R/R MM」,一种血液恶性肿瘤)具有良好的安全性(由未出现3级或以上的细胞因子释放综合征(「CRS」)或治疗相关的患者死亡可证明)和良好的疗效。我们是世界上第一个成功识别、验证和报告Claudin18.2(「CLDN18.2」)和glypican-3(「GPC3」)作为CAR-T疗法的肿瘤相关抗原的公司,这些抗原分别用于胃癌╱胰腺癌和肝细胞癌(「HCC」),这些肿瘤存在巨大的未被满足医疗需求。通过将我们靶向CLDN18.2的CAR-T候选产品CT041推进至临床阶段,我们可能会改变难以治疗的实体瘤的治疗模式。

上面的介绍来自招股书,看起来有点懵吧。

一句话总结:科济药业针对目前治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法上,技术突破上都有自己的牛逼之处,前者是针对血液恶性肿瘤既安全又有效果,后者是针对实体瘤CLDN18.2的CAR-T候选产品CT041是实验数据有很好的效果。

一、 细胞治疗:CAR-T是目前癌症创新疗法商业化的主流方向

本人也是第一次硬着头皮试着深入去了解细胞疗法这个东西,我们先了解这个东东是什么东东吧。

细胞疗法的原理是通过向患者移植正常或生物工程改造过的人体细胞以替代失去正常功能的细胞。人体中包含200多种不同的特殊细胞类型,例如肌肉,骨骼或脑细胞。这些细胞在体内执行特定功能,疾病或衰老可能导致人体细胞失去这些分化细胞。在许多情况下,这种缺失是不可逆的,也就意味着患病或丢失的细胞不再能被健康的细胞所补充。

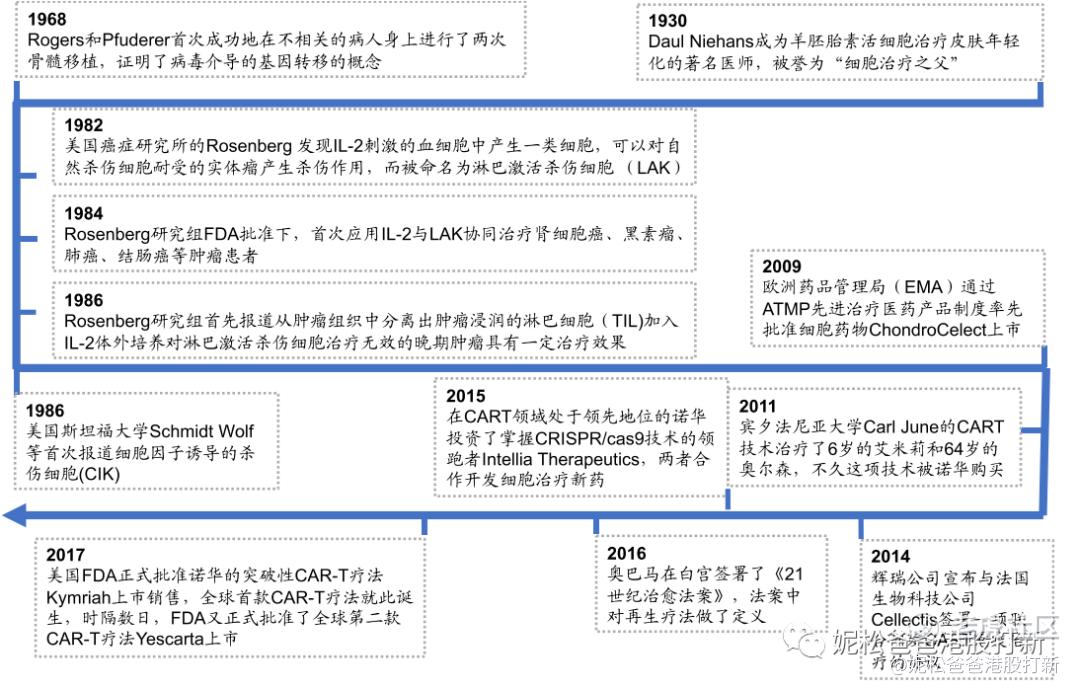

细胞疗法旨在将新的健康细胞人为地引入患者体内,以替代患病或缺失的细胞。细胞治疗最早可以追溯到上个世纪30年代,而近代细胞治疗的快速兴起则是在2011年之后。2011年10月,法国科学家拉尔夫·斯坦曼因“发现树突状细胞和其在后天免疫中的作用”获得诺贝尔医学奖,标志着生物免疫治疗成为癌症治疗的新型疗法。此后,细胞治疗迅速兴起,在一些的肿瘤疾病治疗中率先进行临床试验,被Science杂志评为2013年10大科技突破之首。

下图为细胞疗法的是历史发展过程,可以看到人类在历史上的突破是最近几年才真正开始商业化。

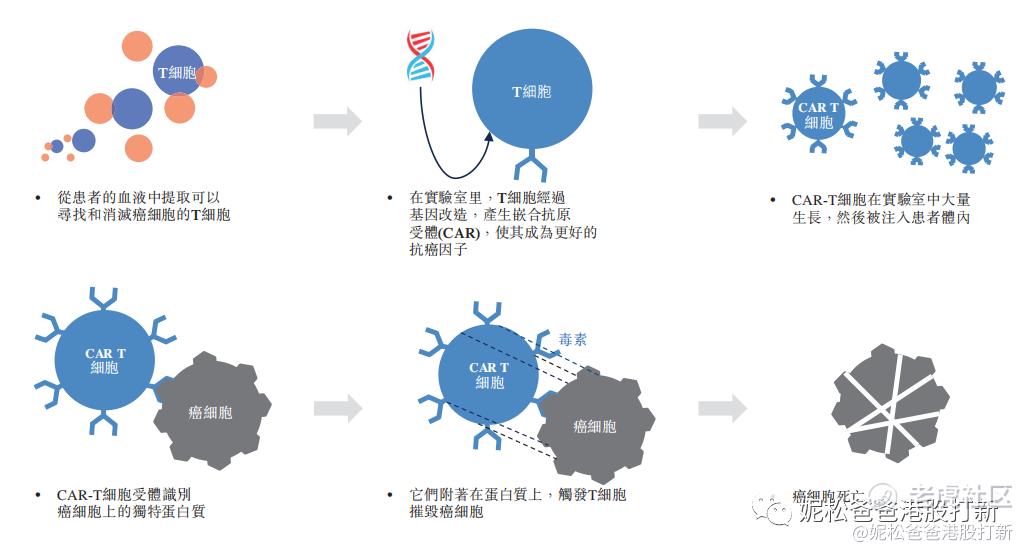

CAR-T细胞是经基因改造的T细胞,配备有嵌合抗原受主(CAR),它能使T细胞识别并消灭表达相应抗原的细胞。自体CAR-T细胞是通过从患者血液中取出T细胞,并通过带有对CAR结构编码的质粒的病毒载体转染等方式,使T细胞表达所需的CAR而产生的。下图为CAR-T细胞治疗过程的机制示意图。

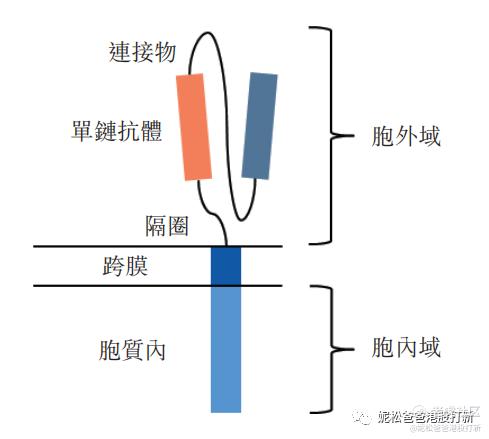

CAR的细胞外结构域一般由来自单克隆抗体的单链可变片段(单链抗体)组成,可识别肿瘤相关抗原。各类枢纽及跨膜结构域用于连接单链抗体和激活T细胞的细胞内信号分子。

二、CAR-T细胞疗法相对于普通癌症治疗方法的优势

除了与细胞免疫疗法相关的一般优势外,CAR-T疗法还具有以下具体优势:

- 治疗潜质

由于部分患者可能因耐药而未能对治疗起反应或更容易复发,故肿瘤治疗充满挑战性。临床试验表明CAR-T疗法能够透过其作用机理克服该等众多挑战并有望能够完全根除待解决的表达肿瘤相关抗原的细胞,包括肿瘤细胞及肿瘤干细胞,从而产生疗效。因此,CAR-T细胞疗法可能成为过往治疗失败的患者的有效治疗方法。

- 活细胞

CAR-T细胞于注入患者体内时是活细胞,其能够在患者体内增殖。与摄入后经患者代谢并相对快速地从患者体内被清除的其他化学药物或生物制剂相比,CAR-T细胞可在患者体内维持并持续有效长达数周或数月,因此减少了患者接受多剂量治疗的需要,并可能减少较为不利的副作用从而使患者有更好的治疗耐受性。

- 适应性

CAR-T细胞疗法已显示出其比常见癌症治疗方法更适合靶向特定疾病或按所需功能定制的潜质。例如,CAR-T细胞可通过与专门设计的CAR结构融合,调节多种肿瘤相关靶点,因此能够更精确地靶向该等表达不同靶点的肿瘤细胞。此外,透过基因编辑、调控基因表达及合成生物学等方式,CAR-T细胞经过设计,可过度表达或表达不足若干甄选的基因或产生额外部分或期望的分子,从而使CAR-T细胞凭借经改善可渗透肿瘤块的能力、增加的T细胞扩增及在患者体内延长的持久性,更调节不利的肿瘤微环境。CAR-T细胞治疗的该等特征可产生更有效的抗肿瘤疗效且因此不用进行其他昂贵的治疗而潜在地降低治疗费用。

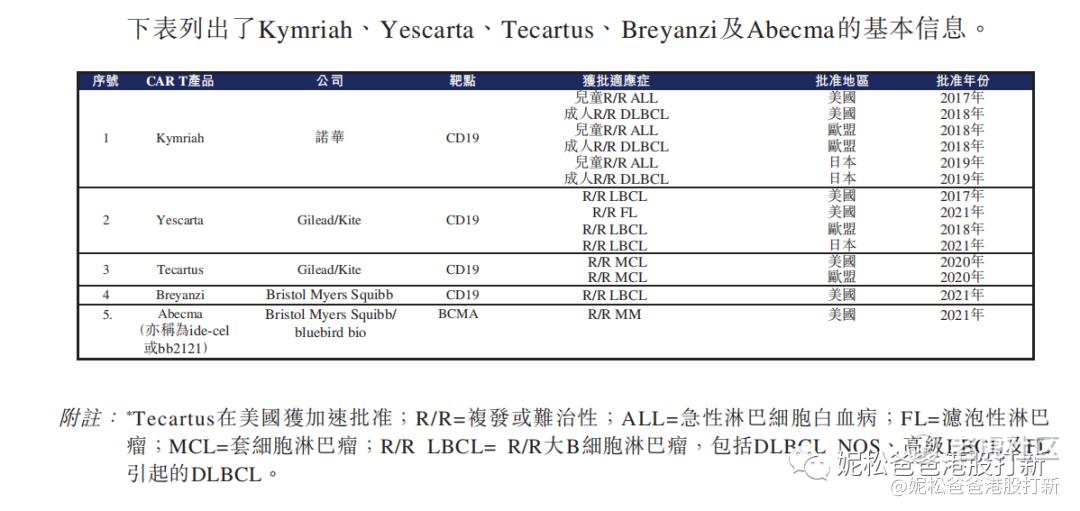

三、目前上市的CAR-T细胞疗法

目前,并无CAR-T细胞疗法获国家药监局批准在中国上市。在美国,已有五种CAR-T产品获美国FDA批准上市:Kymriah、Yescarta、Tecartus及Breyanzi,均以CD19为靶点及以BCMA为靶点的Abecma(亦称为ide-cel或bb2121)。

自2017年上市以来,Kymriah和Yescarta的销量于2018年至2020年分别以84.1%和28.7%的复合年增长率快速增长。根据弗若斯特沙利文的数据,Kymriah、Yescarta及Tecartus于2020年的销售总额约为11亿美元,截至2019年末,Breyanzi已治疗超过2,500名R/R LBCL患者。Tecartus、Breyanzi及Abecma已分别于2020年、2021年及2021年获批。

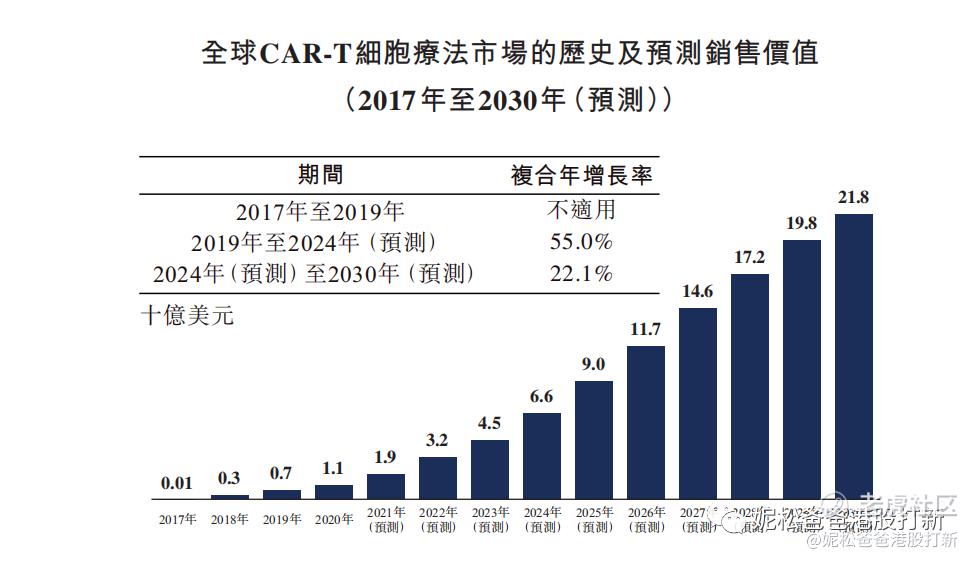

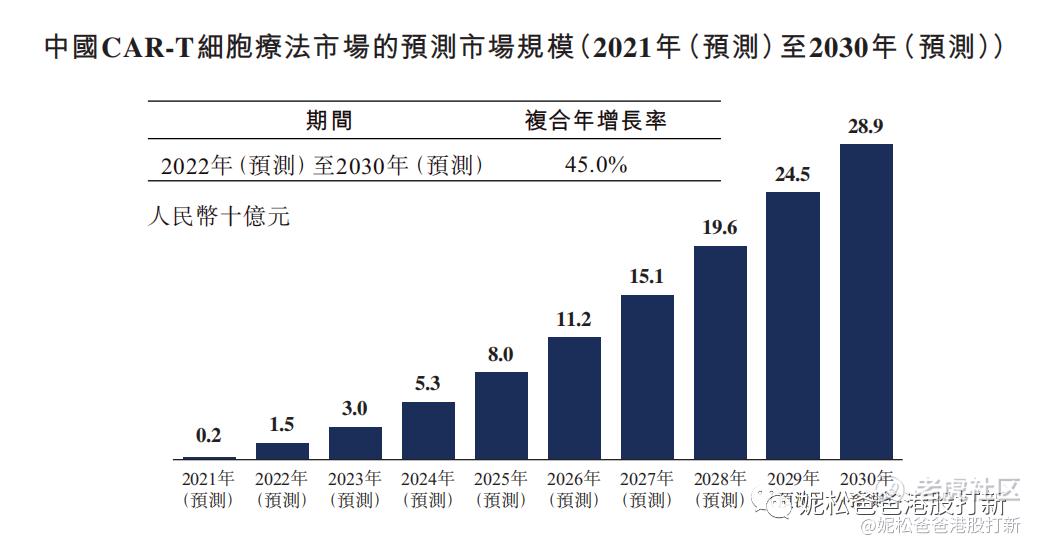

四、CAR-T细胞疗法的市场空间

目前,中国国家药监局并无批准任何CAR-T细胞疗法上市。两类靶向CD19的CAR-T细胞疗法已进入NDA提交阶段。特别是,复星凯特于2020年就用于治疗R/R B细胞NHL的FKC876(为与Yescarta相同的CAR-T细胞疗法)向国家药监局提交NDA。同年,药明巨诺就用于治疗R/R B细胞淋巴瘤的relmacabtagene autoleucel(「relmacel」)向国家药监局提交NDA。预计首批CAR-T细胞疗法将于2021年获得国家药监局批准并在中国推出,估计该年中国CAR-T疗法的市场规模为人民币2亿元。预计中国CAR-T细胞疗法市场规模将增长至2024年的人民币53亿元,并进一步增长至2030年的人民币289亿元,2022年至2030年的复合年增长率为45.0%。

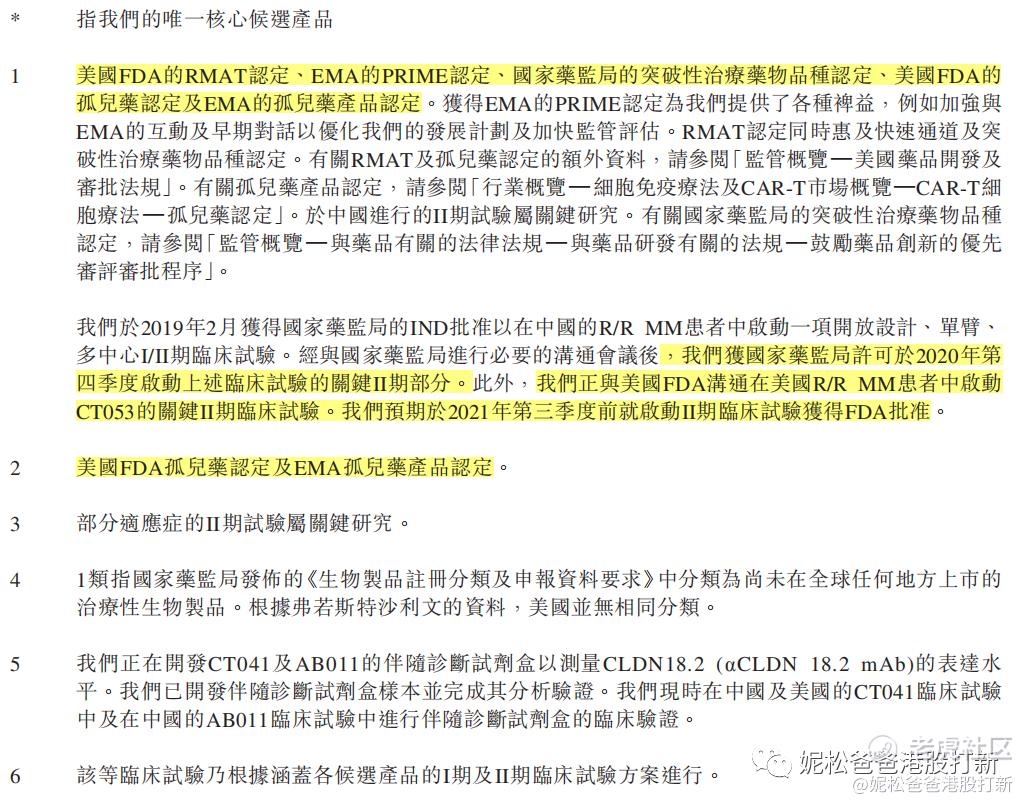

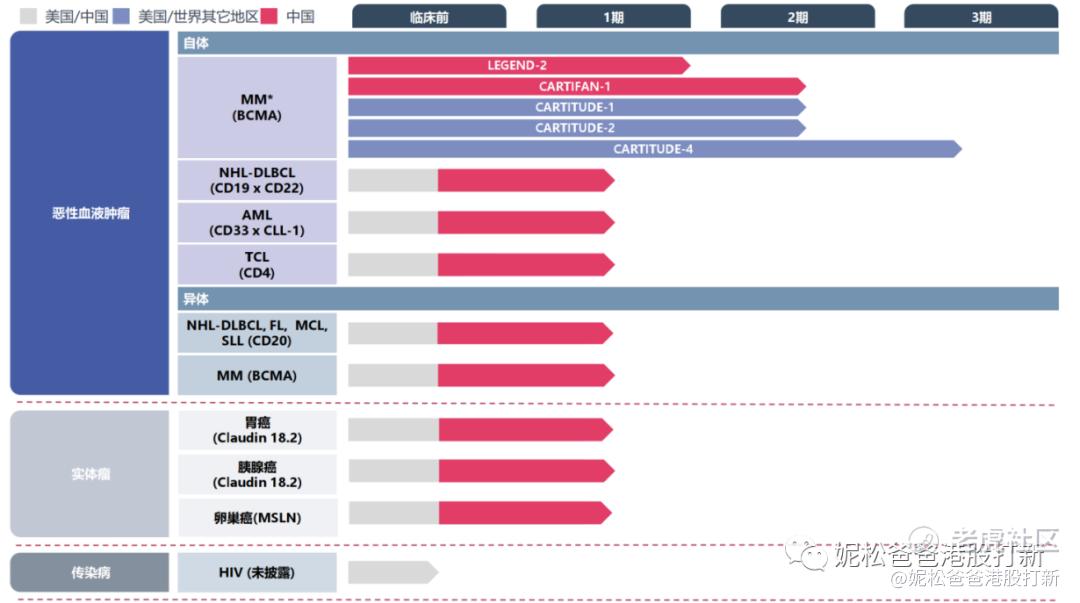

五、科济药业的各大管线进展如何

唯一核心候选产品CT053用于治疗R/R MM(一种血液恶性肿瘤),在我们管线产品中的其他候选产品中,CT053处于最成熟阶段。除CT053、CT032及KJ-C2111外,我们管线中的所有其他候选产品均于用于治疗实体瘤,正处于Ib期临床试验或更早阶段。下图概述截至最后实际可行日期,我们的管线以及各候选产品的开发状态。

总结:除了CT053处在第三阶段,其它还在比较早的阶段。可见产品离上市时间还较长。

六、CAR-T细胞疗法的成功开发和商业化面临着各种挑战,如建设规模化生产能力、建立上下游供应和物流网络、降低CAR-T生产成本等。

CAR-T细胞疗法面临的部分主要挑战是毒性管理、治疗实体瘤疗效有限和成本控制。商业规模制造环境下的质量控制亦对确保CAR-T制造过程中产品的一致性提出了巨大挑战。关于此类挑战和潜在解决方案的更多细节如下。

- 毒性管理

与CAR-T细胞疗法相关的主要毒性是细胞因子释放综合征(CRS)。其他毒性包括神经系统事件和感染并发症。CRS是由CAR-T细胞诱导的快速免疫激活引起的,是向患者输注CAR-T细胞后最普遍的治疗相关毒性之一。CRS最初表现为发热、低血压、炎症,并可发展为缺氧和低血压的毛细血管渗漏,危及生命。CRS的临床症状与T细胞活化和高水平的细胞因子有关。轻度CRS通过支持性护理、退热治疗、及时评价以排除其他病因,并进行抗生素治疗以避免感染。重度CRS采用皮质类固醇、托珠单抗及抗IL1治疗(如阿那白滞素)。神经系统事件用抗癫痫药物处理,而感染并发症用抗菌药物治疗,防止中性粒细胞减少。

- 对实体瘤疗效有限

尽管以CAR-T疗法作为一种治疗模式用于治疗血液恶性肿瘤取得可喜进展,但成功实现以CAR-T疗法治疗实体瘤因多种因素仍面对巨大挑战,如(其中包括)难以识别实体瘤相关抗原、靶抗原异质性以及CAR-T细胞在肿瘤块中因免疫力受到抑制的肿瘤微环境而产生的渗透性及持久性有限。除我们的候选产品在试验中所得可喜数据外(这个是重点!!!),实体瘤患者对CAR-T细胞疗法的客观缓解仍未得到证实。

- 成本控制

绝大多数正在研发或商业化的CAR-T细胞疗法都是自体的,是高度个性化的CAR-T产品,要求为特定患者使用其自身的T细胞制造。在美国,就目前获批的CAR-T细胞疗法而言,治疗的高度定制化性质导致总治疗成本约为1.5百万美元,而CAR-T细胞疗法的直接成本为每位患者每次治疗约0.4百万美元。相对较长、复杂的制造过程也导致生产成本较高。CAR-T细胞疗法高昂的制造成本导致了迄今为止接受CAR-T细胞疗法的患者数量有限。降低制造成本的潜在解决方案包括部署全自动生产线和利用同种异体CAR-T技术,以弱化CAR-T细胞疗法的高度个性化性质,使其可以较低的成本随时可供使用(这个是重点!!!针对异体,血液恶性肿瘤和实体瘤都有管线,但是还是太早了)

七、国内市场上可对标的公司

从各管线情况和进展来说,要比传奇生物弱一点的,但是要比药明巨诺要好的。

传奇生物的各条管线进展情况:

药名巨诺的各条管线进展情况:

公司财务与成长性分析

零收入,产品还没上市,科学家们还在造梦,这块也是无能为力了。

确定性分析

科学家的梦想,确定性就意思一下吧。

估值分析

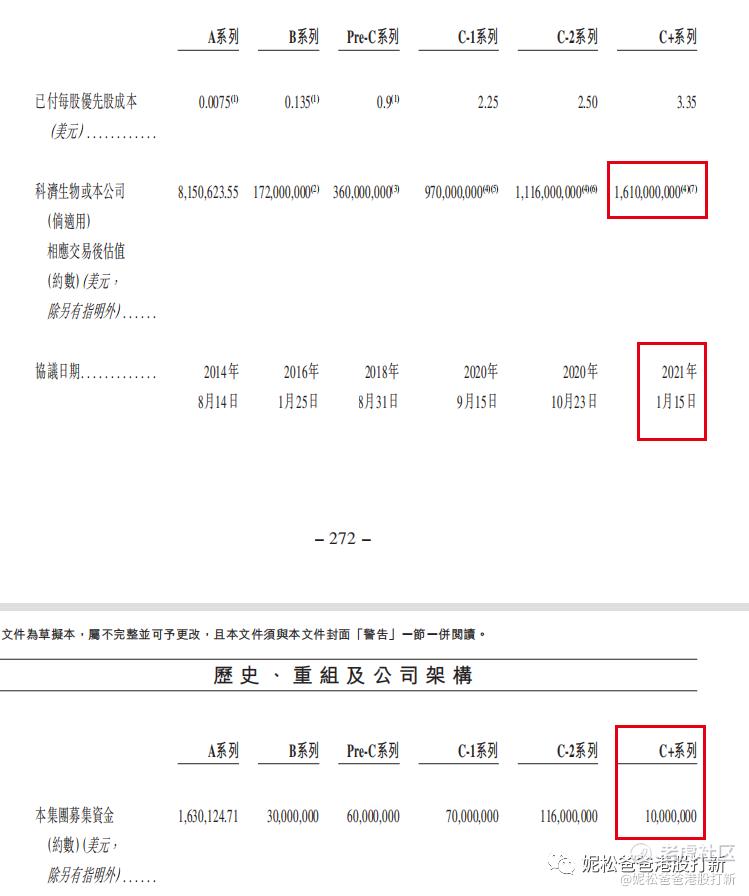

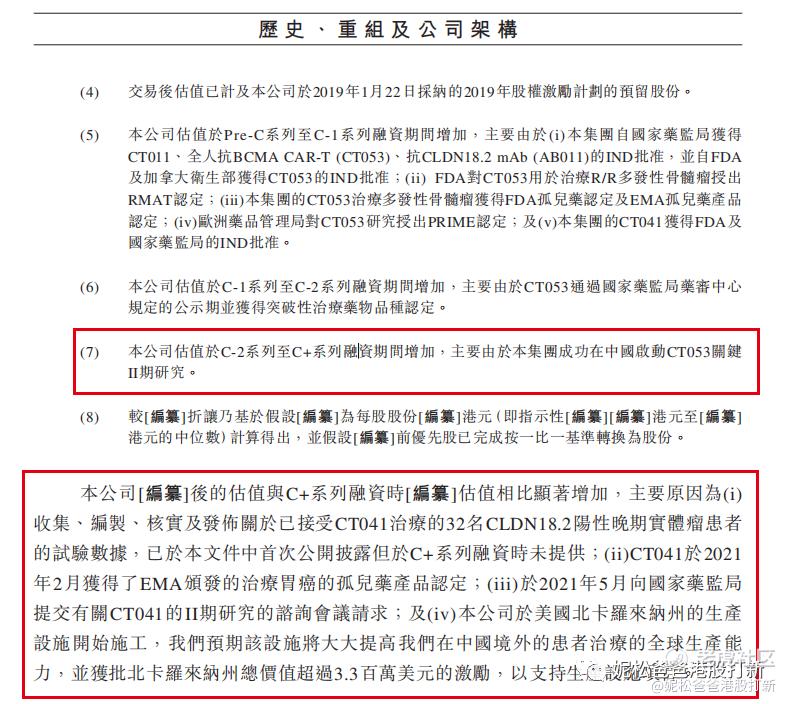

Pre-IPO C+轮融资,2021年1月15号拿了1000万美金,估值16.1亿美金(124.9亿港币)。传奇生物美股上市,目前56.37亿美金(437.2亿港币);药明巨诺港股上市,目前103.4亿港币。估值预计在220-330亿港币左右(这个不要问我为啥,带B医药股全靠蒙!)。

基石投资者分析

此次招股共引入9名基石投资者,包括礼来亚洲基金、新华人寿、CloudAlpha、睿远、WT基金、广发证券、Dymon Asia、常春藤及南方基金,合共认购约17.85亿元或2.3亿美元等值股份,设6个月禁售期。基石占比超过50%,多余部分将由绿鞋拨予,故最终留给国配不多于3.5亿元。

保健人分析

高盛、瑞银

外盘与情绪分析

目前恒指回探28750支撑位置后反弹,周五美股隔夜反弹,下周市场情绪倾向谨慎乐观。

中签率分析

预计申购人数50W,大部分钱都跑到天使去了,中签率应该还可以,至少有10%吧,具体等明天招股书出来再算吧

申购策略

看目前基石的认购情况,如果优然牧业发的价格太高但科济还可以的话,剩下的6成资金肯定要全部allin科济药业了,要是优然有一定水位,可能会留一个乙组资金给到优然。具体策略明日会同步到粉丝群。

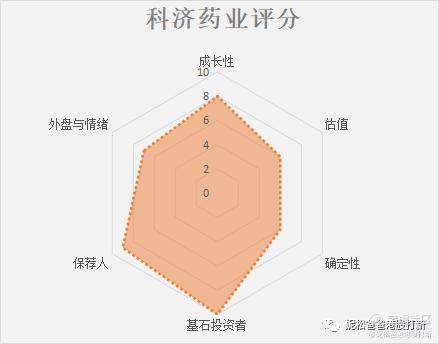

综合评分:7.6

沟通交流

实际申购策略会根据申购情况和大盘行情随时调整,大家可以全网查询妮松爸爸港股打新随时沟通

免责声明:

本人非专业投资顾问或财务顾问,文章内容仅代表自己的主观,不构成对您的投资意见。在对文章中包含的任何信息做出任何决定之前,您必须对使用这些信息的优点和风险进行自己的研究和评估,并咨询您自己的法律、税务、投资和财务顾问。我只是分享我的观点,不能保证你的任何投资的收益或损失。股市有风险,投资需谨慎!

$京东物流(02618)$ $时代天使(06699)$ $腾讯控股(00700)$

精彩评论

反正我打了。