财报是用来排除企业的,本周接着前段时间学习,本周学的是2013年洋河股份公司的财报。 本文为洋河2013年财报学习笔记,由于水平有限,如有疑问或错漏处,欢迎大家一起交流。

1.企业整体印象

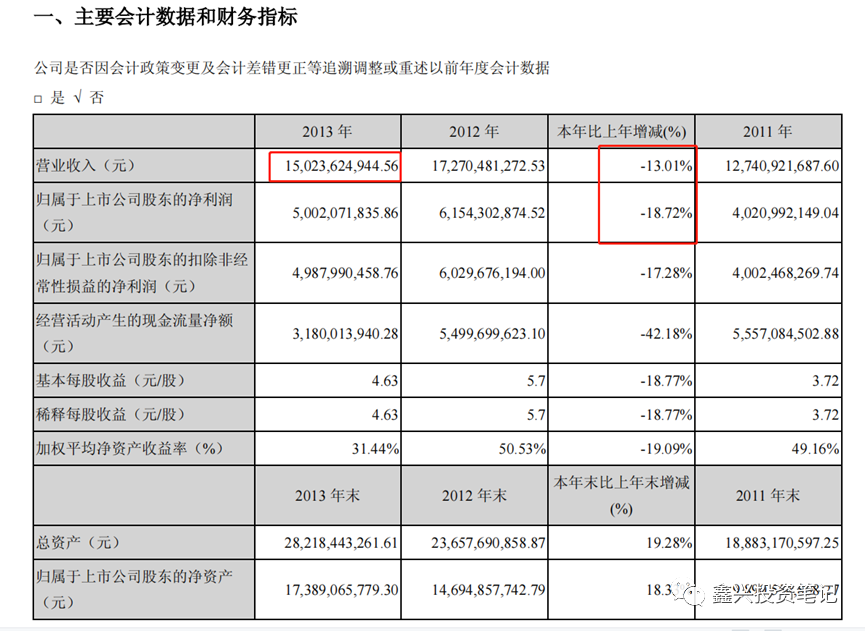

2013年,公司的业绩不再像以往那像高歌猛进了,营收和利润双双下滑,公司实现营业总收入150.2亿元,同比下降13.01%;归属上市公司股东的净利润50亿元,同比下降18.72%。看到这个业绩,不禁让我想起刚刚过去的2022年,相对比之下,现在公司抗风险能力更强了。

那年有两个大环境影响,第一是塑化剂事件,发生时间是2012年11月19日,导火索是国家质检局通报了酒鬼酒塑化剂超标;第二是八项规定,时间是2012年12月4日,中央政治局审议通过八项规定,使得三公消费和公务用酒变得十分严格。这两个事件,对中高端白酒行业都是非常要命的打击,当时三公消费可以占到很大一部分比例,这部分营收差不多一纸禁令归零。回想起那会,我还是乙方,和甲方在一块,终于不用天天渴酒了,我是非常感谢八项规定的。

2.三大报表简析

2.1资产负债表

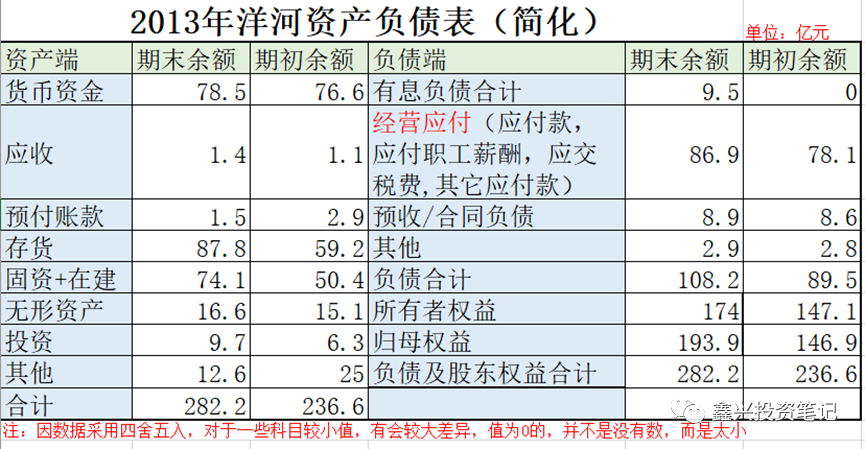

1.现金

企业现金及现金等价物占比约27.8%,是真金白银的现金,赚的真钱。

2.存货

存货占比约31%,对于中高端白酒企业是非常重要的资产,存货越多越好,老酒越放越有价值。今年存货占比大比例提高,也说明公司也没有预料到今年市场行情这么差,很多产品无法出售,只能变成存货,还好存货不贬值,不然投资者可以担心了。

3.固定资产和在建工程

固定资产增加较多,很多在建工程都转固了,在建工程与去年相差不大,这次扩建之后,叠加行业危机,洋河的产能问题有望大幅度的缓解。

4.应收

今年的行业环境比较差,公司放松了销售政策,在营收减少的情况下,应收略有增长。有自身行业的问题,也有政策的影响。

5.投资

公司今年有近10亿的长期股权投资,整体收益还算可以。

6.负债

公司有息负债约为9.5,在市场环境不好的时候,公司不得不做好储备。其余负债为经营负债和预收款。

7.预收

公司预收增长到8.9亿,变化不大,这部分可以用来调整利润,也说明了公司在上下游产业中的强势地位。不过今年预收款变化幅度不大,说明目前市场行情不好,公司管理层已经采取应对措施,对未来依然乐观。 综合评价:整个资产还在稳定增长,公司发展虽然受阻,行业周期影响较大,重点关注中高端白酒衰退时,公司能否快速扭转局面。

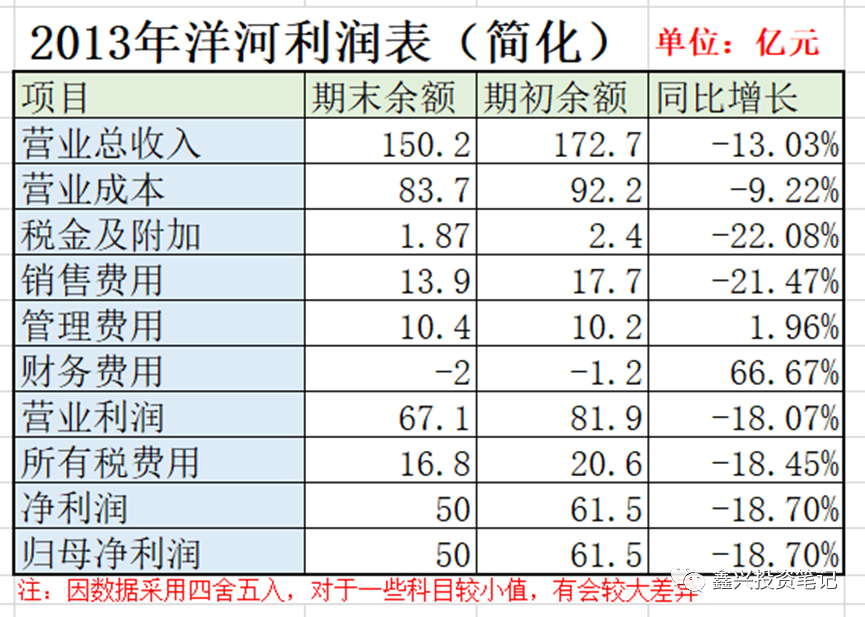

2.2利润表

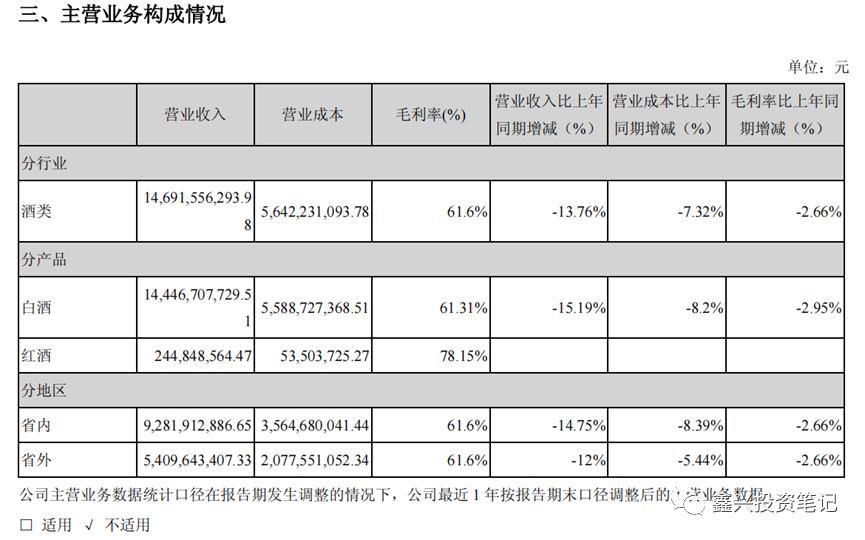

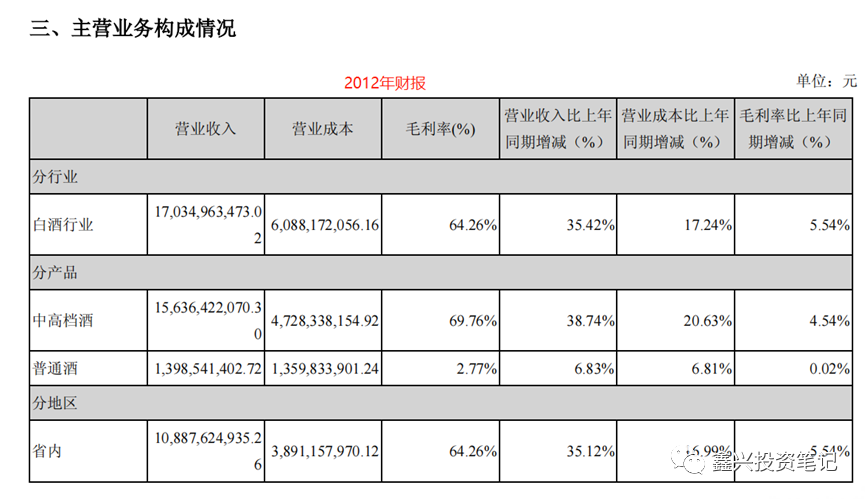

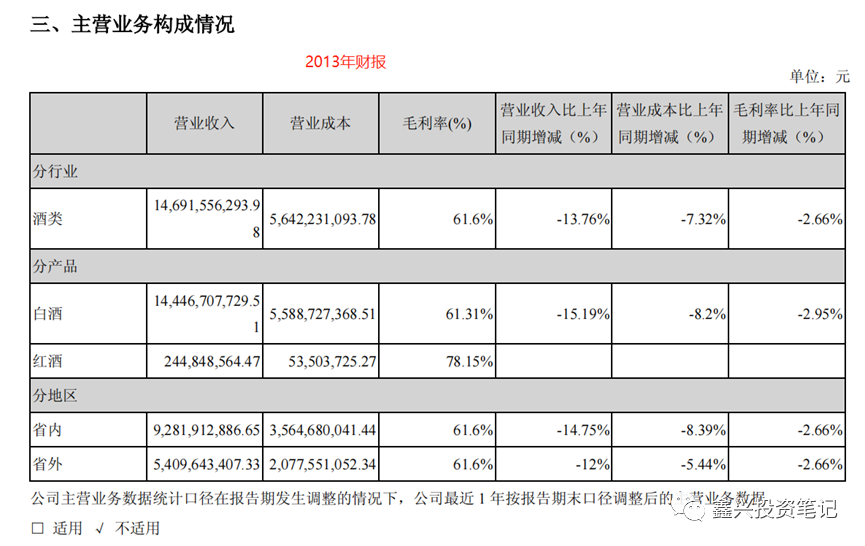

根据利润表简表,营业总收入150.2亿,营业成本83.7亿元,白酒的毛利率约为61.6%,同比下降2.66%;

今年主营酒类增添加了红酒,并且毛利率较高,看上去公司又有了新的主要营收,这也是后期需要关注的一部分,能否做到利用现有渠道重新开辟一块业务,后续可关观红酒的产销情况。目前省内和省外的毛利率还是一致的,说明公司在配置产品的时候,还没有区分省内外差别,统一配货。 从营收、营业成本、销售费用、营业利润、净利润均一定幅度下降,管理费用变化不大,这与公司的营收下降成比例。变化幅度与营收吻合,更加反证的营收的真实性。

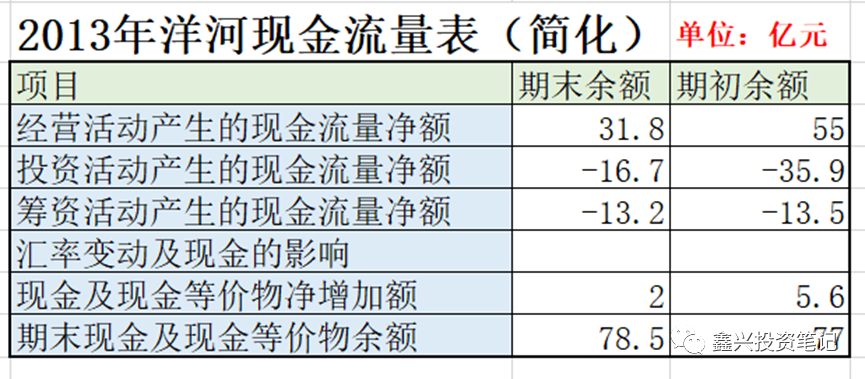

3.3现金流量表

企业肖象

2013年洋河经营现金流净额为31.8万元,投资活动现金流净额为-16.7万元,筹资活动现金流为-13.2万元,符合新手财中类型4:+--,奶牛型企业。 经营活动现金流入,投资活动现金流出,筹资活动现金流出,说明洋河2013年赚到的真钱,投资活动大笔流出是有大量项目扩张,筹资流出是分红。投资项目前景如何,需要持续关注。

3.公司面临的竞争

3.1毛利率

上图为2012年和2013年的财报,可以看出公司整体毛率利在下降,但是红酒的毛利率比较高,不过占比较小。看着这种营收,感觉到市场的阵阵寒意。

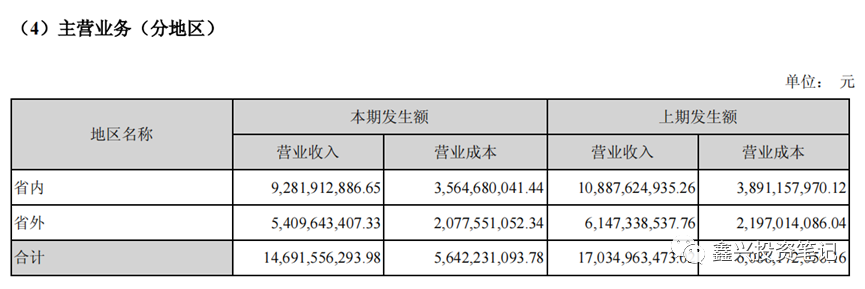

3.3全国化推进

随着整个行业的低迷,省外销售收入也相应减少,不过下降幅度比省内要少,不论是省内还是省外,公司都遇到了危机。

3.4管理层的谨慎

面对这些不利的局面,公司推出出几条应对措施,洋河的一大优势就是营销,其它酒企的营销相比洋河要差一些。

4.综合评价

整个白酒行业都遇到了危机,现在就是拼的有足够的实力能活下去。看到这里,我觉得洋河相当幸运,上市差不多5年了,公司的整体实力得到了极到的加强,如果上市前遇到行业危机,对洋河来说,营收做到全国前三,那差不多是难如登天,这5年的发展,洋河收购了双沟,账上有大把的现金,即使生产的白酒卖不出去,作为存货,也不存在贬值,只会加厚公司的实力。

精彩评论