🔼点击上方星河投资日记,关注我们,获取更多投资信息

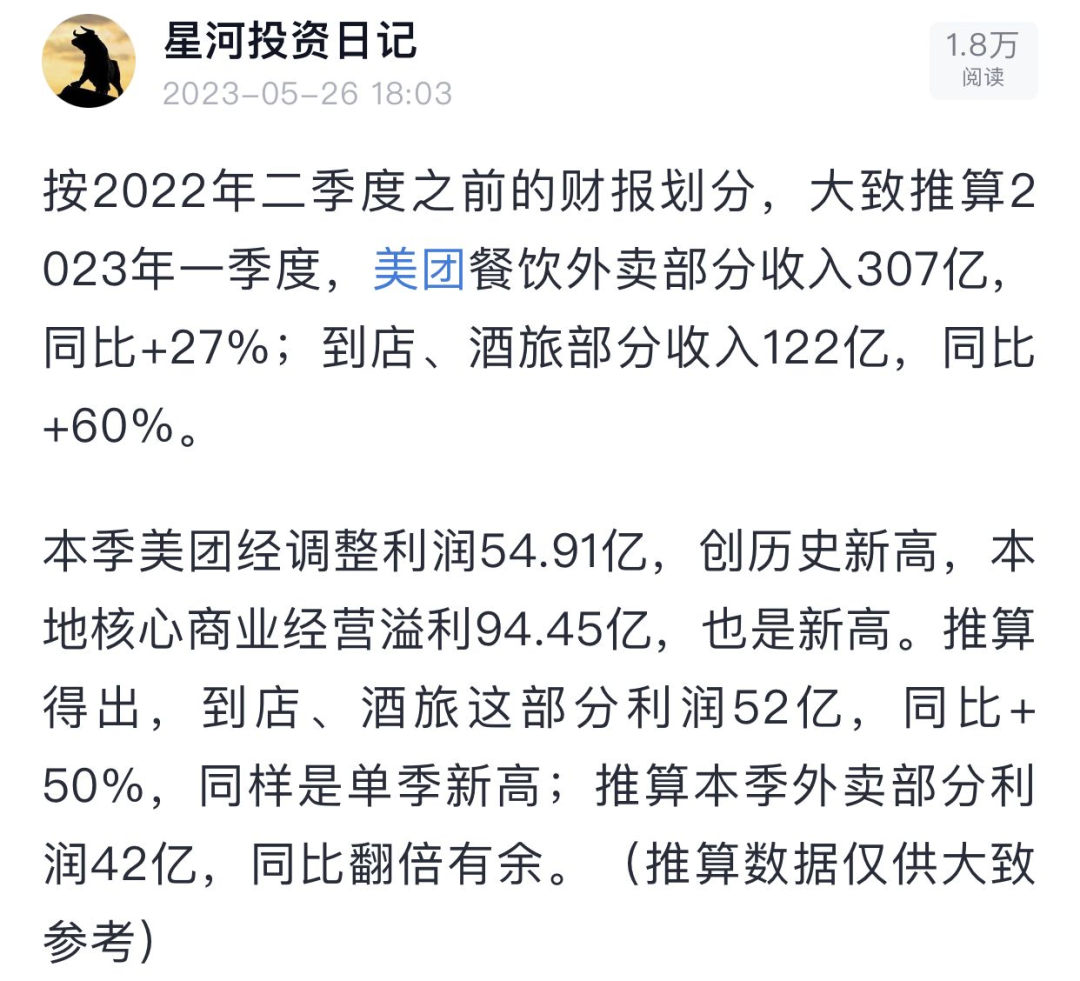

美团周四晚上公布了2023年第一季度财报,全文共27页,我们整理出部分主要内容(如无注明,本文涉及到的金额所对应的货币均为人民币):1️⃣收入586.17亿元,同比增长27%,环比增长3%;净利润33.58亿,同比扭亏;经调整净利润54.91亿元,同比扭亏并创下单季度历史新高。

2️⃣核心本地商业(包含外卖和到店酒旅两大部分)收入429亿,同比增长26%,这部分经营利润达94亿,同比翻倍,利润率较去年同期的14%升至22%。即时配送交易笔数同比增长14.9%。

↓点击看大图↓

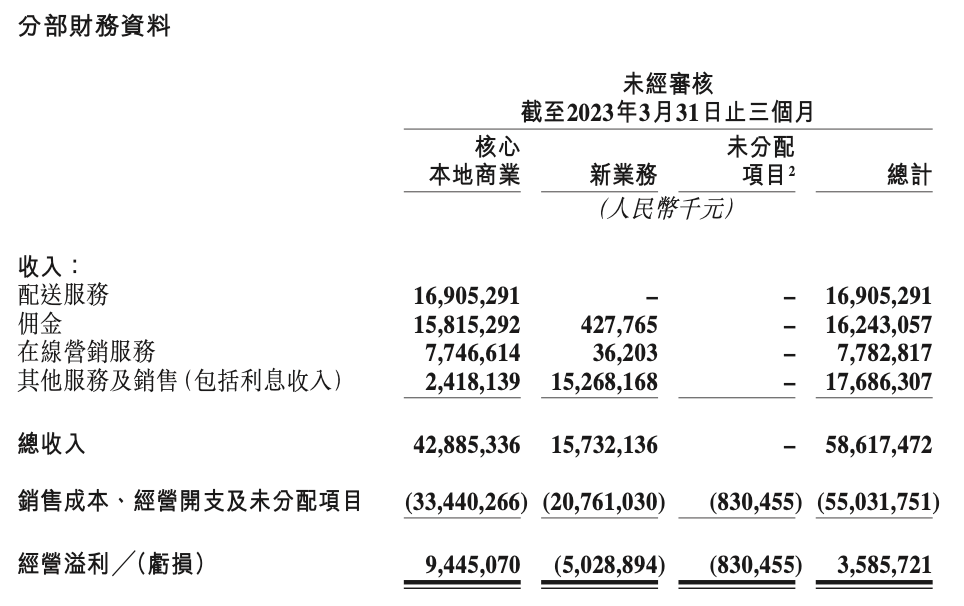

3️⃣新业务收入同比增长30%至157亿元,经营亏损同比收窄41%至50亿元。美团优选累计交易用户数达4.5亿,美团买菜交易额同比增长超过50%。

↓点击看大图↓

4️⃣成本方面:按收入百分比计,销售成本由去年同期的77%降至62%;销售及市场推广开支、行政开支、研发开支也有不同比例的下降。降本增效继续显现出非凡成效。5️⃣本季度,经营活动产生的现金流净额为80.5亿元。本季美团营收基本符合预期,利润则大超预期,经调整净利润预期仅20亿左右,实际接近55亿,得益于新业务的亏损收窄和外卖、到店酒旅业务的强劲复苏及利润率提高。受季节性影响,美团一季度是全年里最弱的,叠加经济复苏、人们消费生活、出行的正常恢复,美团在2023年余下的三个季度势必会有更佳的表现。

美团实际上是疫情放开、经济复苏最直接的受益者,无奈当下有美联储加息、港股流动性、腾讯分红、南非人减持等多个非基本面利空压制。

↓点击看大图↓

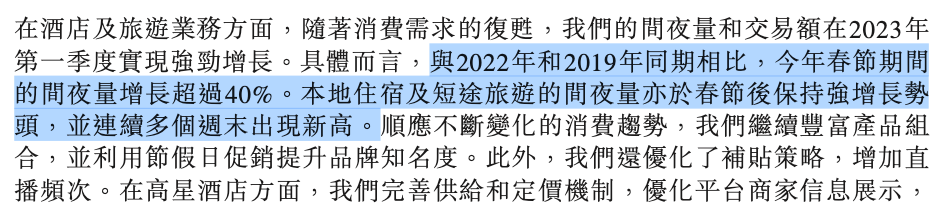

展望全年,外卖部分营收有望较去年增长20%至1500亿,产生170~220亿的净利润;到店、酒旅全年经营利润有望冲击250亿。目前美团市值仅7000亿人民币,明显是低估的。但自2022年下半年开始,汇率对港股的影响已经占据绝对主导,个股基本面在行情的体现上几乎不值一提,只有当汇率趋于正常,流动性的边际影响很弱时,分析公司、个股的基本面才更有意义。此前提到:

“

中长期来看,前景是光明的,毕竟5%的高息率不可能长期维持,老美自己也承受不了,降息、基准利率回到2~3%的正常水平是大势所趋。中国经济基本盘长期向好,现在的6.9~7.0肯定不会是汇率的终点,怎么着未来也有机会突破6.5甚至试试6.0吧?到那时,叠加基本面的改善(放开后经济复苏进程顺利、各龙头股公司业绩改善)以及港股相关制度的不断优化(港股通范围、人民币柜台、红利税等等),港股未来行情可期。

”有关这些内容的讨论,可点击参考:🔹港股走势与汇率波动🔸股市中实用的汇率常识

相比于腾讯、阿里等盈利稳定、成熟的互联网巨头,美团的成长属性更强,所以估值更受市场大环境、流动性等因素影响。而一旦大环境、流动性明显改善,美团的上涨空间往往更大。比方说,在目前流动性收紧时,市场给予美团亏损的新业务的估值几乎为零,但流动性充裕时,就完全不一样了。

如果未来人民币汇率升至6.5,港币处在7.75强兑换水平附近,南非人减持等影响趋淡结束时:外卖部分给出5000亿估值,到店酒旅给出7500亿估值(300亿x25PE),新业务和其他投资按1500亿,届时美团总市值可达1.4万亿,股价有望来到270港元上方。美团财报全文可点击文章左下角阅读原文查看,其他内容可参考:🔹美团2022年财报速览🔸阿里巴巴2023年第一自然季度财报速览与估值展望🔹腾讯2023年第一季度财报速览与估值展望🔸腾讯的投资版图 第4期 —— 宣布以实物分红形式减持美团🔹国内投资腾讯、阿里、美团、小米等港股上市公司和苹果、谷歌等美股上市公司的方法汇总

如果您觉得本篇文章对投资有帮助欢迎在文末右下角点赞支持祝各位朋友在投资中能多吃肉、少踩坑!相关内容和观点仅供日常记录不构成投资建议,操作风险自担

精彩评论