2022年6月9日,海康威视在开市后便出现大量抛盘,导致股价一度暴跌9%,中午休市期间,市场流出一份公司内部的回应报道,内容大致如下:

【记者以投资人身份致电海康威视,公司表示不清楚是什么原因,目前经营状况一切正常,工作人员表示可能和公募基金仓位调整有关。】

下午开市后,海康的股价有所回升,并维持震荡格局,最终收盘32.36元/股,全天跌幅6.34%。

每次大跌,总会出现很多的猜测,各路媒体总会挖空心思寻找原因。有人说是公募调仓,有人喊是冯柳出货,也有人联想到海康再次受到海外国家的制裁。总之一句话,下跌背后一定有鬼故事!

与其探究股价下跌原因,不如分析大跌之后的机会与风险!

从基本面的角度来看,海康2022年的业绩出现了超预期的下滑,主要的原因在于疫情叠加宏观环境的扰动,而管理层过于乐观的战略机遇期,业务扩张碰上营收增速的停滞,结果是公司的盈利能力下滑严重。

尽管业绩方面会继续承压,但是从中长期角度来看,①、所处的智能物联赛道,业务空间巨大。②、相较于对手,无论从技术沉淀还是渠道建设以及产品服务等方面来说,海康仍具备很强的竞争力。③、AI大模型及算法技术上的突破,使得海康在未来的业务场景拓展、应用场景打开上更加游刃有余。

基于对海康未来的信心,每次的股价大跌都是天赐良机,我个人期待这次能挖出一个更大的黄金坑。

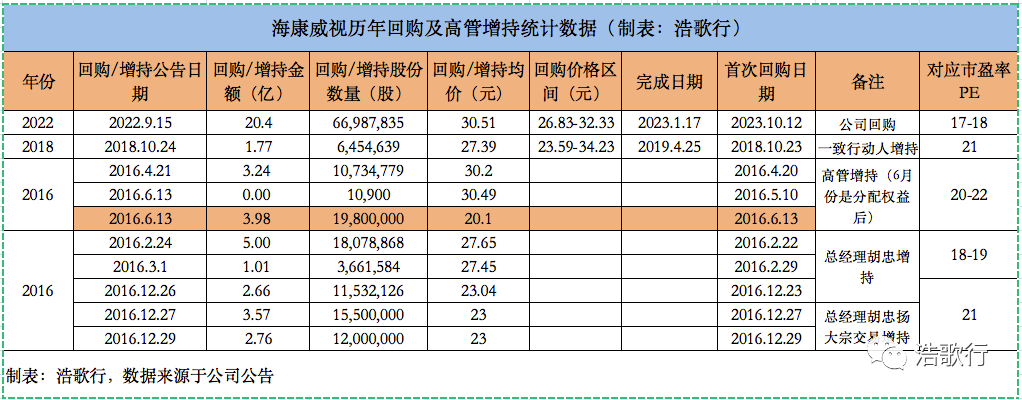

在海康出现大跌以后,有不少投资者喊出了公司可能会再次通过回购注销股份来进行市值管理。为此我对海康历来的回购及高管增持行为做了详细的了解和统计,大概的情况如下图所示:

我的结论如下:

①、公司再次回购的可能性不是没有,但这种可能性目前来看较小。

主要原因在于,一方面2023年1月份刚刚完成20亿的回购,加上分红约65.5亿,总共占2022年归母净利润的67%,比最近几年50%左右的分红率已经高出不少;

另一方面,当时回购的触发条件我认为现在还不具备,上次的回购议案于2022年9月15日提出,当时海康的市盈率只有17-18倍,而目前的PE仍然有23-24倍,即回购公告发出时海康股价处于29元附近,目前的价格是32元左右,无论从PE估值还是市场价格仍然离上次的回购条件有不小差距。

如下所示,从历史每次的回购或增持操作来看,公司当时对应的PE均小于22。

②、除了公司回购,仍然有其他可选项,例如高管自己掏钱增持股票,又或是一致行动人加持股票。这些方式虽然与公司回购股票在数量上可能相差不小,但同样可以给市场和投资者传递出一种信号:对未来的信心。因为历史上曾经出现过,且效果都还不错。详细情况见上图。

③、从上图中我们不难发现,无论是公司回购,还是高管个人增持,历史上的3次行为均出现在公司股价相对的低点,且随后股价迎来大幅上涨。

这说明管理层对于公司价值有深度认知,对公司的未来充满信心。如果再次出现回购以及增持等公告或行为,同样是绝佳的买点。

④、公司2021年的股权激励计划中,对应的限制性股票授予价格为29元,一旦股价跌破29,说明激励员工的股票就是一张废纸,公司大概率不会坐视不理。

简单来说,我认为当前时点海康再次回购的可能性较小,如果股价进一步下跌至29元以下,公司除了回购还有其他几种方式,如高管或一致行动人增持等,大概率不会坐视不理。

感谢大家关注,欢迎留言交流!以上均代表个人观点,不构成任何投资建议!股市有风险,投资需谨慎!

精彩评论

海康威视还要面对来自行业巨头的竞争

下周难道还会跌停吗?

国内传统的安防业务已经处于饱和状态了

一年来的股价都处于震荡状态

安防行业的下半场遍布荆棘啊