在学习和研究市盈率的过程中,发现了一篇非常值得借鉴的旧文:The Truth about P/Es。该文章的出处来源于Crestmont Research,其官方网站有非常多投资相关的学习资料,且大多都是视角宏大,且非常专业的研究结果,有兴趣的朋友不妨去看看。

不过所有的资料都是英文的,这对于国内的投资者不太友好,我花了点时间将一部分经典的文章做了翻译,后续会陆续分享出来。总之,我认为非常值得投资朋友们学习和参考。

翻看历史,不难发现在长达数十年的时间里,市场市盈率的变化往往会使股票市场的投资者回报翻倍或腰斩。市盈率的意义是什么?为什么这个重要的驱动因素没有得到更好的理解?

让我们来探究一下我们的市场英雄P/E所扮演的真正角色。

市盈率是一个比率:价格除以收益。因此,对于一家公司来说,市盈率是每股股票的价格除以每股收益(美股收益即利润总额除以股票总数)。

简单地说,市盈率代表了按当前收益,投资者愿意为购买股票支付的年数。例如,如果一家公司每股盈利1美元,有时投资者愿意为股票支付10美元(市盈率为10),而其他时候他们可能支付20美元(市盈度为20)。

同样,当观察整个市场的市盈率时,我们正在汇总所有公司的价格和收益,并给出市场的综合估值。正如我们将看到的,有时估值相对较高,有时估值处于众所周知的低谷。

在长达数十年的时间里,影响投资者回报率的最大因素是市盈率趋势的变化

接下来,我们将探讨PE的历史以及影响其变动的因素。

不过,我们关注的是整体市场的市盈率概念,而不是与个别公司相关的市盈率。影响公司市盈率的还有其他因素,包括盈利增长率和业务创新等。尽管并非所有公司情况都相同,但总体而言,所有公司的整体增长率和业务创新的影响往往更加一致。因此,我们可以专注于整个市场的关键驱动因素,以历史推断未来趋势。

0、市盈率的诞生

市盈率的历史可以追溯到市场的诞生。当第一批股票交易时,市场市盈率就诞生了;因为有了这些交易,就有了市场的整体价格。通过查看所有公司的基本收益,得出每股收益,从而计算出P/E。

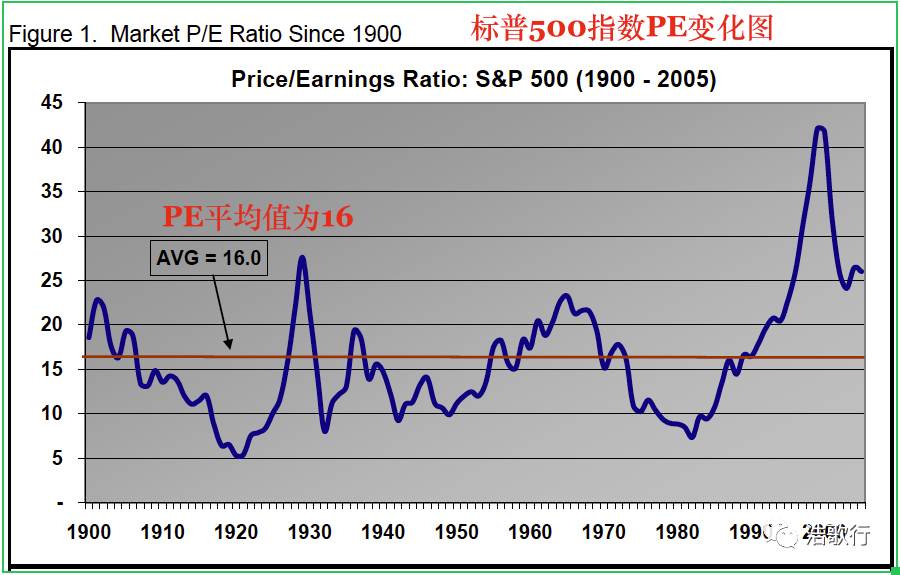

如图1中所示,回顾过去的一个世纪,我们看到市场市盈率的变化周期如同过山车一般:从20以上的峰值波动到10以下的低谷。尽管这些周期并不对称,但它们具有明显的反复性。在长达十年的时间里,影响投资者回报的最大因素莫过于市盈率变化趋势的影响。

鉴于市盈率的重要性,我们进一步探究其对于当今投资者的意义。

1、市盈率的周期性

金融专业和财务顾问都知道市盈率是基于公司未来现金流的现值。

与其沿着兔子的轨迹详述“现值”,不如用一个更外行的解释来处理这个概念。

为了从资产中获得未来现金流的权利,我们需要付出代价。对于债券,我们将其转化为收益率。相较于股票,债券更容易理解,因为现金流是由债券买卖协议所固定下来的;因此,收益率是我们今天将未来所得的现金流转化为单一价格的一种方式。

如果投资者认为某种债券应该提供5%的回报,那么他们今天将支付一个价格,允许未来的利息和本金支付提供5%的收益。

股票也有收益率。

最终,投资者以股息(部分收益支付)或公司留存收益的形式获得收益。收益率是指当前收益占当前价格的百分比。我们可以用E/P来表示这种关系。

现在,如果颠倒收益率,即收益率的倒数等于市盈率。因此,市盈率代表了基于投资者对未来回报的预期或需求的估值指标。当收益率较低时(即投资者接受较低的未来回报),市盈率必然会在数字上更高。同样,当收益率更高时(即投资者要求更高的未来回报),市盈率必然会在数字上更低。

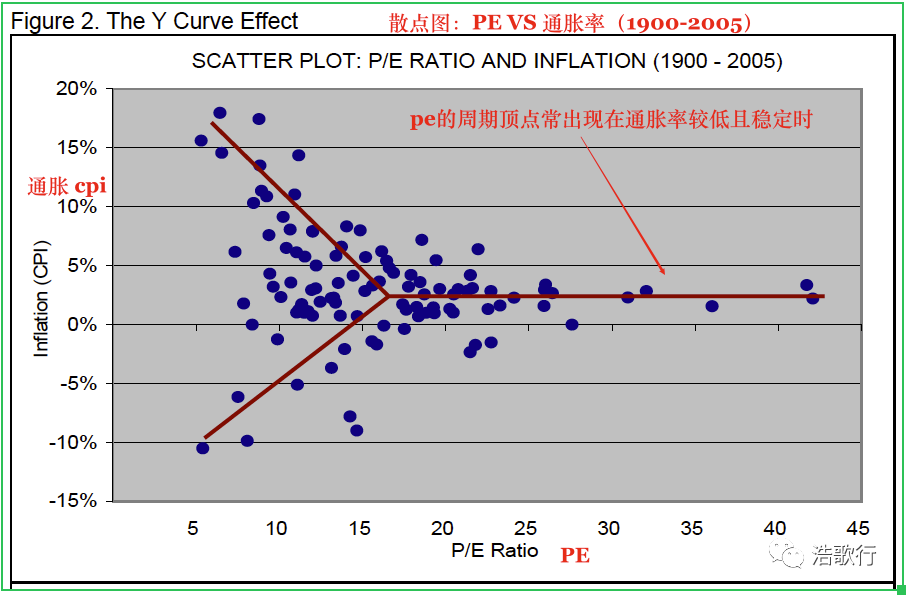

那么,是什么决定了投资者对收益率和估值的预期水平?通货膨胀!当通胀上升时,投资者要求债券的收益率更高,投资者也要求股票的回报率更高。因此,更高的通货膨胀导致更低的市盈率。反之,当通货膨胀率较低时,市盈率较高。

股票与债券有一个细微差别。一旦通胀进一步下降为通缩,未来报告的名义收益(包括通缩)开始反映通缩下降的趋势线。当这种情况发生时,我们今天愿意支付的价格就会降低……从而降低市盈率。

因此,PE的周期顶点常常出现在通胀率较低且稳定时,当到达顶点后,通胀率由低走高时,PE会逐渐降低;通胀率由稳态的低点进入通缩时,PE仍然会逐步下滑。

如下图所示,在绘制过去一个世纪的市盈率和通货膨胀之间的关系图时,可以看到了Y曲线效应:较低的市盈率与较高的通货膨胀和通货紧缩有关,而较高的市盈率则与较低的通货膨胀有关。

通过历史数据,证实了我们对股票和债券估值的学术观点。

2、为什么P/E很重要

早些时候有人提到,市盈率的变化趋势是股票市场回报最重要的决定因素。

股票市场的回报只有三个来源:盈利增长、股息率和市盈率(市场整体估值水平)的变化。

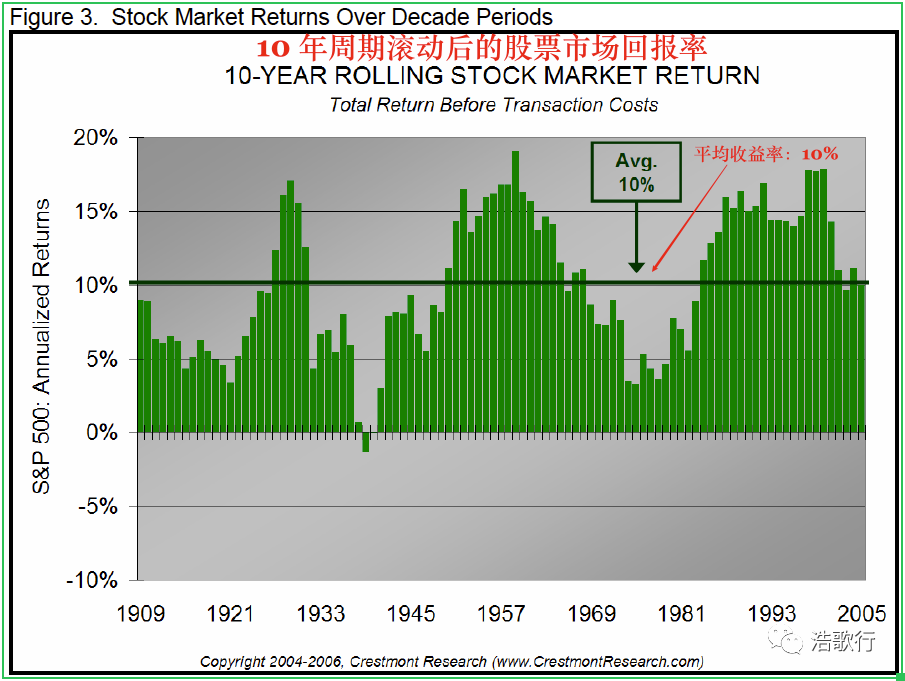

为了说明P/E周期的影响,我们可以通过将历史划分为几十年而不是几个世纪的相关时段来评估过去一个世纪的股市回报。自1900年以来,共有97个十年期(即1900-1909年、1901-1910年等)。图3为每个时期的条形图,反映了每个十年期的总年化回报率。

正如大多数投资者所知,股票市场的平均长期回报率为10%;这是所有97个十年周期的平均值。然而,令人震惊的是,平均水平很少发生。97个周期中没有一个是10%,所有周期要么高于平均水平,要么低于平均水平。

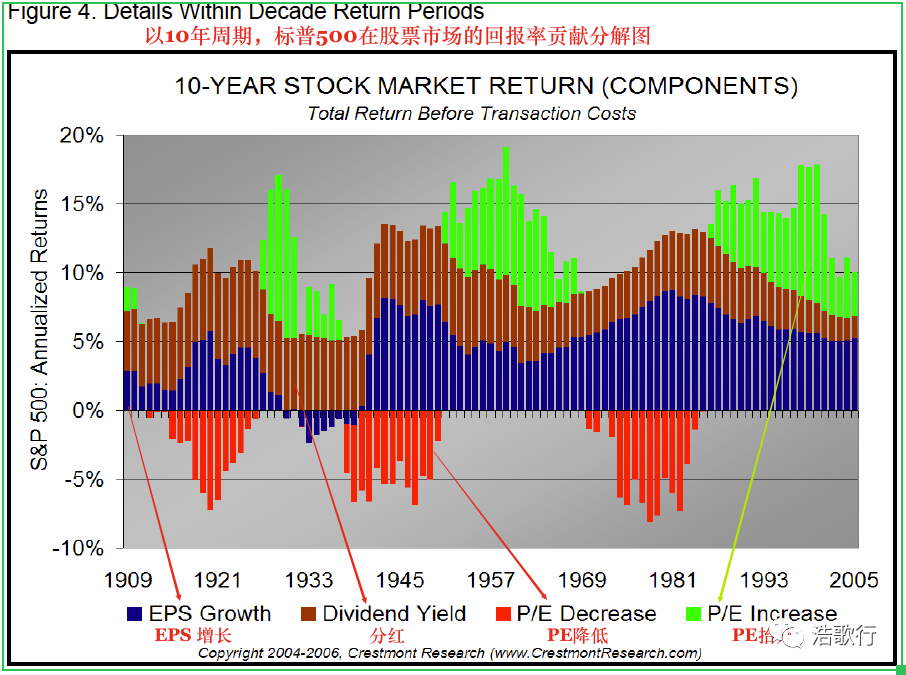

对于投资者来说,一个更明智的选择是尽力去预测:从今天起,它更有可能是一个高于平均水平的十年,或者是一个低于平均水平的10年。为了深入了解哪种可能性更大,我们可以将图3分解为股市回报的三个组成部分:盈利增长、股息收益率和市盈率变化。

如下的图4很有启发性:市盈率是回报高于还是低于平均水平的主要驱动因素。盈利增长(蓝色)和股息收益率(棕色)总体上更稳定的组合受到市盈率趋势的双向拉动。当市盈率呈上升趋势时,条形图上的绿色阴影提供了高于平均水平的回报;然而,当P/E呈下降趋势时,红色阴影的条形返回到低于平均值的结果。

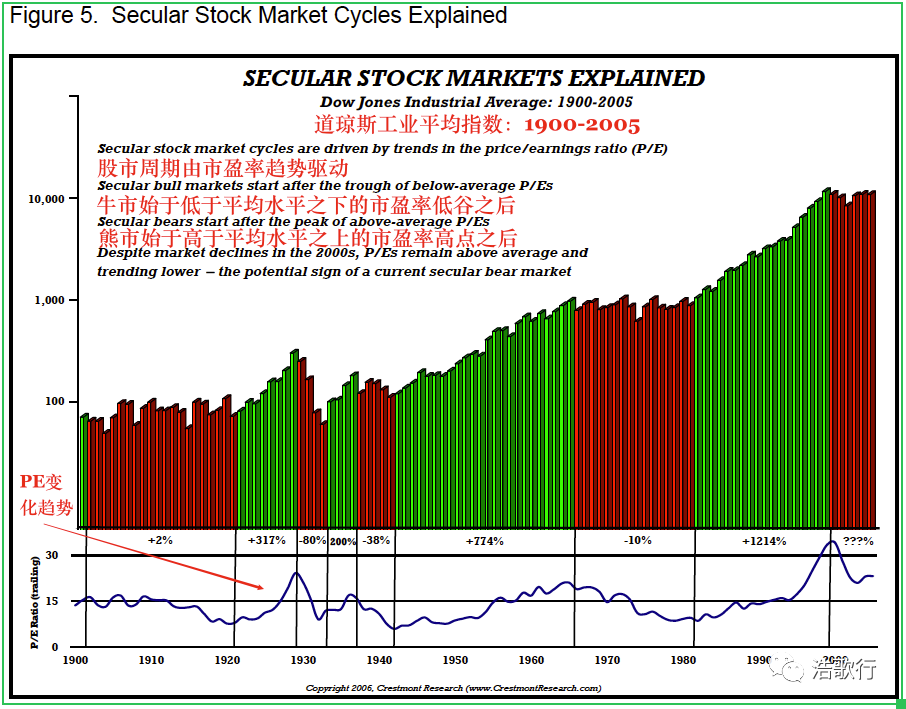

不同的是,从股票市场长周期视角来看,下图5显示了自1900年以来每年的市场水平。市盈率普遍上升的时期用绿色阴影表示,而市盈率下降的长期熊市时期用红色阴影表示。

图表的下方是我们市盈率变化曲线。绿色表示长期牛市时期始于投资者对公司股价的估值处于相对较低的水平,约10倍的PE。当投资者决定为公司支付20年或更长时间的收益时(即PE=20倍),绿色时期结束(红色长期熊市开始)。

对于那些在价格较低时购买股票的人来说,仅估值的变化就可以使他们的投资增加一倍或三倍,再加上收益增长和股息。然而,对于那些以相对较高的估值购买股票的人来说,长期熊市期间价格的下跌抵消了收益增长带来的大部分收益,投资者只能持有一个收效甚微的投资组合。

3、我们今天在哪里?

在新闻报道中,他们通常说历史平均市盈率是15或16,然后说今天的市盈率是26、24、18、16或14。啊…是哪一个?有几个因素会影响P/E的计算。尽管它们看起来可能差别甚微,但它们非常重要,通常会产生重大影响。

今天的市盈率更接近25,而不是15,尤其是当我们将其与普遍接受的历史市盈率(如早期图表所示)进行比较时。

决定市盈率有三个主要因素或假设。

首先,我们必须决定是使用实际实现的收益(历史报告价值),还是使用预测或预测收益(明年的潜在价值)。大多数市场分析师使用更保守、更可靠的历史价值。然而,当报告的值不能代表未来趋势时,使用预测值可能更合适。

无论使用哪一个值,重要的是通过将当前P/E与在相同基础上计算的历史平均值进行比较来保持一致。牛市里专家倾向于通过将今天的远期市盈率与历史平均水平的尾随市盈率进行比较导致扭曲相对估值;熊市里也发现了扭曲现象。这些差异并非微不足道。

例如,收入往往以每年6%左右的速度增长(但大多数情况下要么更快,要么更慢,但我们将使用平均值作为例子)。20倍的历史市盈率(基于假设的20美元价格和1美元收益)提供了18.9的远期市盈率,因为价格保持在20美元,收益变为1.06美元(假设远期收益比后续收益高6%)。

因此,我们的第一个因素,即收益期,可以产生大约1倍市盈率的影响。

第二个因素是,我们使用净收益还是营业收益两者都是有效的,但产生的结果却截然不同。

净利润是扣除所有税款、费用等后报告的利润“底线”。营业收入通过加回某些扣除额进行调整,即使这些扣除额是实际现金成本。自1990年以来,根据标准普尔(标准普尔500指数的制定者)公布的数据,营业收入平均比净收入高出约16%。使用20美元价格和1美元净收益的假设例子,基于运营收益的市盈率将为17.2(20美元除以1.16美元收益)。

因此,第二个因素,即收益水平,倾向于代表几乎为3的市盈率倍数差异。

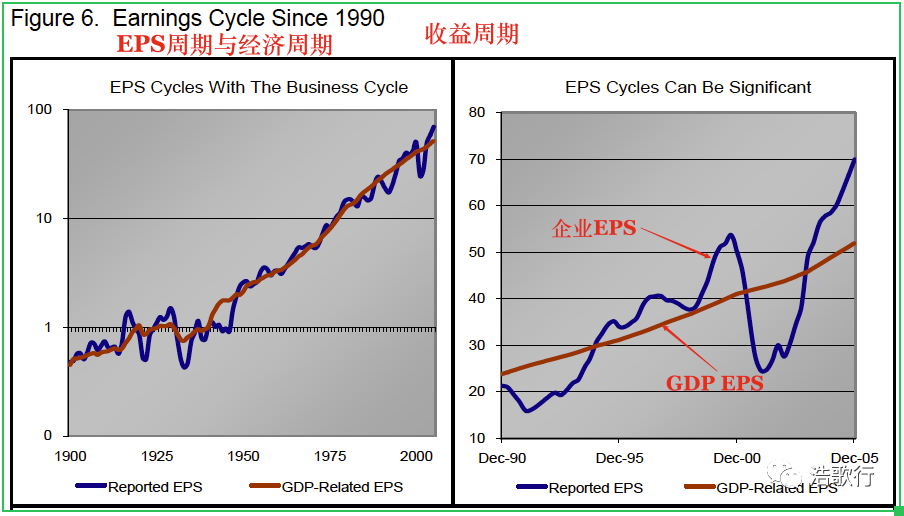

第三个因素更为复杂;它与商业周期有关。如图6所示,自1990年以来,收入的周期性相当显著(如蓝线所示)。

然而,在过去的一个世纪里,以及在过去的16年里,收入一直遵循着一条与整体经济有着非常密切关系的中心线路径。是的,收入增长与经济增长有很高的相关性。

图6还包括一条暗红线,反映了中心线与经济增长的关系。这就引出了商业周期调整的第三个因素。

一些P/E计算会根据业务周期进行调整,而另一些则只使用当前金额。这些调整可以采取多年平均、使用周期波峰或波谷或根据经济水平制定中心线值的形式。

这种影响可能是巨大的。2002年年中,在上一次经济衰退和在收益下降周期中,当标准普尔500指数接近800点时,报告的收益接近每股25美元。市盈率是否超过30,反映了市场的一个非常高(甚至是不合理的)水平?当然不是,收入增长的真实趋势被经济衰退和商业周期扭曲了。

所以,现在我们可以理解,当我们的英雄P/E再次达到低于平均水平时,他总有一天会再次提供高于平均水平的回报。同时,不难理解,在过去二十年里,当PE上涨推动市场获得巨大收益后,可能需要休息很长时间。

市盈率被认为是一只步履蹒跚的乌龟,因为市场专家的诱导,我们相信长期的平均回报率。然而,我们现在应该认识到,市盈率是一只兔子,随时可能失去速度,停下来休息,股票市场的周期性由此而来。

参考资料:

The Truth About P/Es :By Ed Easterling August 15, 2006 (w/addendum December 1, 2006)

精彩评论

一种解释是,市盈率可以用来衡量市场对公司未来盈利的预期。 另一种解释是,市盈率的变化受到经济周期和投资者情绪的影响。

市盈率是一个公司的股价与每股收益的比率,是衡量股票价格相对于公司盈利能力的指标。

市盈率的变化并不总是与公司盈利的实际变化一致。

很好的一篇科普学习文章耶~