对于腾讯来说,南非大股东减持的梗是绕不过去的话题,尤其在最近2年,大股东频繁抛售腾讯股票。一方面时不时影响市场情绪,造成股价剧烈波动,扰乱很多投资者的持股信心;另一方面由于大股东持仓比例高,开放式的减持行为在持续时间上存在不确定性,以中短期的视角来看,一定程度上会影响资本市场对于腾讯的价值判断。

跟踪和研究腾讯有一些时日了,对于大股东回购、减持等话题输出过一些碎片化的看法或思考,网络上也有堆积如山的各种资料和观点,是时候来一次全面透彻的梳理和分析。

回看过去,南非股东的核心诉求是什么?投资者应该如何看待大股东目前的回购以及对腾讯的持续减持;展望未来,这一系列的操作又将会如何演绎?希望本系列能给出答案。初步预计会包含以下篇幅:

1、多么痛的领悟

2、股权穿透、追根溯源

3、剪不断、理还乱

4、折扣、交易、回购以及未来

文章中部分数据来自于官方,部分源自网络,观点均来自于个人的思考和认知,不代表任何投资建议。切记,投资需要您的独立思考,谨慎决策!

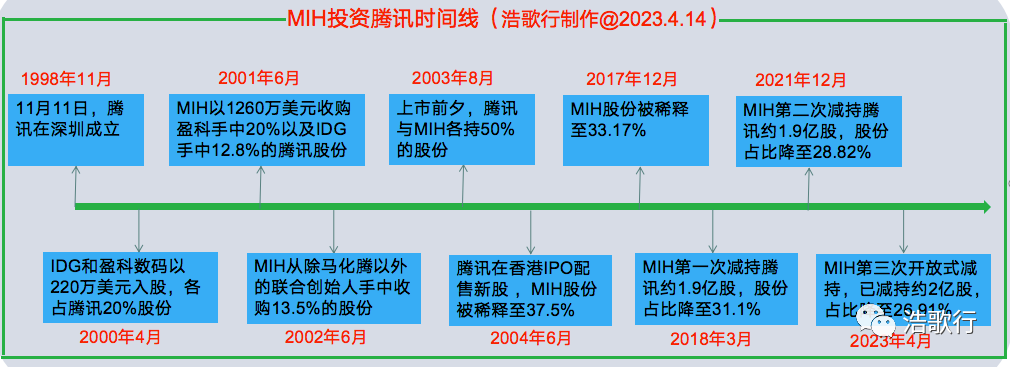

事情缘起于20多年前,我们先从大股东投资腾讯的时间线开始,如下图所示:

我们已经非常熟悉腾讯,那么,MIH又是何方神圣昵?一个南非的公司和一个中国的公司又因何种的机缘巧合而发生如此深久的关联昵?

腾讯控股(Tencent ):1998年11月11日,由马化腾和另外几位创始人在深圳创立。2004年6月16日,腾讯控股在香港联合交易所主板正式挂牌,当时新股发行价格为3.7港元/股。

腾讯在2022年报中这样介绍大股东MIH:

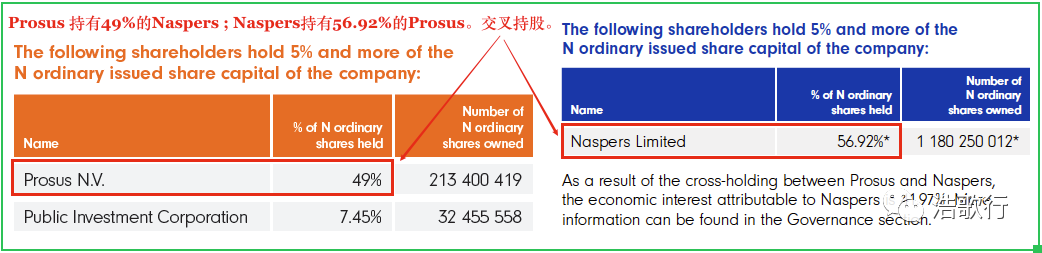

MIH Internet Holdings B.V.(MIH):乃由Naspers Limited通过其非全资附属公司Prosus N.V. 控制。MIH Internet Holdings B.V. 为Prosus N.V. 的全资附属公司,故此根据证券及期货条例第XV部,Naspers Limited、Prosus N.V. 及MIH Internet Holdings B.V. 被视为拥有同一批2,577,168,400 股股份的权益(截至到2022年12月31日在腾讯所占的股份)。

所以,简单理解 MIH 是 Prosus 的全资附属公司,Prosus 是 Naspers 的非全资附属公司。查阅相关资料后,简单对其股权关系结构图展示如下:

这里科普一个知识点:附属公司、子公司以及全资和非全资的区别。

【子公司,是指一定数额的股份被另一公司控制或依照协议被另一公司实际控制、支配的公司。子公司具有独立法人资格,拥有自己的财产,自己的公司名称、章程和董事会,以自己的名义开展经营活动、从事各类民事活动,独立承担公司行为所带来的一切后果和责任,但涉及公司利益的重大决策或重大人事安排,仍要由母公司决定。

附属公司和子公司的区别是,附属公司的范围更广,附属公司是附属于其他公司、被其他公司控制的公司。附属公司的类型包括子公司、关联公司、和被其他公司长期持有股份的公司。所以子公司一定也可以称为附属公司。但附属公司不一定是子公司。】

【全资和非全资:①、全资拥有:此类子公司是指母公司是子公司 100% 的股东。他们持有子公司的全部股份和控制权。②、部分拥有:这涉及母公司持有高达 20% 至 50% 的所有权、股份和控制权。③、合资企业:合资企业是一种子公司,通常由两家公司创建和拥有。每家公司拥有 50% 的所有权。】

举一个子公司的例子,如 Alphabet Inc,拥有的Google、YouTube。Alphabet Inc 是母公司,而 Google、YouTube 是子公司。

此外,Facebook、WhatsApp 和 Instagram 归 Meta 所有。在这种情况下,Meta 是母公司,而 Facebook、WhatsApp 和 Instagram 是子公司。

再如,腾讯为了降低成本,设立了一些全资控股的子公司,子公司的员工总体待遇比集团要低。如:腾讯教育、腾讯云子公司、腾娱互动(IEG子公司)等,这些子公司的主要作用是承接部分外包员工转成内部员工。

如上图, Prosus 和 Naspers 构建了一种复杂的交叉持股结构。这个后面我们详细解释背后的成因。交叉持股结构的股权比例,我参考了他们各自在2022年发布的年报,如下:

至于 Prosus 以及 Naspers 又是怎样的2家公司等下次再聊,我们接着看MIH持有腾讯股权的历史变化,从中可以加深我们对于投资的理解。

MIH对腾讯的投资,单从资本回报的角度来说,已经是前无古人(我们以第一次减持的时间点计算收益率,投资17年,收益率约4950倍,年均复合收益率约为65%),除了佩服夸赞之余,进一步思考:对于个人投资者有没有借鉴作用?

【IDG:是一家全球领先的投资机构,专注于通过风险投资、私募股权、产业发展等方式扶持处于不同成长周期的优秀企业实现长足发展。是首家在中国开展风险投资业务的投资机构。成立于1992年,截至到目前为止,已投资超过1500家公司。其参与了中国过半独角兽的早期投资,如 腾讯、百度、美团、360等。】

【香港盈科:全称为盈科数字动力(盈动),其前身为香港首富李嘉诚幼子李泽楷于1993年10月创立并于新加坡上市的投资公司盈科拓展,后来通过资本运作在香港借壳上市,1999年正是盈动最辉煌的时候,市值超过1700亿港元,成为全港第七大上市公司。而李泽楷也成为香港第四大富翁。】

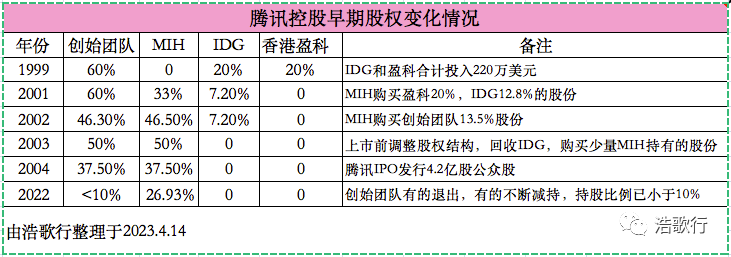

南非大股东MIH在2000年怀揣1260万美金入局腾讯,本着看好就要重仓的投资哲学,想尽办法搜集腾讯股权。由于彼时的腾讯没上市,其只能从创始团队成员手中购买股权,2004年上市前夕,MIH将其仓位拉满到和创始团队平分秋色。

本着伟大公司打死不卖的投资理念,17年不动如山,期间无论宏观大环境如何高低颠簸,腾讯于激烈的市场竞争中如何命运多舛,买定离手,坚定持有!

MIH给我们投资者打好了一个样板,投资要有大格局,敢于重仓,不畏浮云遮望眼;投资更要有信仰,内心相信,咬定青山不放松!

而反观,早期投资方IDG和盈科,虽然各有各的原因,但除了遗憾还是遗憾!

先说盈动,刚经历1999年短暂辉煌,盈动在中银,汇丰,法巴及巴克莱等四家银行组成的银团提供的110亿美元巨额借贷下成功收购香港电讯,使之由一间信息技术和地产公司,摇身一变成为香港规模最大、同时提供固网、无线电话、互联网等综合电信服务以及发展地产的公司,市值一度超过2500亿港元。两家公司在同年8月24日合并成电讯盈科。

由于巨额借贷收购,利息成本极高,电盈在2001年亏损达69亿港元,并顺利成为一家净资产为负的公司,同年7月4日宣布裁员290人。为什么电盈在2001年就将20%的腾讯股权卖给了MIH。

个人觉得有2个原因,一方面是宏观环境以及自己的公司经营遇到问题,资金上有一定压力。另一方面就是对腾讯的未来缺乏足够的信心。这告诉我们,用于投资的资金一定要是长期可以不用的,对投资的对象要有十足的信心。

再看IDG,有一段王功权(IDG北京总部的高级合伙人)演讲如下,谈到了过早退出腾讯的遗憾:

【当年我们在IDG做QQ的时候,今天说起来,腾讯是一个伟大的公司,在那个时候,连马化腾都不知道,自己未来是一个伟大公司。我们一起飞到广东,坐在那里,就逼着马化腾说这个东西到底怎么赚钱,那个时候马化腾不像今天神采奕奕,很自信。那个时候,QQ这个东西大家都用,用户在哪儿不知道,用户是谁也不知道,所以这个钱怎么收呢?所以我们几个人拷问了马化腾一个晚上了,我的印象都过了凌晨。他只是在表示,知道这个东西大家喜欢,不知道向谁收钱。这样的时期,我觉得是属于早期的创业投资,除了操作之外,你有很多的理论研究,我不知道在理论上怎么界定。

就在这个时候,IDG投了腾讯,算是非常早了。投了几百万美元,后来有人出了五千万美元来买IDG持有腾讯的股份。很遗憾,IDG就在当时卖掉了腾讯的股份,要不然的话,腾讯这一笔投资给IDG赚的钱,差不多顶上IDG目前赚钱的总和。我离开IDG已经多年了,谈起这个事情,都是IDG朋友的一个巨大的心痛。】

IDG过早退出腾讯的原因,可能只有一点:对投资标的看不懂,早期的投资也是运气使然碰上了,后来MIH给的价格诱人,再加上另外一个投资伙伴也退出了,羊群效应发挥了一定作用:既然赚了不少,咋们也差不多该撤了。

精彩评论