中国互联网巨头之一的阿里巴巴,今晚公布了2023年第二自然季度财报,全文共30页,我们整理出部分主要内容(如无注明,本文涉及到的金额所对应的货币均为人民币);1️⃣ 收入2342亿元,同比增长14%。净利润(非公认会计准则)449亿元,同比增长48%。2️⃣ 经营活动产生的现金流净额为453亿,同比增长34%。二季末现金和现金等价物(包含短期投资和理财等)为5847亿元,一季末为5603亿元。3️⃣ 二季末员工总数为22.87万人,一季末为23.52万人。

↓点击看大图↓

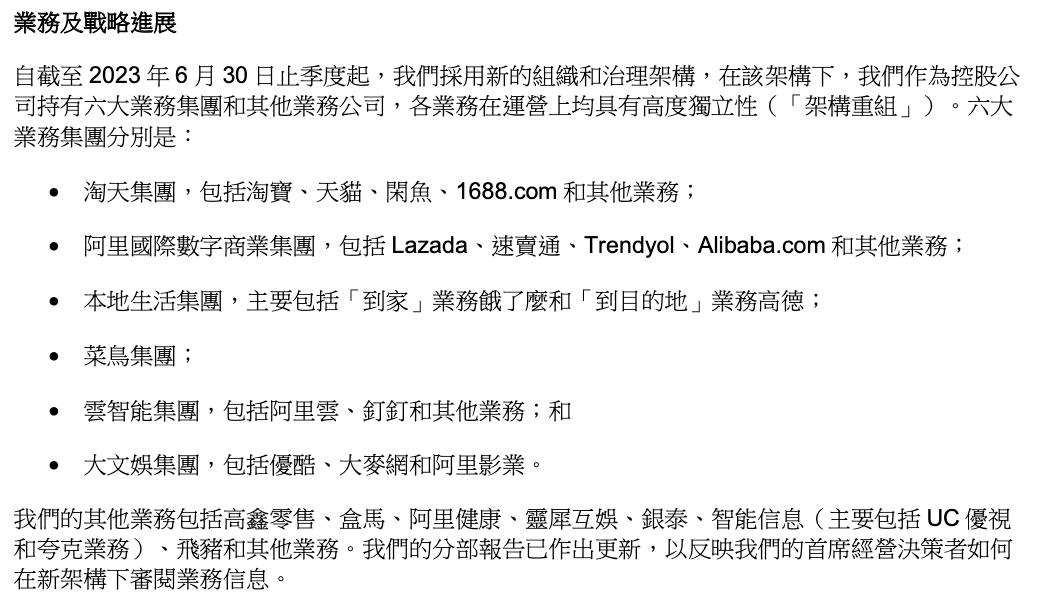

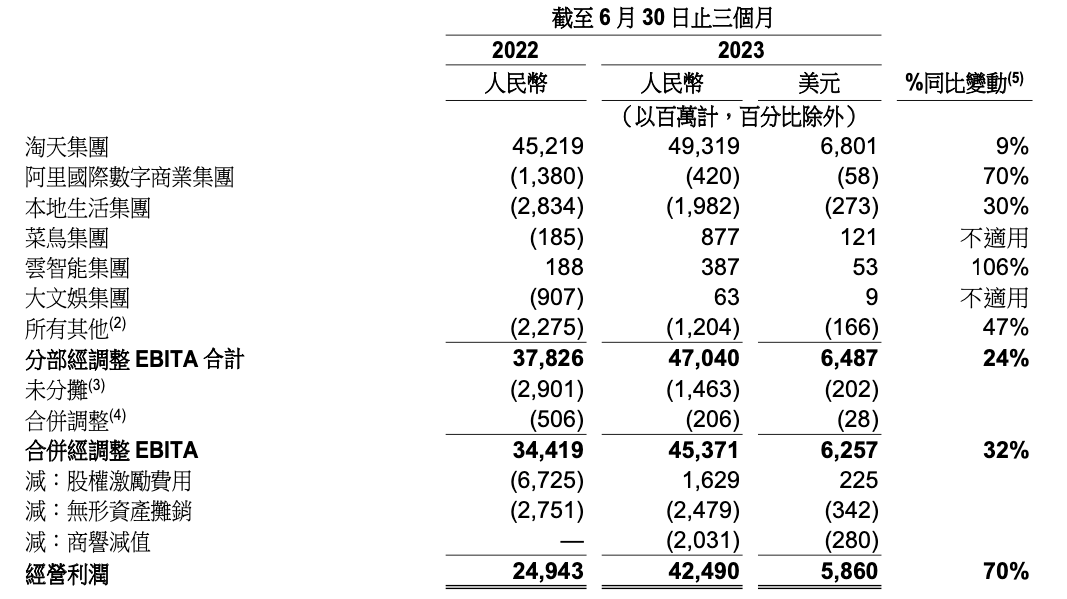

此前阿里提到,旗下六大业务集团已正式成立各自的董事会。本季报开始,分项业务均按照新的六大业务模块进行分类展示。

↓点击看大图↓

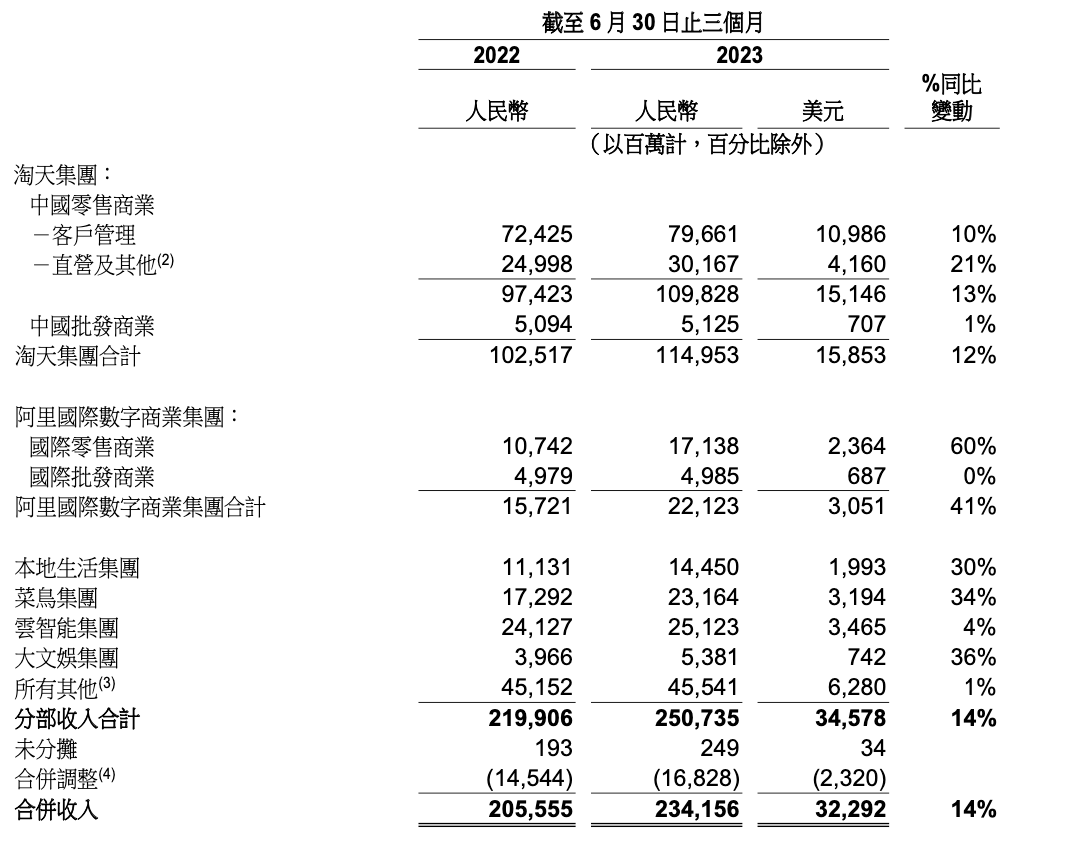

4️⃣淘天集团(淘宝+天猫)收入1150亿元,同比增长12%。其中阿里的盈利核心——客户管理,主要包含第三方商户的管理费、佣金、广告费等,本季同比增长10%至797亿,结束连续多个季度的下降趋势,重拾涨势。

↓点击看大图↓

5️⃣ 菜鸟集团收入232亿,同比增长34%,产生盈利8.77亿,去年同期为亏损1.85亿,这应该是菜鸟历史上首次实现盈利。财报中说明,这主要是由于国际物流履约解决方案服务和国内消费者物流服务的收入增长所贡献。6️⃣ 云智能集团(阿里云+钉钉)收入251亿,同比增长4%。今年大火的人工智能(AI),阿里作为国内科技巨头,也在积极推进中。

↓点击看大图↓

7️⃣ 本地生活集团(高德+饿了么)收入145亿,同比增长30%。财报中特别提到,受惠于中国经济带动旅游需求强劲复苏,高德在五月劳动节假期日活跃用户峰值超过2亿。

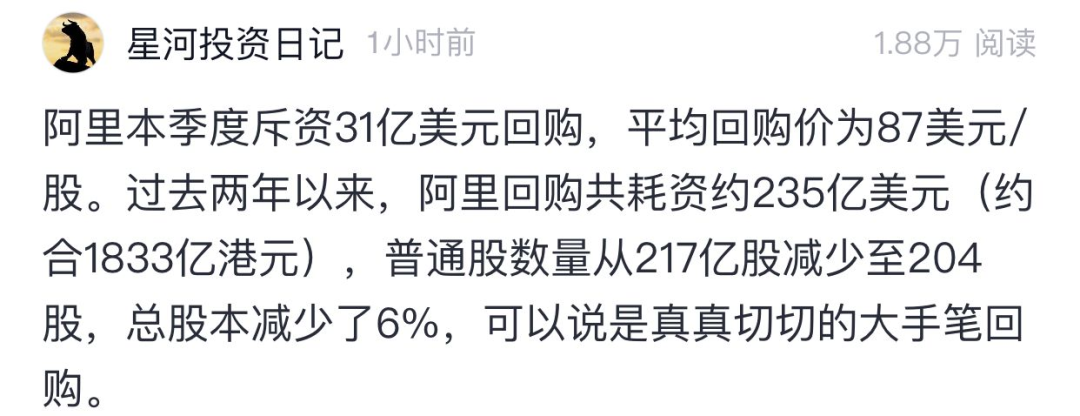

8️⃣ 回购

2022年11月又追加了150亿美元的回购计划后,目前阿里仍有163亿美元的回购额度,如果回购最终按此计划完成,阿里的总股本将有望降至190亿股左右。

阿里的这份财报多项内容好于市场预期。成本方面,降本增效继续发挥作用,本季度营业成本占收入比例为61%,去年同期为62%。具体分部数据可见下图

↓点击看大图↓

与其他港股/中概股一样,自2022年下半年开始,汇率对港股/中概股的影响已经占据绝对主导,个股基本面在行情的体现上几乎不值一提,只有当汇率趋于正常,流动性的边际影响很弱时,分析公司、个股的基本面才更有意义。

随着美国通胀的回落,目前美联储加息已基本见顶,预计2024年初有望开启降息。汇率趋稳、流动性改善只是时间问题,越来越近了。有关这些内容的讨论,可点击参考:🔹港股走势与汇率波动🔸股市中实用的汇率常识此前我们分析,国内几大电商平台之间竞争激烈,长期看,牺牲利润或牺牲市场份额几乎不可避免,电商基本盘未来形势并不乐观。面对内忧外患,阿里今年确实在大刀阔斧地进行着许多变革:马云回国、六大业务集团拆分、换掉逍遥子......依然是上一期财报提到的观点:对于阿里,虽然形势不乐观,但也不必悲观。小弟个人认为,阿里未来与大盘保持同步还是完全可以做到的。目前阿里的基本盘依然是霸主级别的,年赚1400多亿真金白银,如果能守好地盘,小幅、稳步扩张,也是非常强大的。

目前阿里巴巴市值约有1.8万亿,显然是严重低估的。未来可以关注蚂蚁上市重启、完成港股的双重主要上市并纳入港股通、旗下业务集团真正开启拆分独立上市这三个重要事件,都有可能给阿里带来一定的估值提升。如果未来人民币汇率升至6.5,港币处在7.75强兑换水平附近,对应着阿里1600亿的年利润和20倍市盈率,那么届时阿里股价有望来到170上方。腾讯财报全文可点击文章左下角阅读原文查看,其他内容可参考:阿里巴巴2023年第一自然季度财报速览与估值展望【阿里巴巴】2022年二季报讨论和估值展望从腾讯和阿里巴巴看上市公司的回购潮市值排行榜——2023年中

精彩评论