大家好,我是很帅的狐狸🦊

今天我们来聊聊

LPR降息不及预期

今天一早公布的 LPR(贷款市场报价利率) 降息了。

LPR是银行用来给贷款计价的参考价格。

利息低了,企业会更愿意贷款投资,居民也会更愿意贷款消费。

这是因为,这次只降了1年期的LPR,没有降5年期。

5年期LPR影响的是居民按揭贷款和企业中长期贷款——前者事关咱的支柱产业之一(房地产),后者则反映着企业对未来的信心。

而1年期主要影响的是消费贷款或企业短期周转的贷款,对拉动经济用处有限。

而这次降息是在预期之内的——

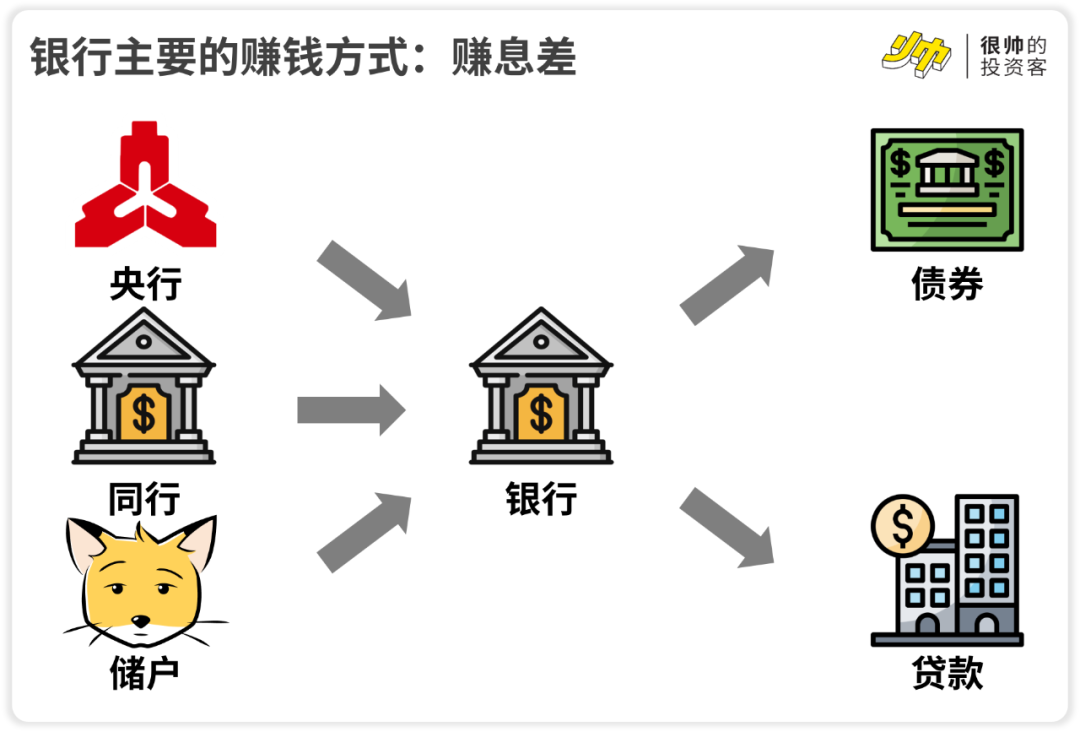

之前我也讲过,银行的盈利模式是,从居民、企业拿存款,从同行那边借点钱,或是从央行那通过MLF、逆回购等工具“批发”一些钱进来,然后放贷给到居民和企业,或是买企业和政府的债券,来赚差价。

而之前(8月15日)央妈已经把批发价(也就是MLF和逆回购的利率)给降下来了,所以大家也觉得LPR作为“零售参考价”也应该跟着降。

结果只降了1年期的,根本不及预期,所以股市就跌了。

也有人说,这是要给银行多赚点钱。

毕竟央妈在二季度的《中国货币政策执行报告》里提到的——商业银行“需保持合理利润和净息差水平”。

在我们愤愤不平之前,我们可以来看看监管到底是什么思路——

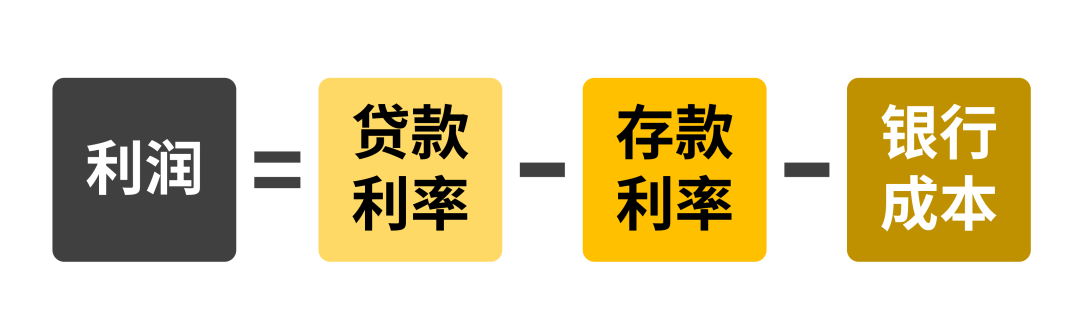

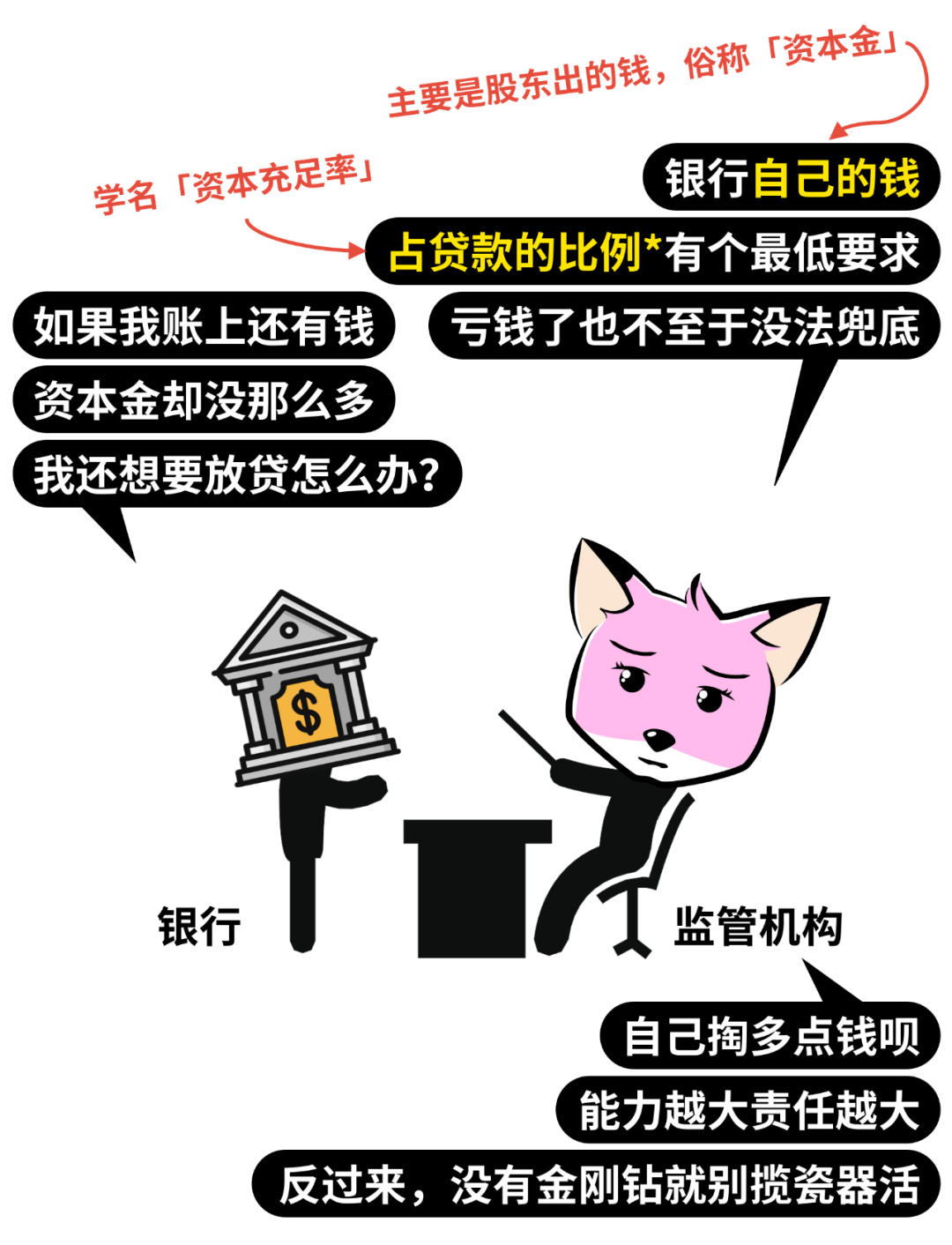

前面说了,银行的主要商业模式的“低买高卖”,赚息差。

不过这个息差也是有成本的,主要有两块——

一个是运营成本,这个没啥好说的,所有公司都有。

另一个则是坏账,因为总有些贷款收不回来,会成为坏账,这个时候需要银行兜底赔钱。

而无论是从整个宏观经济出发,还是从银行自己的角度,自然是希望借出去的钱越多越好(存款也是越多越好),因为这样意味着经济还不错,而且银行也能赚更多钱。

不过如果借出去的钱太多的话,坏账会变多。

多到一定份上,银行可能会亏损。

而一旦亏得有点太多了,银行用自己的钱也有可能会兜不住……

为了保障储户利益,自然要防止银行无限制地增加贷款规模,于是监管机构对银行们提了个要求——

*注:精准来说,这里应该是资本金占“风险加权资产”的比例,所谓风险加权资产,主要是银行借出去的贷款和各种买来的欠条(债权类资产),不同种类的贷款/欠条的风险不大一样,在这里有不同的权重,后文会进一步解释。

换句话说,每放出一笔贷款,银行都要“消耗”掉一定比例的资本金额度。

而银行的资本金是有限的,所以它放贷的规模会受到限制。

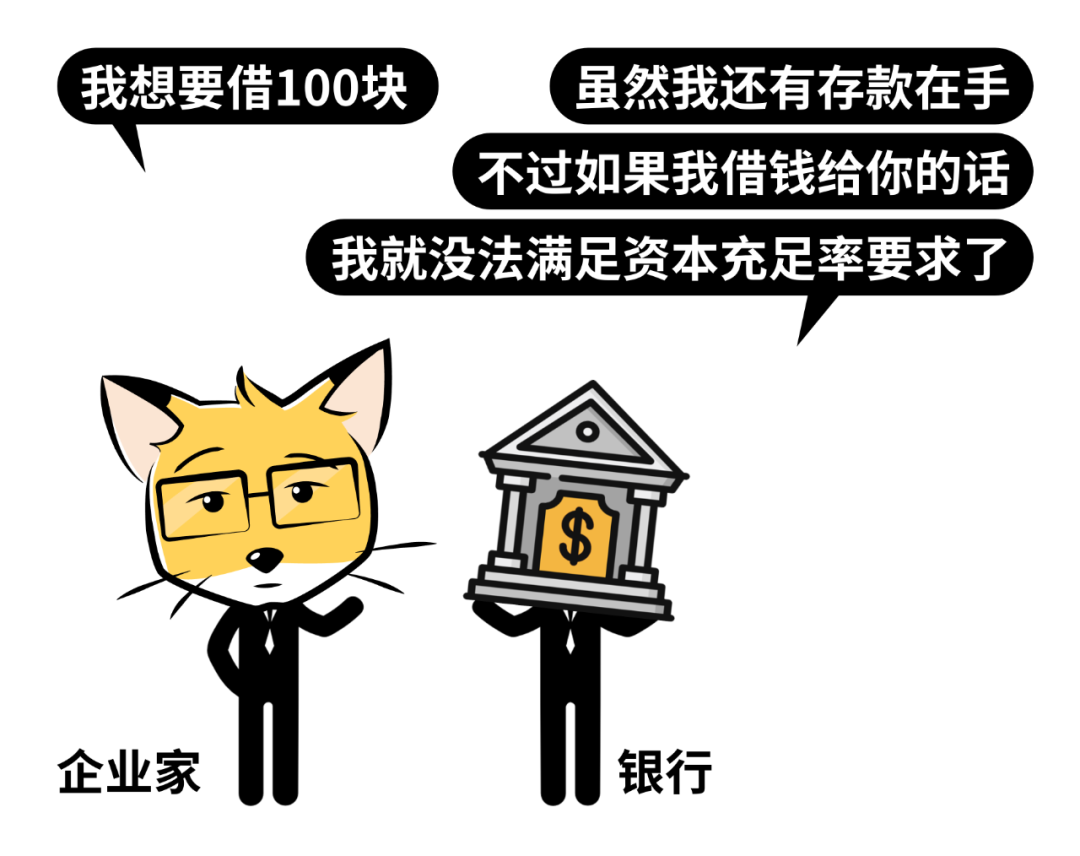

假设银行的资本金额度用完了,这时候如果有企业跑来借钱——

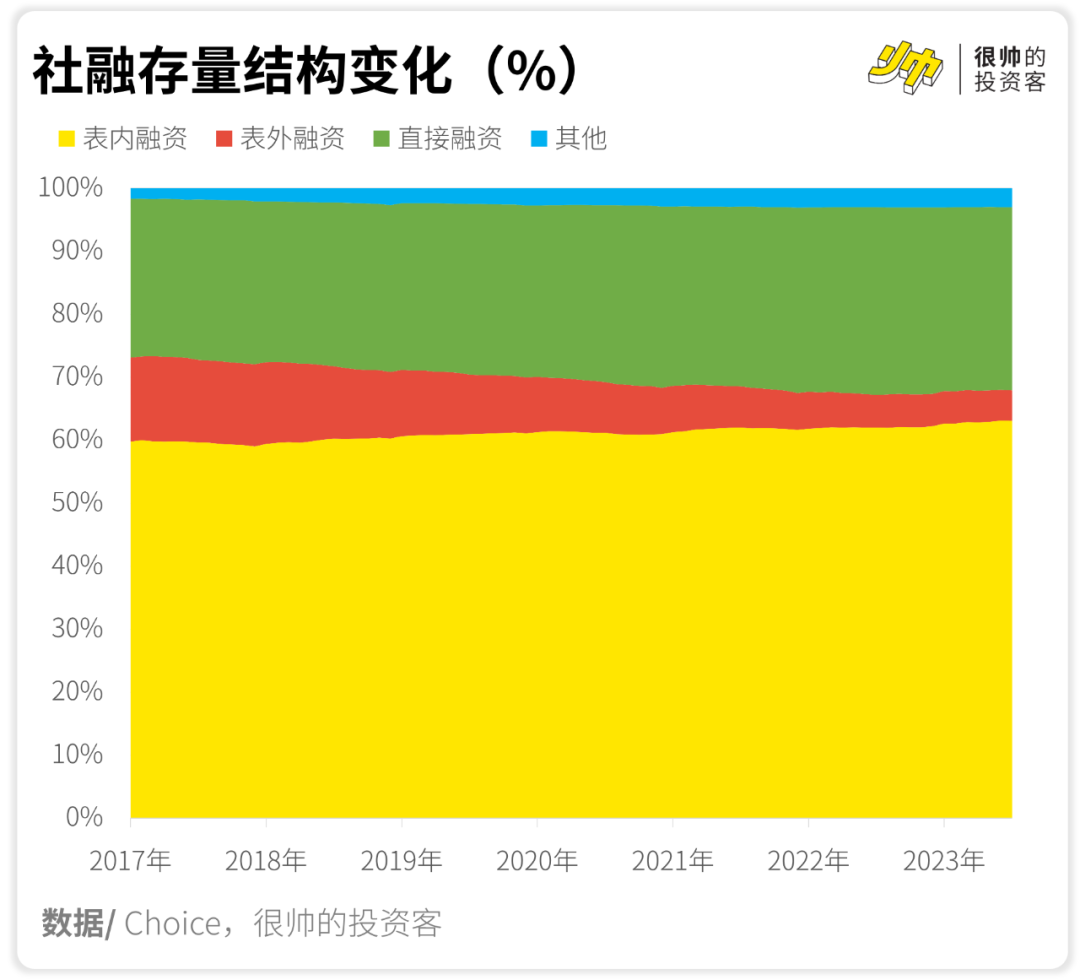

过往,这些拿不到贷款的企业会求助“影子银行”,比如找信托公司、资管机构等借钱。

不过这么做,监管就没办法准确把握具体贷款数额,容易误判金融风险。

所以自从2017年开始,监管就一直在大力“去影子银行”(表外融资的部分)。

虽然说影子银行的规模被压下来了,但是融资的需求还是在的。

这些需求主要集中在民企(特别是房地产开发商)和地方政府融资平台,过往它们都非常依赖影子银行。

现在影子银行规模被压缩,它们以前的贷款陆续到期,没法继续通过影子银行续命,只能去找银行了。

不过银行系统存在两个问题——

一个是以往没怎么服务过这些客户,没有历史定价可以参考,所以不知道给到民企什么利率和额度好。

所以央妈这些年创设了很多工具用来给民企增信,比如我以前介绍过的“信用风险缓释工具”。

另一个问题是,银行的资本金不大够。

前面提到的,每出借一笔钱,银行都要消耗一定的资本金额度。

所以你会发现,这些年有大量银行发行了可转债和二级资本债,就是为了补充资本金。

而“留存利润”也是补充资本金的主要方式之一,所以央妈才说要给银行留一定的利润。

不然资本金不够用了,就算想放贷也放不出去,那就很麻烦了。

哦当然,要给银行留够足够的利润,也不单单是“LPR不下调”这一条路。

另一条路,是降低存款利率,所以后续存款利率可能还会进一步往下调。

还有一条路,则是降低营运成本,所以银行体系后续可能也会跟随券商们,进一步减薪。

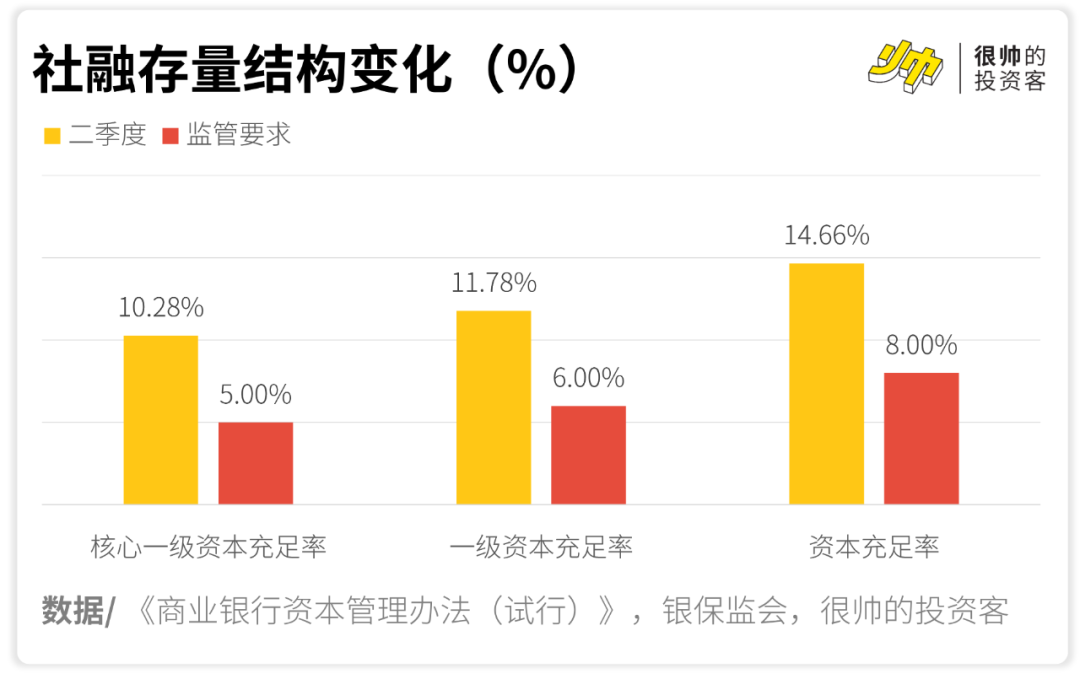

事后我去拉了下银行的资本充足率的数据,发现无论是核心一级资本充足率、一级资本充足率还是资本充足率,其实都是高于监管要求的。

中小银行的资本压力会更大一些:截至2023年一季度末,我国商业银行资本充足率为14.86%,其中城商行、农商行资本充足率分别为12.39%、11.94%。

其实道理也很好懂:毕竟…2023年二季度银行的不良贷款率只有1.62%(数据:银保监会)。

而金融海啸的2008年三季度这个数据是6.1%(数据:新华社),亚洲金融危机后的1999年国有银行的账面不良贷款率则高达39%。

就像广东话里头常说的——“凡事留一线,他日好相见”啊嘛~

换句话说,从监管的角度判断,未来可预见的时间内,不良贷款方面可能有“大雷”。

🤑

“Greed is good.”

“很帅的投资客”的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

图文/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

📚 参考资料/

《在开放中成长―改革开放30年银行业发生历史巨变》《“降息”!央行下调MLF利率15基点,下调逆回购利率10基点 - 华尔街见闻》《LPR下调落空,活跃资本市场与促信贷的“中间路线” - 华尔街见闻》《“非对称降息”!中国8月1年期LPR降10基点,5年期意外维持不变 - 华尔街见闻》《LPR低于预期不碍广谱利率下调,活跃市场政策有望落地,银行业利润增速改善——宏观脱水0821 - 华尔街见闻》《5年期LPR不降的政策信号 - 华尔街见闻》《资本充足率屡现下滑 银行再掀花式“补血”潮 可转债、二级资本债频现身》《“资产荒”背景下 商业银行二级资本债是否仍是优选?》《中小银行频频“拒赎”二级债 资本承压为主因》《银保监会、人民银行拟修订商业银行资本管理办法,储备资本要求为风险加权资产的2.5%》《中国货币政策执行报告2023 年第二季度》《透视杭州银行定增(一):业绩良好,上市以来已募资超500亿元,为何仍会“缺钱”?|债券|城商行|资本金_网易订阅》《“降息”落地!MLF利率和逆回购利率分别下调15个和10个基点》《【新华财经研报】中小银行观察:资本充足水平偏低,补充工具仍待进一步完善_新浪财经_新浪网》《2009年,巴塞尔委员会提出核心一级资本,具体内容是什么?》《中国银行业监督管理委员会令(2012年第1号) 商业银行资本管理办法(试行)__2012年第29号国务院公报_中国政府网》《具体工具介绍(截至2023年06月末)》

觉得对你有用的话,帮我点个在看吧

精彩评论