大家好,我是很帅的狐狸🦊

今天稍微给大家梳理下

最近房市的几个

利好

今天(周四),央妈和金融监管总局联合发布了《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,还有就是有越来越多的城市“认房不认贷”。

我给大家简单梳理下这几个利好——

利好 1

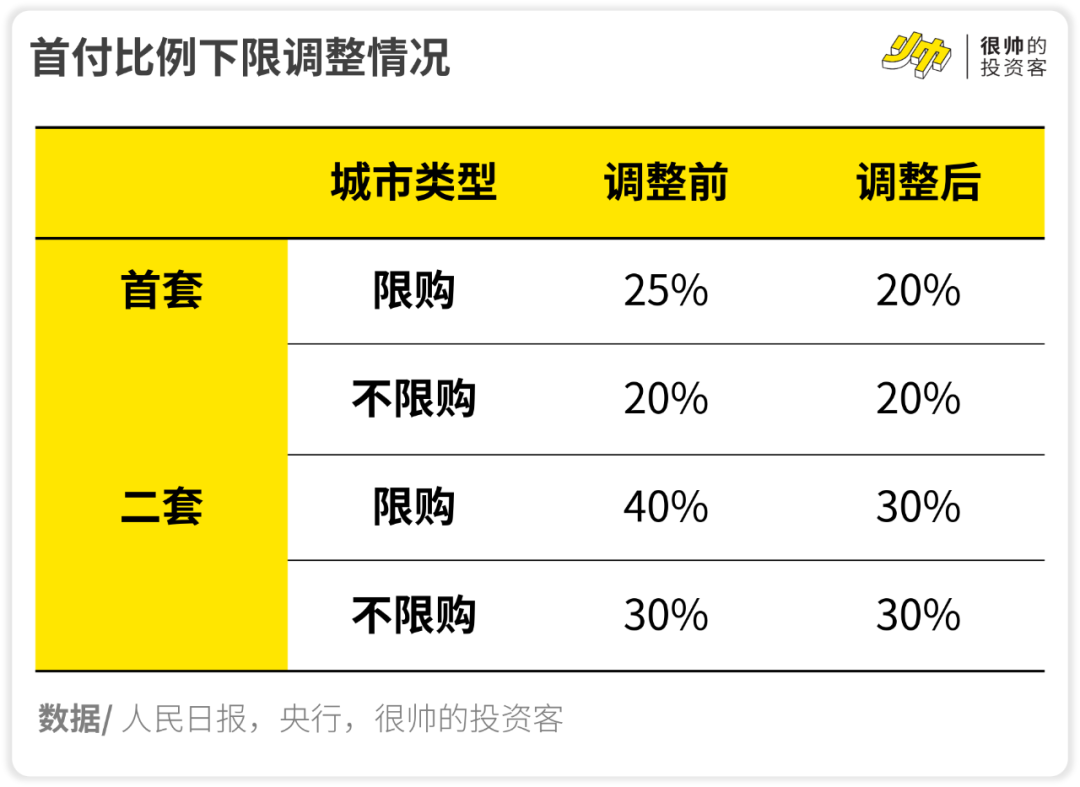

最低首付比例调整

直接上图——

之前的几次调整还是在2015年,当时是美联储开始加息,跟现在差不多的节奏,市场进入了“资本寒冬”。

当时为了搞 供给侧改革,给房地产去库存,两次下调了首付比例下限。

调整后首套房是25%,二套房是40%。

接着在2016年2月份,在2015年两次下调的基础上,把城市分成了限购和不限购,不限购的城市首套房下调为20%,二套房30%。

叠加用来支持“棚改”的PSL资金,直接把房价(和大家的负债)给拱上去了。

而这次,相当于把限购城市的下限,跟不限购城市持平了。

换句话说,不限购城市其实没有变化,不过限购城市都下调了。

不过,这个是总体首付比例的下限,各个城市还是会有自己的首付比例要求,不一定都会下调首付比例。

如果各地都跟进的话,相当于有不少本来还在存首付、存到一半的刚需会提前被释放,对需求会有较大的拉动作用。

利好 2

存量按揭可申请降低利率

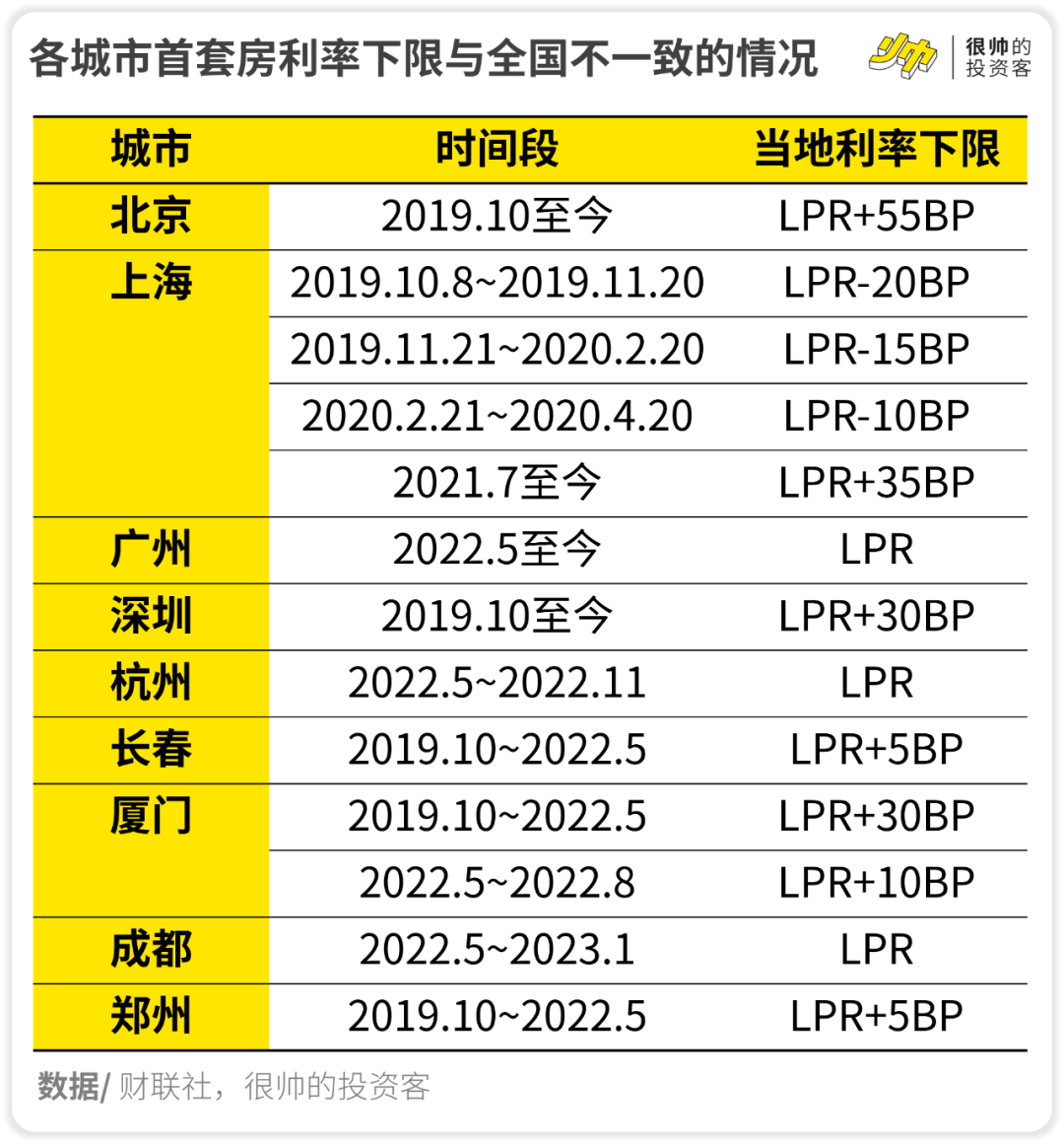

新规还提到,首套房利率不低于LPR-0.2%,二套房利率不低于LPR+0.2%。

LPR就是贷款市场报价利率,我之前 科普 过。

同样的,这个也是全国性的下限,像是一线城市的首套房执行利率就一直高于下限,这波也不一定会调整。

不过大家可能更关注的,是存量按揭的利率问题——

根据央行的消息,9月25日开始,可以主动跟银行申请降低利率。

新的利率双方协商,不过不能低于原贷款发放时,所在城市的首套住房贷款利率政策下限。

2019年10月至2022年5月的下限为LPR,2022年5月到现在则是LPR-0.2%,另外也有一些城市跟全国不大一致——

根据财联社的报道,存量按揭利率的平均降幅大约为0.8%。

以100万元、25年期、原利率5.1%的存量按揭为例,降个0.8%的话,一年可以省下5,000块+。

当然,这个钱也不是没成本的。

如同我在之前在推文《凭啥要让利给银行》中预测的,存款利率最近又要下调了。

利好 3

认房不认贷

这个政策在我们昨天的 日报 已经提到了。

以前有不少城市,就算名下没有房子,但是如果之前买过房办过按揭,就没法享受首套房待遇(包括首付比例和优惠利率)。

而所谓的“认房不认贷”,就是不再看你之前有没有办过按揭,只要现在名下没房就行。

昨天是广州和深圳打响了一线城市第一枪,今天江苏省、厦门市、惠州市、中山市、武汉市也都跟进了。

这对置换和异地这两类购房人群是个利好:

之前的“认房又认贷”的话,置换客群把刚需房卖了要换个改善房,需要多付更大比例的首付,其实并不符合“房住不炒”的逻辑。

还有就是异地客群,部分城市只要符合“当地无房”的规定,也可以享受优惠。

最后,还有个消息也顺带提一嘴——

央妈和国家金融监督管理总局也提到,要对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核。

在降息环境下,有不少经营性贷款的实际利率比按揭贷款要便宜很多。

所以之前有不少人通过贷款中介,搞了个空壳公司,然后用自己的房子去做抵押,借了笔经营性贷款出来,然后用这笔钱,把原来的房贷给提前还了。

这么做虽然可以省下一笔利息,不过遇到监管严打的话,很多银行可能会抽贷——因为经营性贷款往往没法像按揭那样借个几十年,可能三五年就得还了。

这样的话,一旦贷款期满,或是中途就被抽贷,那会有很大的流动性风险。

🤑

“Greed is good.”

“很帅的投资客”的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

精彩评论