每周周日我会给大家复盘一下上周的市场。

📈 市场回顾

先来看看指数和交易数据——

北上资金(通过沪深港通北上扫A股的外资)还在继续流出。

好在指数终于转红了,交易额也反弹到日均9,000亿以上了。

这个周末,全市场都在盯着北上广深的销售情况。

这四个一线城市终于开始执行“认房不认贷”的首套房认定标准。

再加上几天前全国首套房和二套房的首付比例下调。

地产终于有些 实质性利好的政策 了。

只可惜一线城市的火爆,不一定能传导到小城市。

放在经济大转型的时期,现在出台的政策主要目的是短期托托底,不让房市下滑太快。

毕竟房价“短期看金融,中期看土地,长期看人口”。

长期看来,人口下滑背景下,地产市场萎缩是很明确的。

虽说地产政策的长期效果存疑,不过这些政策对市场情绪来说确是好事。

目前,从估值、宏观指标和盈利等一系列框架来看,市场更像是磨底的行情,进一步下跌的风险不大。

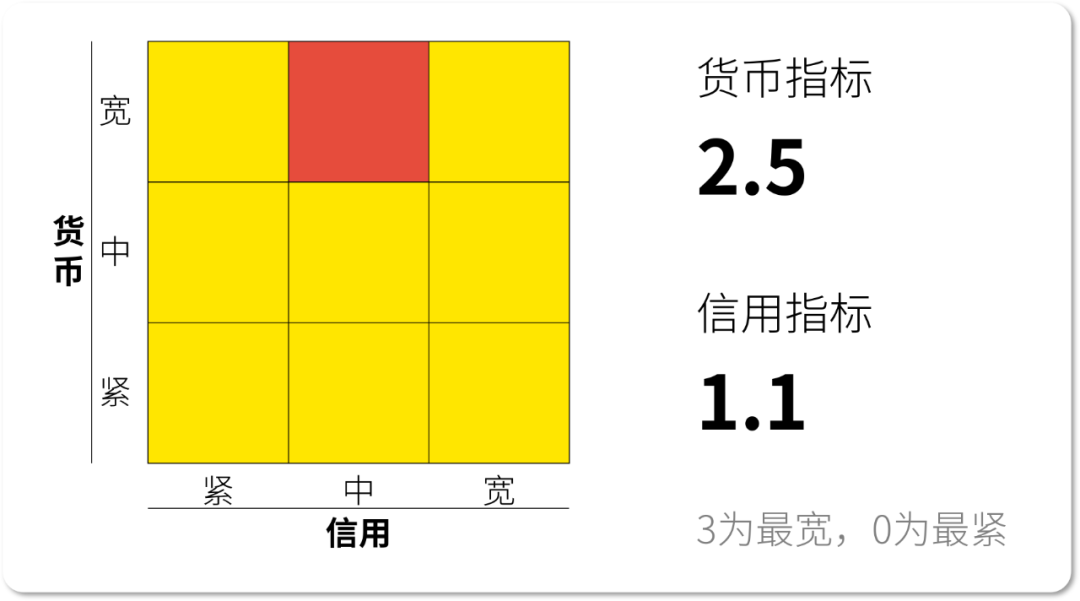

🌡️ 指标情况

九维狐策略是基于货币信用框架的大类资产轮动的量化策略。

“货币信用框架”是比“美林时钟”更符合国情的大类资产配置框架,其核心逻辑是“周期论”。

通过对大量历史数据的统计,这个框架按照货币与信用两个维度,挖掘了不同阶段回报率最高的资产类别。

目前的货币与信用指标如下——

🤑 货币指标:2.5

跨月行情后资金面转松了,再加上央行净投放的精心呵护,货币指标提升到2.5。

通胀和信贷的数据都继续走弱,为进一步货币宽松打开了空间。

降息后,降准的可能性还在, 时点上可能要等到9月了。

年内货币指标一个偏松没跑了。

💳 信用指标:1.1

7月 社融 新增不到万亿,仅刚刚超过5,000亿。

存量增速继续下滑到了8.9%,信用指标走弱到1.1,在紧信用边缘徘徊。

要防止信用指标不掉档,财政政策必须加大力度。

9月底前地方专项债要发行完毕的指令能帮助社融增速低位企稳。

信用指标预计有惊无险,未来几个月触底反弹。

⚔️ 定投操作

经济复苏大幅转弱。

国务院和各部委频频发声,加大宏观政策调控力度,着力扩大内需、提振信心、防范风险。

央行降息后,货币指标突破了宽松区间,信用指标走弱,但还没向下突破到紧区间,整体政策环境利好风险资产。

本期继续新增投资10,000元(通过定投功能完成,具体步骤可以参考 这里 的Q6)。

其中100%投资至“九维狐权益”组合,0%投资到“九维狐固收”组合(恢复权益的定投)。

如果你认可我们的投资逻辑的话,可以分别扫描以下二维码追加投资——

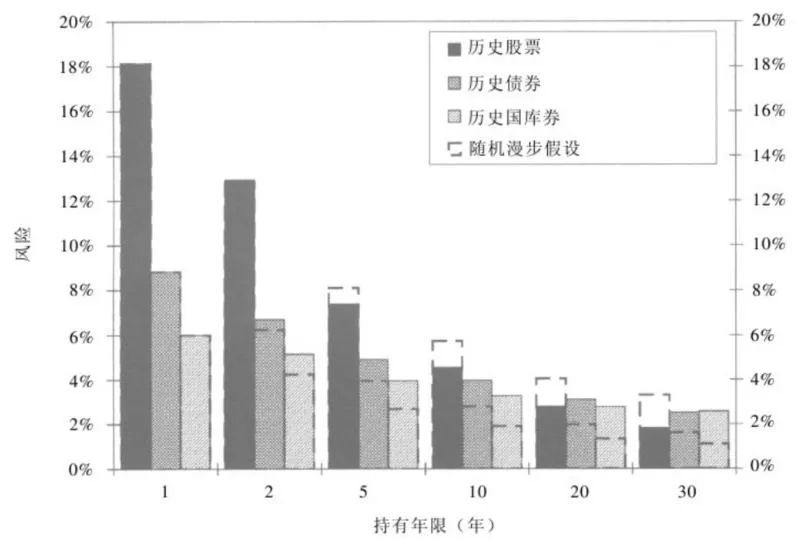

另外,也提醒下:投资股票等风险资产,自然还是尽量用长期资金的好。

学术上来看也是有依据的——

Wharton的教授Jeremy J. Siegel在《Stocks for the long run》一书中统计了过去200年股票、债券和国债的风险(用的是标准差),发现如果持有期限足够长(20+年),那么持有股票的风险反而更小。

图/ 《Stocks for the long run》

🤑

“Greed is good.”

⚠️ 风险提示:外围风险加剧市场波动;策略模型失效。

📌 免责声明:以上方案仅为示例,投资者应根据自身的资金情况、风险承受能力,合理安排投资计划。市场有风险,投资需谨慎。投顾机构不保证以上基金投资组合策略一定盈利以及最低收益,也不做保本承诺。

精彩评论