欢迎关注公众号:他山之石观投资

我们在线上及线下已经讨论过很多关于Baillie Gifford的投资思路。很多人也知道,BG的投资远不止二级市场股票投资。从2012年,Baillie Gifford就开启了股权私募投资,并且投资组合的投资占比越来越高。而开启BG股权投资的人正是现在的旗舰基金基金经理Tom Slater。

我们会借此机会,以Scottish Mortgage为例,窥探Baillie Gifford如何思考股权投资。顺便要说一句,Baillie Gifford管理的股权私募敞口远不止Scottish Mortgage,它甚至有一个完全投资股权私募的投资组合。

Baillie Gifford开展私募股权投资有很多有利因素:

Baillie Gifford几十年而不是几个季度的时间来考虑自己的投资;

对投资业绩的考核,只以五年以上的时间跨度来评判;

Baillie Gifford投资极致成长的企业,寻找的是具有开创性、打造全球经济的未来的企业(如医疗保健、低碳、数字化等领域),而这些企业有很多处于非上市公司状态;

可能更重要的,Baillie Gifford的产品架构支持他们开展长期的股权投资。

股权投资与IPO

越来越多的高增长公司从非上市领域涌现出来。从历史上看,这种企业需要大量外部资本进行投资才能实现增长。现在看到的根本性转变是,优秀的新企业能够在相对较小的资本基础上实现增长,并在发展的早期阶段就产生现金收入。这些公司不需要为了成长而进入公开市场。他们通常在相对成熟后进行 IPO,募集资金的使用也发生了变化。现在的IPO往往更类似于解决投资人的流动性问题,买下最初的股权投资者所拥有的股权资产;而不是为资本支出提供资金,以产生进一步的增长。在Baillie Gifford看来,这可能对现有资本主义模式下公司与投资者之间传统关系的性质产生深远影响。

Scottish Mortgage的股权私募投资状态

以BG的期间基金Scottish Mortgage为例,它不投资初创企业,而投资的是处于后期阶段的大型公司,投资标的平均市值规模为 100 亿美元,业务遍及全球。大部分这类投资,最终都会选择美国/中国等大型资本市场。如果这些企业与Baillie Gifford的总部英国的市场进行比较,都是那些规模大到足以加入富时100指数(FTSE 100 Index)的企业。

Scottish Mortgage非上市公司投资组合中包括 了Zipline,(一家无人机公司),最初在卢旺达运送血液供应品,目前正在美国扩大业务规模。UPSIDE Foods 是美国领先的肉类种植公司之一,正在对食品进行革命性的改革。Denali Therapeutics 是一家生物技术公司,致力于寻找治疗阿尔茨海默氏症和帕金森氏症等神经退行性疾病的方法。当然,尽管Scottish Mortgage的中国仓位持续减少,但是它还是重仓了今日头条的股份。

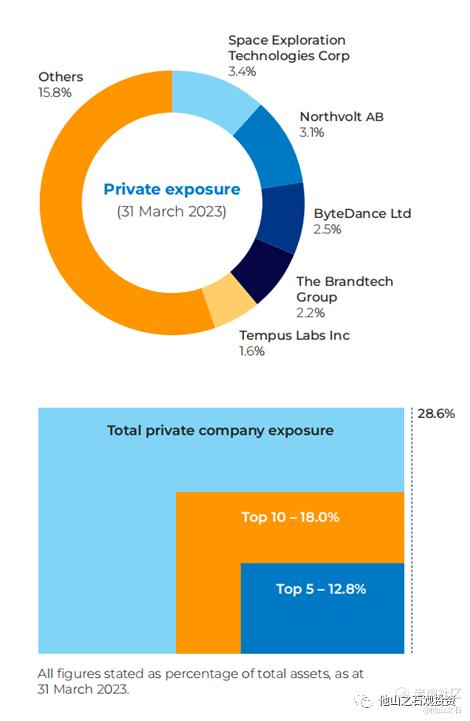

在 2020 年度股东大会上,股东们批准了股权投资的上限,即不能超过总资产的 30%。截至 2023 年 3 月 31 日,股权投资风险敞口为 28.6%,已经接近了股权私募投资的上限。

强化投资特点:重视私募股权投资

作为一家二级市场起家的投资人,现在Baillie Gifford也已经是股权投资市场的重要参与者,并且不断强化。私募股权投资在SMT持仓占比已经达到28%,接近设定的30%的上限,并给自己带来了巨大的收益。

Scottish Mortgage开展股权投资已有十多年的历史。SMT的第一笔股权私募投资也与中国颇有渊源,是2012 年从雅虎接手阿里巴巴的股份。仅仅两年后,阿里巴巴就启动了当时世界上规模最大的IPO,让SMT持有的阿里巴巴股份价值翻了五倍。

此后的十年间,公司对非上市公司的投资不断扩大,接触到一系列差异化的企业,其中许多企业在公开市场上并不存在。从极大降低进入太空成本的 SpaceX,到为欧洲市场提供关键国产电池生产的 Northvolt,再到利用人工智能开发个性化癌症诊断的 Tempus Labs。SMT的股权投资主要集中在大型非上市企业。最大的五家股权投资企业就占了所有股权投资规模的近一半;最大的十家公司则占了近三分之二。

(数据来源: Scottish Mortgage2023年报)

历经十年的投资能力建设

开始新的时候方法是总是懵懂的。十年前,当Baillie Gifford开始股权投资时,大规模投资所需的公司内部能力建设并不存在。这种能力建设也需要时间。如今,BG拥有了一支由 7 名专职非上市公司投资者和 30 名股票+股权的投资者组成的团队。此外,BG还有一支内部非上市公司法律团队来支持管理保密协议、条款和法律尽调等方面的工作。

非上市公司估值

非上市公司的合理估值对于很多投资人来说是一个大难题,尤其具有“艺术性”。Scottish Mortgage则采用不同的估值体系相结合的方式来保障估值的合理性。这包括独立于基金经理的Baillie Gifford 专门估值团队,及由独立第三方标准普尔全球公司(S&P Global)编制的估值报告。

Baillie Gifford有一支非上市公司评估团队。由于旗舰基金Scottish Mortgage每日报告资产净值(NAV),因此需要一个强大的估值流程,以确保估值尽可能保持最新。估值流程的目的是以 "公允价值"持有非上市公司。也就是说,价格计算会是在出售股份时可以得到的价格。

另外,该团队也听取独立第三方 S&P Global 的建议。估值随后由 Baillie Gifford 的估值小组批准,它由五名有投票权的成员组成,均独立于投资决策者。

Scottish Mortgage的两位基金经理Tom Slater和Larence Burns只会在估值发生变化后收到电子邮件通知。

公允价值评估本身以三个月为周期滚动进行。这意味着每月要对投资组合中三分之一的非上市持股部分进行估值。不过,这种频率只是最低限度。在实践中,非上市公司的定价会受到持续监控,在三个月周期之外的 "触发事件",如一轮融资或基本面的变化,都进行重新估值。

非上市公司的估值还通过三种主要方式接受外部检查。(1)Scottish Mortgage的公司审计委员会每年召开两次会议,审查估值。(2)会计事务所每年会对估值进行审查。(3)由于不同的基金会持有相同的股份,而不同基金的审计都是独立展开的,因此会接受不同审计的检查。

去年的市场大跌,一级市场也无法幸免。Scottish Mortgage持有的非上市公司估值被减记了 28%,而纳斯达克指数的跌幅为 14%。

为什么要投资股权私募

从一个投资人的角度,Baillie Gifford投资非上市公司原因有多种:

优秀公司保持非上市状态的时间更长

从另一个维度看,Baillie Gifford的私募股权投资的逻辑与二级市场是一致的。只不过现实状况是优秀的公司会选择更长时间保持非上市状态。在公司上市之前,其价值创造已经越来越大。而者带来的另一个结果是这种公司上市时已经变成一家庞然大物,会让公开市场投资人错过这样的机会。例如,Facebook 于 2012 年上市时,其估值已超过 1000 亿美元;2014年,阿里巴巴上市时的估值接近 2000 亿美元。今日头条的市值也已经超过了3600亿美元。有一个很有意思的数据,在科技领域,1999 年新上市公司的平均年龄为 4 年;而到 2020 年,新上市公司的平均年龄将超过 12 年。

接触非上市公司本身就是一种优势

对于上市公司,他们可以选择他们的交流对象。对非常优秀的非上市公司而言,它不仅可以选择对话对象,而且挑选股东也非常谨慎。当与一家优秀的非上市公司的会面类似于双向面试时,通常是一个好的信号。

BG可以在这方面发挥独特优势。作为企业长期所有者的声誉和封闭式结构使BG可能成为稳定的股东,这对非上市公司也很有吸引力。

提供洞察能力

正是由于之前所讨论的各种要素,仅通过上市公司来理解世界是远远不够的。过去十年的非上市公司投资,给BG提供了新的洞察世界的机会。

例如:前10大持股中的MercadoLibre,BG是通过蚂蚁金服了解了支付的潜力;在2018年对湾区非上市的人工智能芯片公司的考察,帮助BG更好地了解英伟达的伟大。投资美团帮助BG了解全球食品配送的潜力。

非上市公司投资还让BG在公司上市之前就有了深入的了解。在公司上市前对它们进行全面的了解,比起在投资银行团队的陪同下,在精心安排的 IPO 路演中与它们初次见面,能获得更多的信息。Scottish Mortgage资产中的40% 以上是最初作为非上市公司投资的企业。非上市公司投资已成为投资组合中上市部分的重要渠道。

私募股权配置限制

在开始的时候,对于非上市公司比例,并没有具体限制。随着在私募股权投资比例不断增长,应董事会对股东提供更清晰的信息的要求,在 2016 年的年度股东大会上,股东批准更新投资政策,将非上市公司的投资比例限制在购买时总资产的 25%。2020 年,限额提高到30%,并持续至今。

该限额仅适用于买入时的比例。这就意味着,一旦超过这一水平,就不能再做股权投资。不过,这也保护了Scottish Mortgage不会纯粹因为私人或公共资产价值的相对或绝对变动而被迫出售非上市公司资产。

即便在去年的艰难时间,Scottish Mortgage依然持续在非上市公司展开投资。2022财政年度,向非上市公司投入了 2.81 亿英镑。

截至 2023 年 3 月 31 日,股权投资风险敞口为 28.6%,已经接近了股权私募投资的上限。

展望未来

在过去的十年中,私募股权投资已发展成为Baillie Gifford不可分割的一部分,扩大了机会集。现在,融资环境已经发生了重大变化,资本市场已从资本充裕期过渡到资本稀缺期。筹集到足够的资金,自身能产生正现金流,减少不必要的现金消耗越来越重要。

从行业上看,优秀的投资机会依然会在如互联网、半导体,医疗、先进制造等领域(详情请参考之前的Baillie Gifford讨论)

欢迎关注公众号:他山之石观投资

精彩评论