一、业绩概览及主要财务指标

1、经营情况;

第三季度,营收237.04亿,同比增5.52%。归属于股东的净利润 35.13亿,同比增长14%。

前三季度,营收612.75亿,同比增2.60%。归属于股东的净利润 88.51亿,同比增长0.12%。

第三季度,每股收益(EPS)0.38元,同比增长14.8%。

前三季度,每股收益(EPS)0.95元,同比增长1.17%。

第三季度毛利率44.32%,同比提高3.28%,环比半年度略微下降。

前三季度毛利率44.85%,比上年同期增长2.5%。

预计全年归母净利润在135-140亿左右。(预计第四季度净利50-55亿,同比增长31%-44%;全年同比增长9%-13%)

2、分业务看;

PBG(公共服务事业群):受到政府财政偏紧的影响,项目落地进展缓慢。

EBG(企事业事业群):保持增长势头,当前经济环境,数字化转型仍然是各个行业头部企业持续改善的迫切诉求。单季度在国内业务的收入占比接近45%。

SMBG(中小企业事业群):实现单季度转正。

海外业务,前三季度增速逐步提升;创新业务,三季度同比增速较上半年进一步提升,整体增长良好。

3、竞对大华股份;

第三季度,营收76.45亿元,同比增长7.91%;扣非归母净利润6.48亿元,同比增长97.31%。

前三季度,营收222.78亿元,同比增长5.23%,扣非归母净利润24.02亿元,同比增长51.68%。

前三季度毛利率42.65%,同比提高5.12%,环比半年度基本持平。

二、业绩分析

1、业绩拐点确定,重回增长趋势

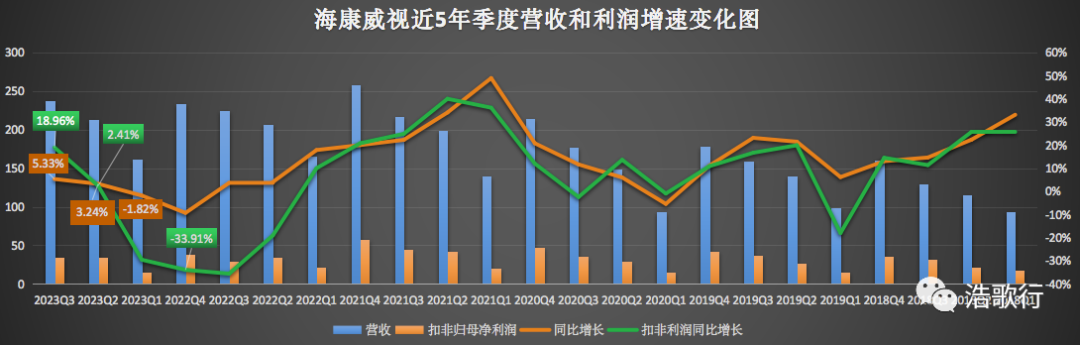

最近5年按季度的营收和净利润增速如下图所示:

最近4个季度(22Q4, 23Q1, 23Q2, 23Q3 ),海康营收增速分别为:

-9.3%,-1.82%,3.24%,5.33%;

扣非归母净利润增速分别为:

-33.91%,-29.55%,2.41%,18.96%。

按海康官方给出的全年业绩指引,由于2022年Q4的业绩低点,2023Q4的净利润增速约为31%-44%。

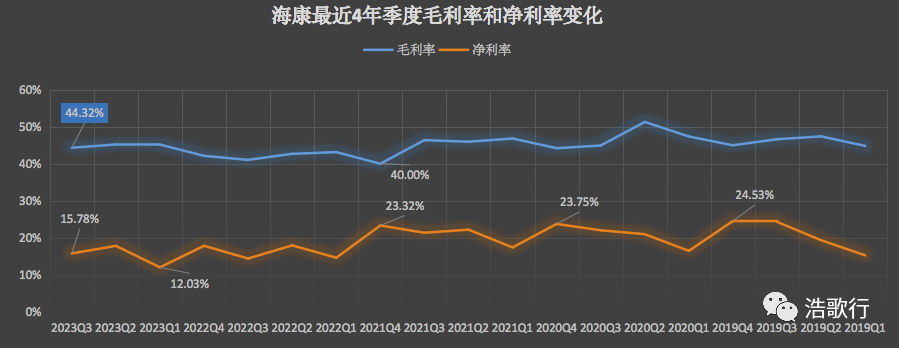

2、费用率持续改善,盈利能力回升

本季海康的毛利率维持同比提升的态势,全年毛利率有望恢复到正常水准(45%)。得益于毛利率提升和费用率的改善,净利润率同比提升3.3个百分点。其中三季度汇兑损失约1.8亿。

海康的费用率很大程度是被动提升,即营收的增速放缓,低于费用支出,结果是净利率大幅下降。

随着国内经济温和复苏,海康的营收增速经历2个季度的连续下滑后,已重回增长轨道。

至于净利润的增速,从最近几个季度的数据看略高于营收增速,一方面是毛利率提升的同时费用率有所降低。从海康管理层的战略规划来看,人员研发的扩张后续会依照经济恢复情况而定,中短期看费用率仍然有下降的空间。

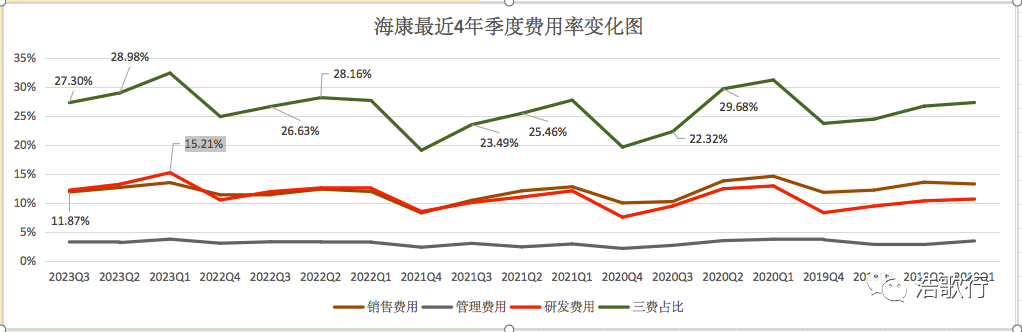

海康最近几年按季度的费用率情况如下图所示:

相比于管理费用,销售费用和研发费用占比较高,Q3季度其占营收的比例分别约为11.85%和12.19%,但最近几个季度研发费用的提升幅度较大(21年为10.13%,22年为11.8%。23年上半年为14.07%),则是管理层战略机遇期的扩张,增加技术人员和加大研发投入带来的。随着营收逐步恢复增长,适当控制人员的扩张,费用率将逐步回到正常水位。

三、海康的投资逻辑及估值

重新梳理投资海康的逻辑如下

1、企业数字化升级带来的行业机会。

首先,需求是巨大的,随着社会经济环境的发展和变化,产业升级企业转型迫在眉睫,无论是降本还是增效,企业在转型和升级的过程中,需要依赖工具、方法以及流程的改善。其次,海康以积累多年的多维感知技术为切入点,通过大数据、云计算,人工智能等物联网技术和手段,赋能千行百业,为企业在转型升级的过程中提供数字化的方法和工具。

2、碎片化格局下,海康有相当的竞争优势。

具体体现在3个方面,从20多年物联网相关的技术沉淀到丰富的产品线(3万多种型号的硬件产品、200多种类型的软件产品),再到对行业的理解能力、运营能力以及对供应链的高效管理和整合能力,这些都是竞对目前所不具备的。

现在看来,投资的逻辑没变。

接着简单说一下估值,鉴于预测海康的业绩难度太大,企业数字化的行业机会还处在朝阳期,我们更看中海康未来的成长空间,参考历史的PE给其大概的估值如下:

①、PE在20-40倍之间持有,20倍以下买(对应股价约为28元),40倍以上卖出(对应股价约为56元)。

②、按照2023年归母净利润135亿计算,给予其25PE,则市值约为3375亿。对应股价为36元/股,与当前的股价基本相当。

四、其它

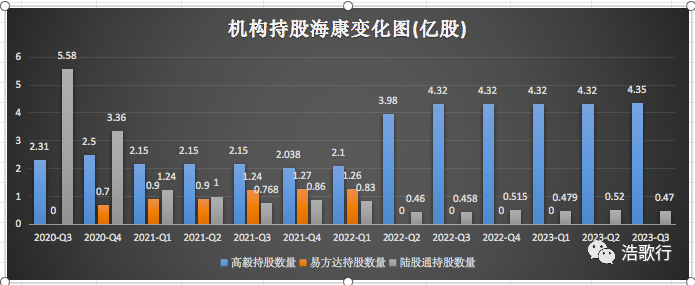

1、机构持股

三季报披露的信息看,高毅的冯柳持仓有少量增加,应该是在3季度加仓了300万股。外资的持仓则每季均有所变化,明显在做波段操作。

2、大股东回购

最近2年,海康的业绩和股价都比较低迷,出现了公司回购,管理层增持,大股东增持等一系列操作,一方面说明管理层认为公司的价值被低估了,另一方面也表明其对公司以及所处行业的发展前景较为乐观,希望增强市场和投资者对公司未来的信心。

作为投资者我们不能人云亦云,思考的立足点仍然是公司未来的发展前景和价值,管理层的增持回购可以适当参考,毕竟大部分投资者不可能比管理层更加了解公司以及行业的发展趋势。

精彩评论

作为行业的龙头,资本家们很喜欢,我跟着喜欢

公司的基本面很不错,可以做价值投资

大股东回购这件事情能给市场带来信心

大漂亮是不是还在制裁海康?