苹果于2023年11月2日,发布2023财年Q4业绩。本次财报公布前夕,华为和小米相继发布新品,尤其是华为的回归市场担心竞争加剧影响苹果未来的销售,这种担忧不无道理。但,我认为苹果只需要做好自己,不急不躁,不迎不惧,把答案交给时间。

一、业绩概览及主要财务指标

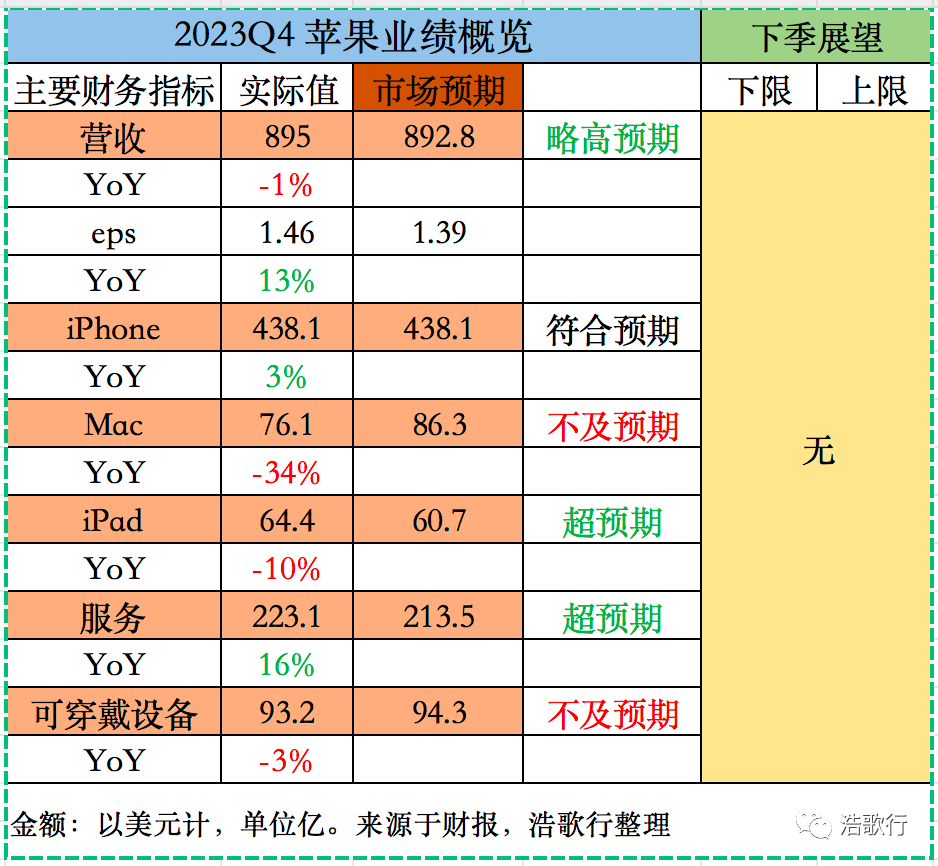

苹果2023财年第四季度经营业绩如下:

①、第四季度营收895亿美元,同比下滑1%,略微高于市场预期892.8亿;净利润229.6亿,同比增10.81%。每股收益则同比增长13%,达到1.46美元,高于市场预期1.39美元。

②、2023财年全年营收3833亿,同比下滑-2.8%;净利润970亿,同比下滑-3.69%。基本每股收益6.16美元,与2022财年6.15美元基本持平。累计回购金额775.5亿美元,全年派发股息每股0.96美元。

1、按产品线来看

5大产品线,符合预期的有iPhone,超市场预期的有iPad和服务2大产品及业务线,MAC及可穿戴设备则不及市场预期。同期对比来看,则只有iPhone同比增3%,服务同比增16%,其余均同比下滑,其中MAC 更是同比下滑34%。

全财年统计营收,iPhone同比下滑-2.43%,占全年营收比例约52%;MAC 下滑-27%,iPad略微提升0.2%,可穿戴设备则同比降-3.3%,唯一的增长点服务的营收同比增9.1%,而营收占比由上一年的19%提升到22%。

2、按地区来看

除了美洲在连续3季的下滑后,本季同比增长1%,其他区域则都表现为同比下滑。其中,表现最差的日本已连续8个季度下滑,本季同比减3.4%;大中华区最近几个季度的表现缺乏稳定性,本季下滑-2.7%,上季度则增长8.2%。欧洲和其余亚太地区则同比减1%。

全财年口径统计,则除了其他亚太地区同比增0.73%,其他区域则均同比下滑。美洲,欧洲,大中华区,日本区分别同比减少-4.18%,-0.85%,-2.21%,-6.7%。

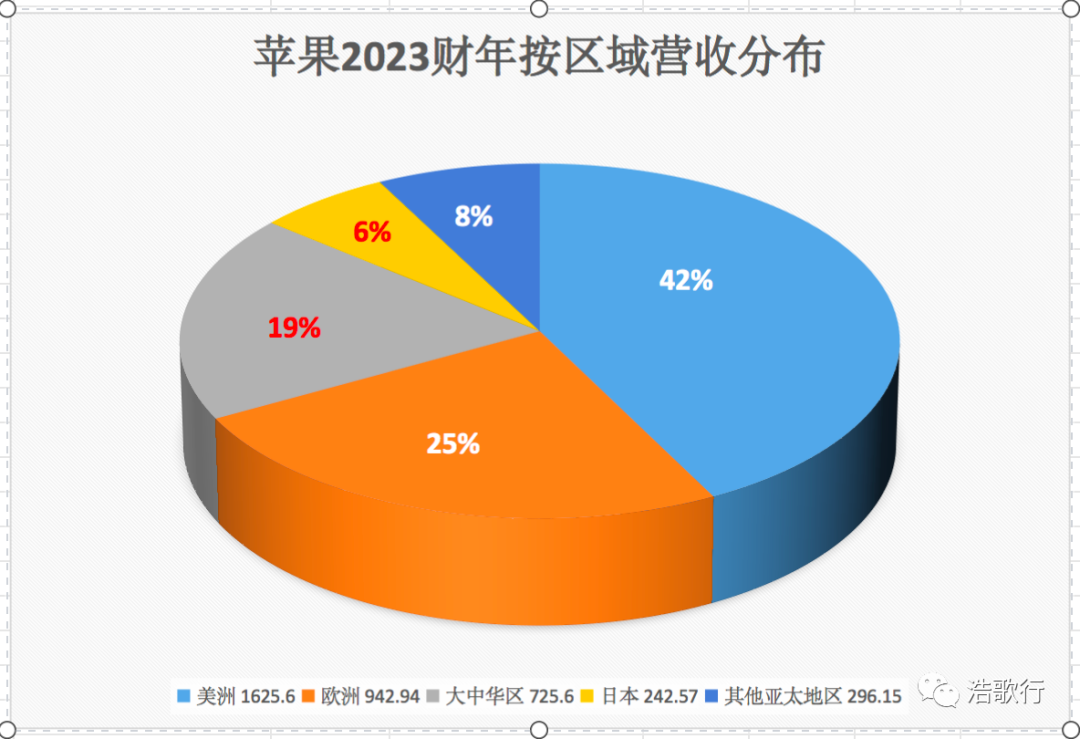

2023财年,苹果区域营收分布如下,占比最高的仍然是美洲地区约42%,其次是欧洲为25%,大中华区的占比约19%,其他亚太地区占比则为8%,排在最后的是日本区的占比约为6%。

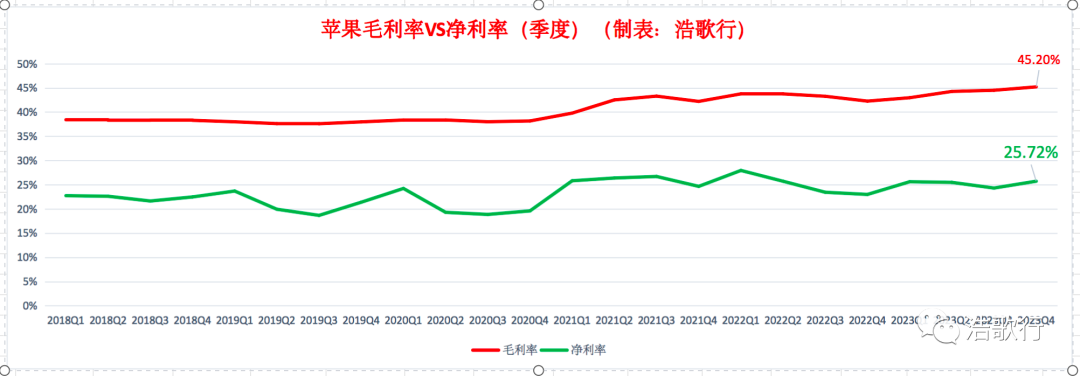

3、毛利率 & 净利润率

本季苹果的毛利率约45.2%,高于分析师预期44.5%,同比提升2.9个百分点。净利润较同期增10.8%,净利率为25.72%,同比提升2.7个百分点。

苹果毛利率最近几个季度稳步提升,主因是产品结构的变化,高毛利的服务类营收占比的提高带来整体毛利率的稳步提升。净利润率则较为稳定。

二、分析简评

我们在前面的文章谈及过投资苹果的核心关注点,即硬件产品iphone对于消费者的吸引力是否仍领先于竞争对手。可观察的数据指标包括新版IPHONE的销量情况以及手机出货量的占比变化情况。

1、硬件产品

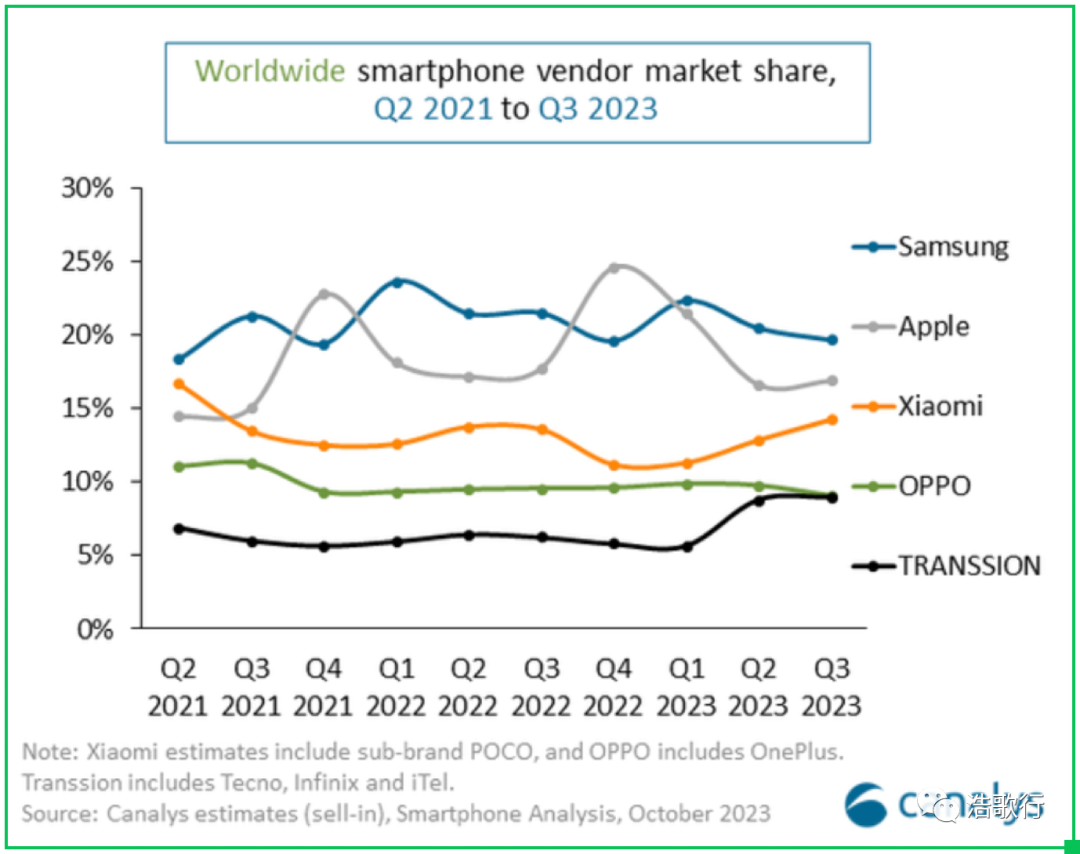

目前全球智能手机市场正处于触底回升阶段,根据Canalys统计,Q3全球手机出货量同比减-1%至2.95亿部,已经连续6个季度的下滑,2022Q2-2023Q3同比下滑:

-9%、-9%、-15.4%、-14.6%、-10%、-1.2%

随着库存逐步消化,新机上市,下降趋势逐季放缓,Q3出货量环比增长14%。

①、在消费性电子市场仍充满挑战的环境下,苹果iPhone的销量仍强于整体大盘。Q3全球智能手机同比减-1%,iPhone的销售同比增2.78%。

来看竞争对手,除了小米同比增3%,三星和OPPO均同比下滑;从市占率的对比来看,本季苹果仍略有提升。

看苹果的新品IPHONE15的销售情况,根据蒂姆库克在电话会议上的发言:IPHONE15系列在Q4的表现优于IPHONE 14,在需求旺盛下,高阶的PRO 和 PRO MAX系列更是供不应求,现在判断iPHONE 15周期的表现为时过早。

②、本季MAC销量大幅下滑-33.9%,管理层给出的解释是去年基数较高,因为去年中国供应链中断导致去年Q3的需求大量延后到了Q4,然而随着10月30日推出M3系列芯片,新款的MACBOK 和 IMAC将推动下一季营收增长。

③、IPAD本年没有推出新品,销量虽然下滑10%,但仍然好于分析师的预期。可穿戴设备包括最新款的Apple Watch 以及 AIRPODS对比前一代产品只进行了微小的调整,全年营收同比减3.4%,低于市场预期。按CFO的预计,下一季IPAD以及可穿戴设备的销量将进一步放缓。

总的来看,全球智能手机市场正处于去库存阶段的末期,加上消费疲软,换机周期延长,市场竞争加剧,iPhone的销量不可避免受到影响。由于苹果每年发布新品的时间并不相同,季度销售数据同比有时候会有较大波动。按全年来看,苹果硬件产品的销售情况符合当前的市场环境。随着消费市场恢复以及换机周期的到来,iPhone的销量仍然会重回增长。

2、服务业务

如果说硬件产品是苹果的根基,则软件服务是苹果生态圈的灵魂。软件服务的收入的提升主要由付费订阅用户数量的增长驱动,按照官方给出的数据,全球苹果设备数量在每个地区以及每种产品线都创出了历史新高,活跃设备数量达到20亿。

在此推动下,软件服务的订阅用户数由Q2的9.5亿增长到本季的10亿,包括APP STORE、广告、iCloud、PAY、APPLE CARE、APPLE MUSIC等服务均在本季有良好的表现。全年的服务总营收同比提升9%。下个季度预估会保持2位数的增长。

3、中国市场

国内华为携META60重返手机市场,市场担心华为将带来更加激烈的市场竞争,并对苹果IPHONE的销售造成冲击。苹果本季度在大中华地区的营收为150.8亿,同比下滑2.7%,远低于分析师预期的170亿。

管理层对于华为以及中国市场的看法并不完全一致,CFO认为,中国一直是世界上竞争最为激烈的市场,这种情况将持续下去;蒂姆库克则较为乐观,透露iPhone在中国的销售额达到了单季度的新高,并相信IPHONE在中国的市占率仍然提高了,影响苹果整体业绩的压力来自于汇率波动以及MAC、IPAD疲软的销售状况。

目前仅仅通过手机销量短期的此消彼长来评判华为对苹果的影响还为时过早,华为对苹果最大的威胁应该是在生态上,华为以手机为抓手也在试图打造属于自己的生态圈,但苹果仍然有巨大的优势,无论在产品技术、渠道供应链,以及品牌影响力等,华为的差距不小。

从短期看,中国市场上政府对国产的支持,可能会冲击到苹果的销量,但影响有限(苹果在中国市场的营收占其总营收的比例约为19%),我们可以关注后续的销量数据。中长期则看苹果是否能在产品上有创新有突破,是否能有接力iPhone的产品出现。

三、未来展望

苹果并未提供下季度的业绩指引。下季Q1包含一年中最重要的假日购物时节,苹果即将迎来完整一季的IPHONE 15销售业绩,管理层略显保守。按CFO的预测,2024Q1整体营收大致将与2023Q1持平,约为1172亿,包含约1%的汇率逆风影响,并指出2024Q1将有13周、2023年同期则为14周,多出一周多销售时间帮助季度营收同比增约7%。而华尔街的预测则为1229.8亿,看好苹果营收在年底购物季中同比增长约5%。

针对当前科技公司纷纷布局的AI领域,相较于其他明星科技公司,苹果稍显沉寂。蒂姆库克在电话会议中透露,苹果正在生成式AI上进行大量的投资,但拒绝提供苹果在AI领域投资的细节,只表示随着时间的推移,市场会看到AI在苹果产品上的应用以及进步。

四、总结

1、苹果强大的竞争优势使其产品具备极强的品牌效应,拥有定价权,虽然有华为这样优秀的对手来竞争,但优渥的生态圈,使其市场地位很稳固。

2、苹果的业绩整体看较为平稳,没有太多惊喜也无惊吓。2023财年营收和净利润均下滑-2.8%左右,短期受到手机消费下滑周期的影响,随着消费回暖,手机库存出清,换机周期的到来,业绩将同步回升。

全球智能手机市场中短期看处于下滑周期调整的末端,但长期看市场逐步趋于饱和,苹果超过一半的收入来自于iPhone,其业绩增速受到新品发布以及换机周期影响,年化平均增速有限。以目前的产品线,加上每年的回购,苹果的每股收益基本能维持平均年化10%左右的增速。

3、随着华为的回归,市场竞争加剧,但中短期看对苹果的影响有限。长期来看,苹果需要有创新的产品来接力IPHONE,接下来的看点有明年初即将上市的APPLE VISON PRO。

精彩评论

如此的环境,能有如此的财报,已经很不错了

只要段永平还持有苹果,我就相信他

如果华为上市我一定参与一下

华为对苹果造不成什么大的影响