🔼点击上方星河投资日记,关注我们,获取更多投资信息

中国互联网巨头之一的阿里巴巴,2023年第三自然季度财报,全文共32页,我们整理出部分主要内容(如无注明,本文涉及到的金额所对应的货币均为人民币);1️⃣ 收入2248亿元,同比增长9%。净利润(非公认会计准则)401.88亿元,同比增长19%。2️⃣ 经营活动产生的现金流净额为492亿,同比增长4%。三季末现金和现金等价物(包含短期投资和理财等)为6245亿元,二季末为5847亿元。3️⃣ 2023年财年每股ADR派息1美元,派息总额约25亿美元。这是阿里上市以来首次进行现金分红。

↓点击看大图↓

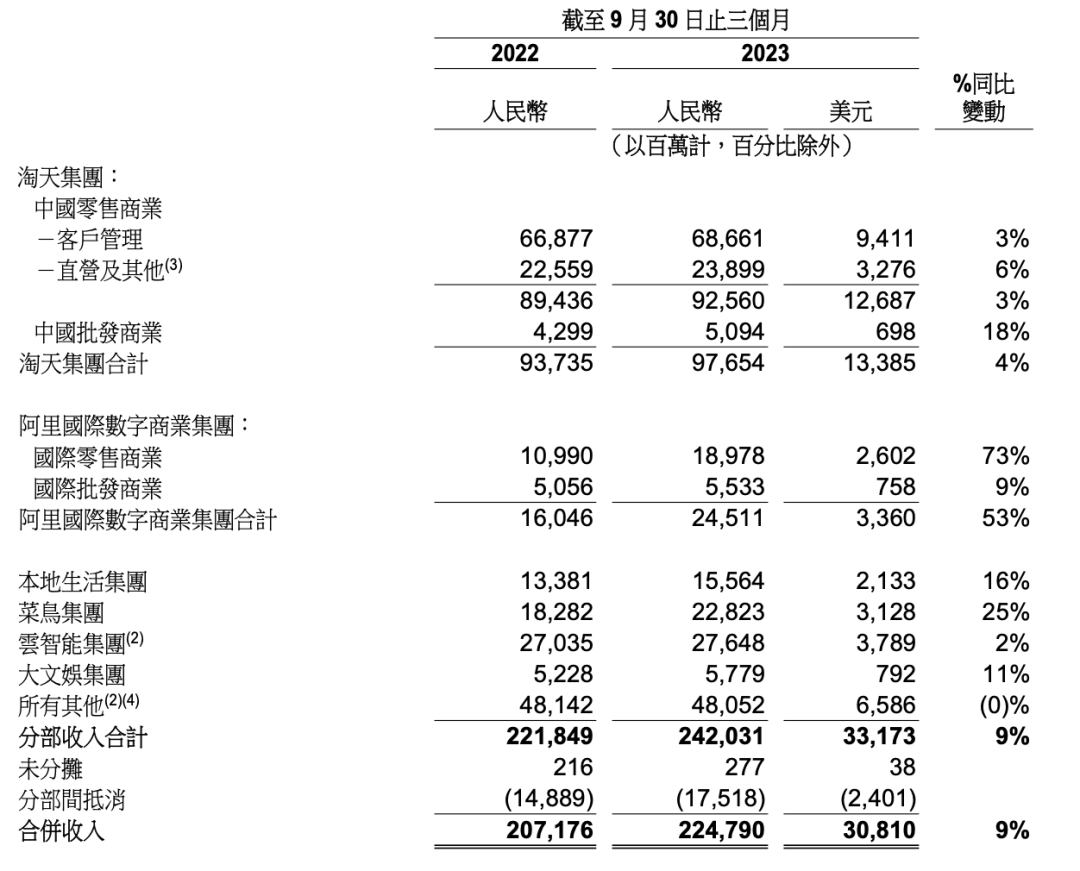

4️⃣淘天集团(淘宝+天猫)收入976.54亿元,同比增长4%。其中阿里的盈利核心——客户管理,主要包含第三方商户的管理费、佣金、广告费等,本季同比增长3%至686.61亿元。5️⃣ 阿里国际数字商业集团包括了Lazada、速卖通、Trendyol等多个平台。拼多多的海外版TEMU近来非常强势,单量和市场份额激增。阿里的国际电商本季度也开始发力,营收同比增长73%至189.78亿元。

↓点击看大图↓

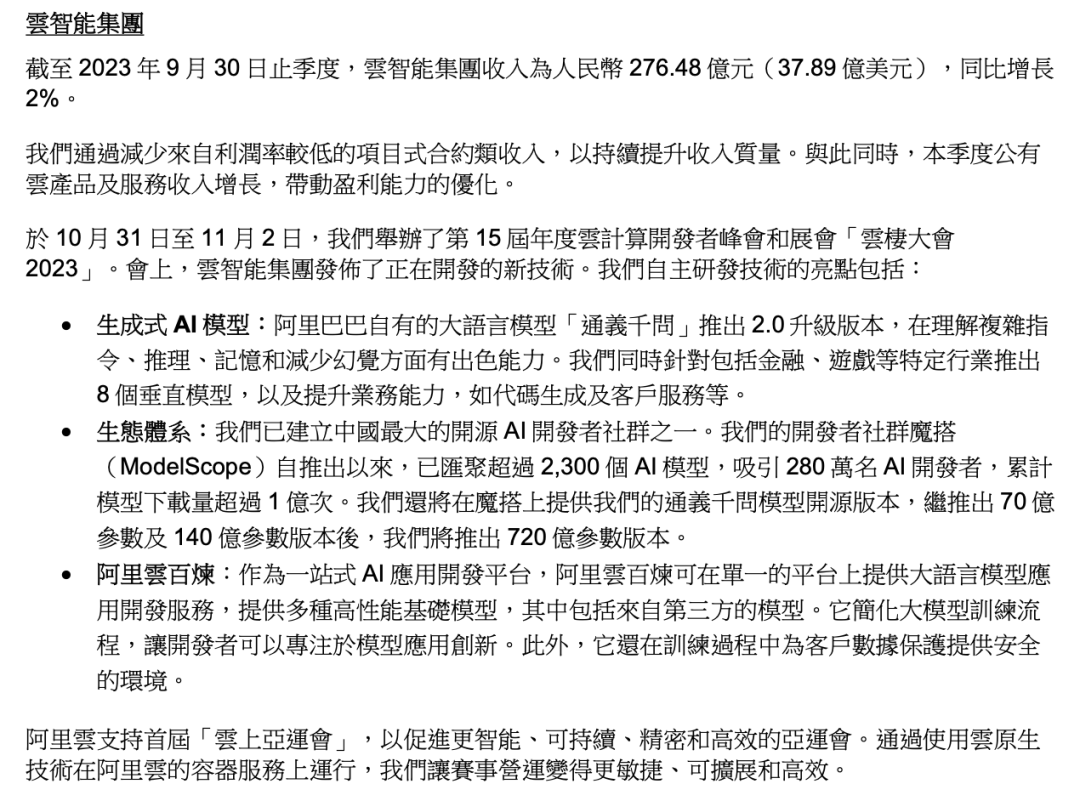

6️⃣ 云智能集团收入276.48亿,同比增长2%。

↓点击看大图↓

7️⃣ 本地生活集团(高德+饿了么)收入155.64亿,同比增长16%。饿了么包含餐饮和非餐订单的整体订单量,实现同比和环比增长。十一假期期间,高德的日活跃用户峰值超过2.8亿,创历史新高。

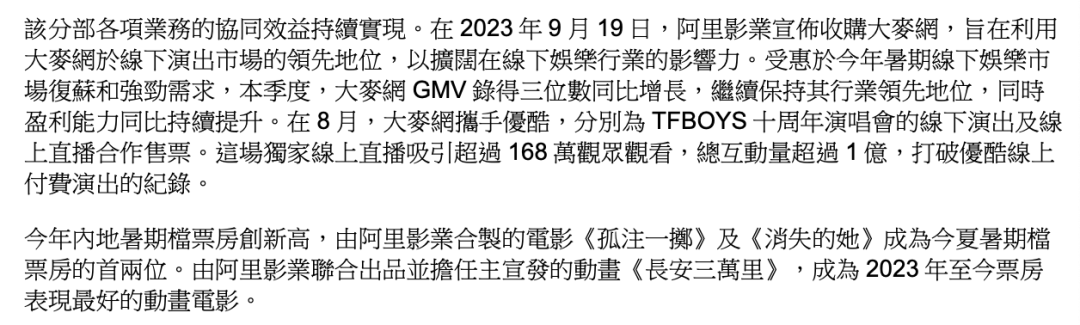

8️⃣ 大文娱集团本季度收入同比增长11%至57.79元。2023年9月19日,阿里影业宣布收购大麦网。

↓点击看大图↓

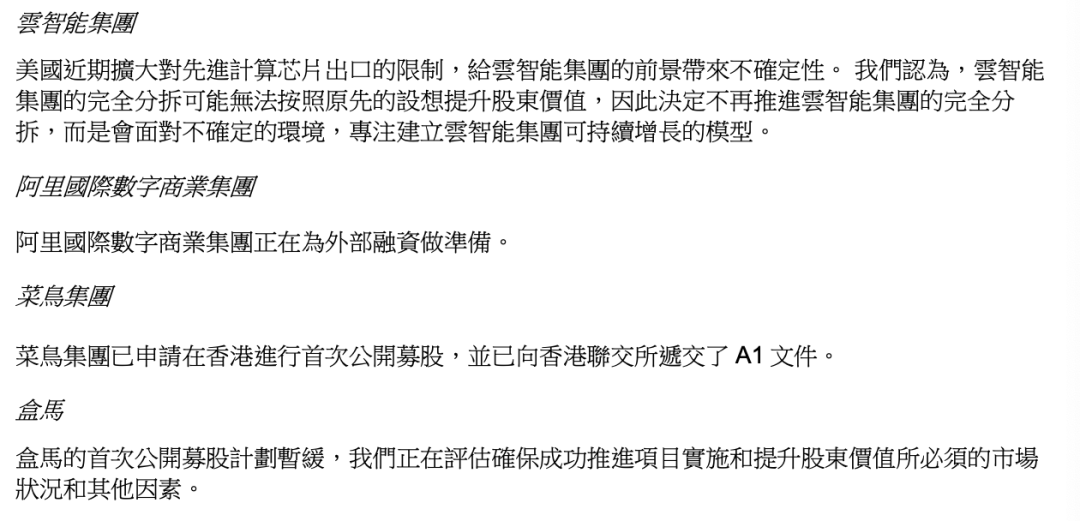

9️⃣业务集团分拆和融资进展。云业务不再单独分拆上市,盒马也暂缓了IPO计划。

↓点击看大图↓

🔟回购

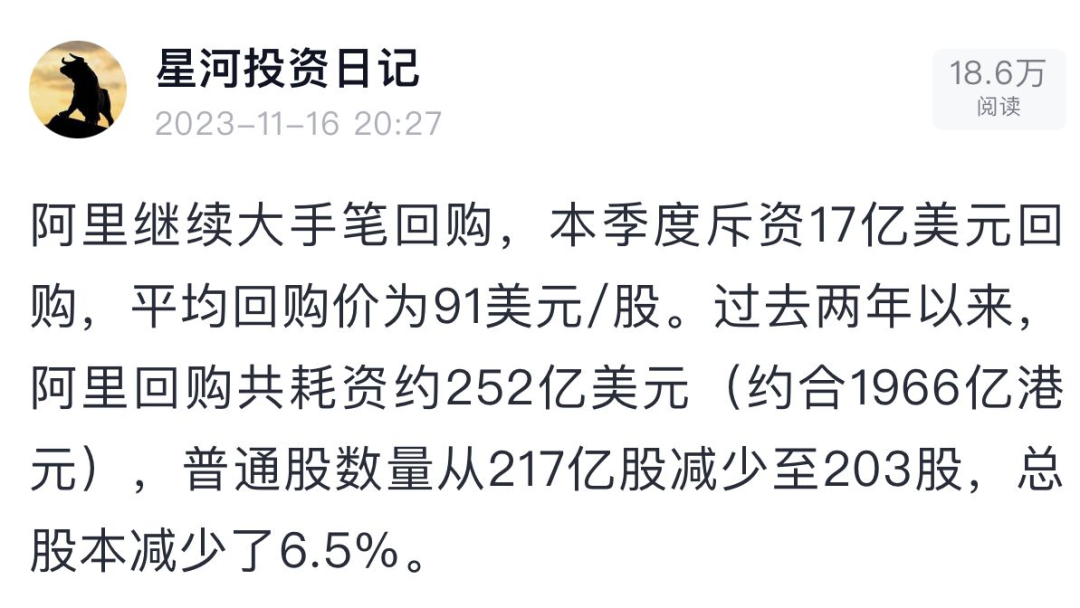

2022年11月追加了150亿美元的回购计划后,目前阿里仍有146亿美元的回购额度,如果回购最终按此计划完成,阿里的总股本将有望降至190亿股左右。

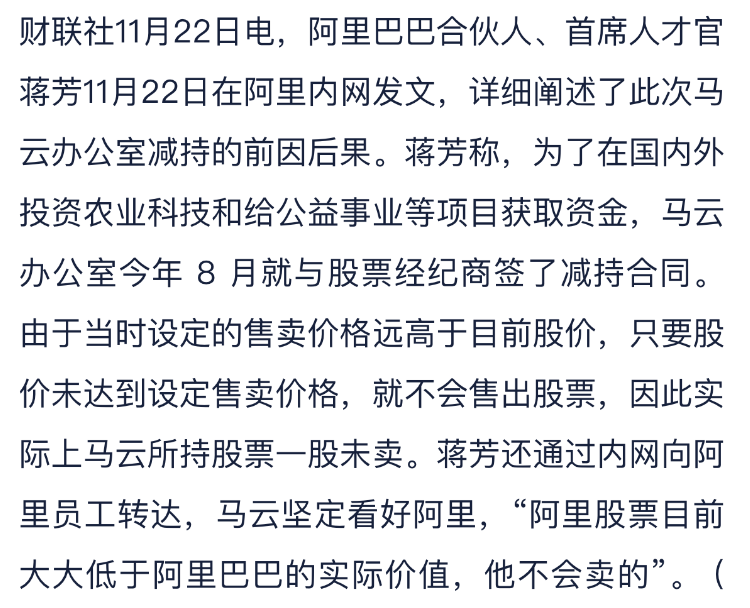

本次财报的信息量很大,有历史上首次分红、也有云业务等拆分的最新进展,当然最劲爆的还是财报当天SEC(美国证监会)披露的信息,两家在英属维京群岛注册的马云家族信托拟于11月21日分别减持500万股阿里巴巴股份,涉资约8亿美元。消息一出,阿里美股当晚就大跌10%。大股东或创始人减持自家股份,历来被人们所关注。在常规的认知里,人们认为,公司大股东、高管、创始人,这批人对公司的各方面情况更为了解,或者他们有更多、更提前的信息来源。所以每当他们减持时,往往会引发其他资金、散户的跟随:“老板们都卖了,那肯定有事了,咱们也赶紧跑吧”。这部分的详细讨论可点击参考→2023年11月17日文章,就不再赘述。这事有后续,解释了减持的目的。当然,因为股价低于设定价,交易也未能成行。

阿里股价长时间低迷,就有很多看衰的声音,这其中首要提到的便是阿里电商基本盘的压力——拼多多和抖音电商的激烈竞争。阿里基本盘面临的压力确实不小,但纵观各行各业各家公司,又有几家公司能行业里一家独大,完全没有压力呢?即便有,那么相信用不了多长时间,就会至少冒出来一家来模仿、来抢蛋糕。所以,同业竞争向来不是制约企业发展的利空,反而可以使企业“生于忧患”,不断进步。阿里过去一年调整后净利润1624亿(人民币,下同),依然是霸主级别的,要知道A股股王茅台同期净利润相比之下只有700多亿。同时,阿里还手握近6000亿的现金和短期股权证券投资及4500亿的长期股权证券投资;每年产生约1500亿的自由现金流;自2021年以来累计回购了1800亿,未来一年多仍可能再回购近千亿。而目前阿里的市值只有1.4万亿,当然是非常低估。阿里或许将成为史上规模最大的“烟蒂股”。依然是上一期财报提到的观点:对于阿里,虽然形势不乐观,但也不必悲观。小弟个人认为,阿里未来与大盘保持同步还是完全可以做到的。目前阿里的基本盘依然是霸主级别的,如果能守好地盘,小幅、稳步扩张,也是非常强大的。如果未来人民币汇率升至6.5,港币处在7.75强兑换水平附近,对应着阿里1600亿的年利润和20倍市盈率,那么届时阿里股价有望来到170上方。腾讯财报全文可点击文章左下角查看,其他内容可参考:→腾讯2023年第三季度财报速览与估值展望→阿里巴巴2023年第二自然季度财报速览与展望

如果您觉得本篇文章对投资有帮助欢迎在文末右下角点赞支持祝各位朋友在投资中能多吃肉、少踩坑!相关内容和观点仅供日常记录不构成投资建议,操作风险自担

精彩评论