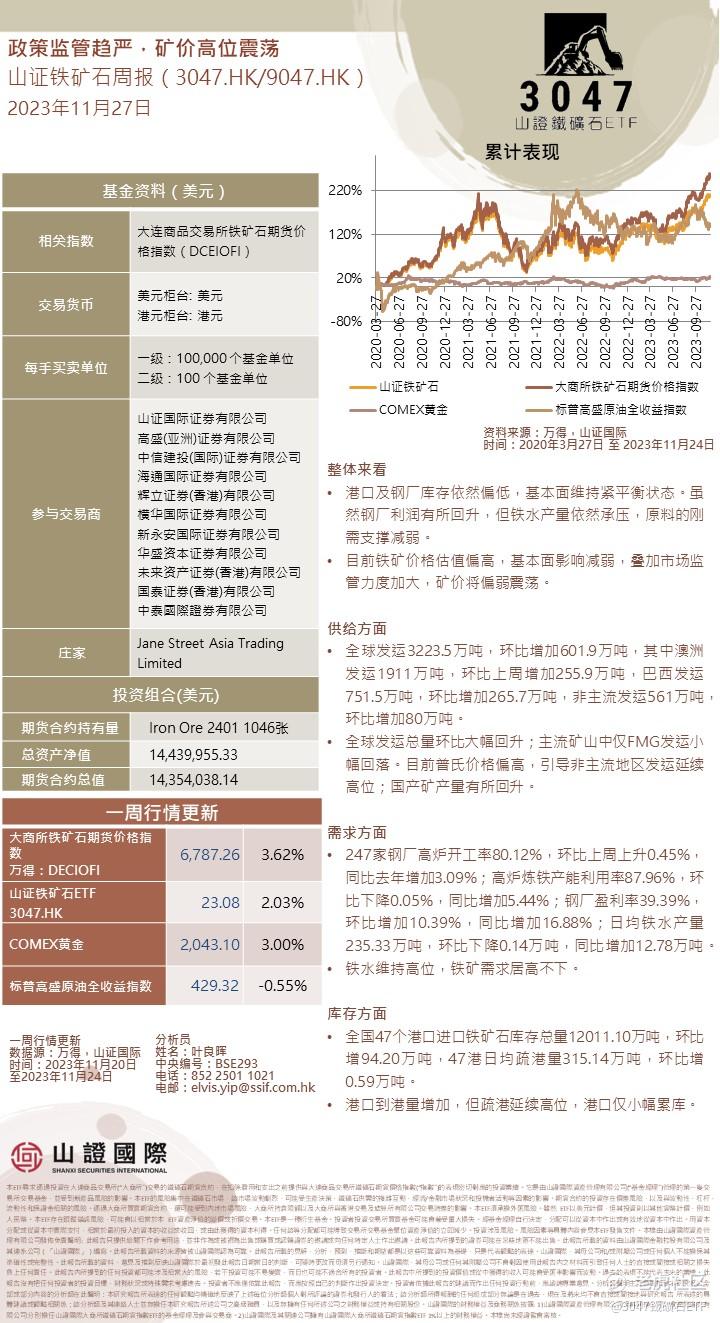

整体来看

• 港口及钢厂库存依然偏低,基本面维持紧平衡状态。虽然钢厂利润有所回升,但铁水产量依然承压,原料的刚需支撑减弱。

• 目前铁矿价格估值偏高,基本面影响减弱,叠加市场监管力度加大,矿价将偏弱震荡。

供给方面

• 全球发运3223.5万吨,环比增加601.9万吨,其中澳洲发运1911万吨,环比上周增加255.9万吨,巴西发运751.5万吨,环比增加265.7万吨,非主流发运561万吨,环比增加80万吨。

• 全球发运总量环比大幅回升;主流矿山中仅FMG发运小幅回落。目前普氏价格偏高,引导非主流地区发运延续高位;国产矿产量有所回升。

需求方面

• 247家钢厂高炉开工率80.12%,环比上周上升0.45%,同比去年增加3.09%;高炉炼铁产能利用率87.96%,环比下降0.05%,同比增加5.44%;钢厂盈利率39.39%,环比增加10.39%,同比增加16.88%;日均铁水产量235.33万吨,环比下降0.14万吨,同比增加12.78万吨。

• 铁水维持高位,铁矿需求居高不下。

库存方面

• 全国47个港口进口铁矿石库存总量12011.10万吨,环比增94.20万吨,47港日均疏港量315.14万吨,环比增0.59万吨。

• 港口到港量增加,但疏港延续高位,港口仅小幅累库。

本周A股周报:

1、市场交易热度略回升,传媒、汽车、房地产、商贸零售、通信等板块交易热度处于相对高位。

2、全A的23/24年净利润预测均继续被下调。

3、两融活跃度有所回落,但仍处于年内高位,主动偏股基金仓位有所回落,代理变量显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度有所回落,在汽车、纺服、电子、房地产、建材等板块的买入共识度相对较高。

5、两融延续净回流、ETF整体继续被净申购(其中,个人/机构持有为主的ETF分别被净申购/净赎回),但北上配置盘/交易盘均净流出、主动偏股基金仓位有所回落,这意味着短期个人与机构行为可能存在背离,市场微观结构依然存在“裂痕”,市场可能仍将面临交易扰动。

$比亚迪股份(01211)$ $华润置地(01109)$ $阿里巴巴-SW(09988)$

全球资金市场周报:

黑五表现:根据Adobe Analytics的数据,黑五期间北美电商零售规模98亿美元,同比增长7.5%,Adobe预计Cyber Monday之后,电商零售将达到100-120亿美元,达到历史高位。主要驱动力来自低价折扣以及消费韧性。shopify则宣布全球黑五销售额同比增长22%。

品类表现:根据Adobe数据,黑色星期五最畅销的类别是智能手表和电视等电子产品,以及玩具和游戏。家居品类依旧较弱。

后续展望:黑五超预期的表现依旧显示北美消费的韧性,从主要电商以及零售公司的三季报来看,宏观韧性带动收入企稳,仓储物流使用率的提升、库存下降等均有望带动利润率提升。我们持续看好亚马逊等头部电商平台的后续表现。

亚马逊:经营周期持续向上。从黑五表现看,亚马逊整体依旧超出行业均值,一方面公司依靠prime的会员体系,持续获取市场份额。另一方面,依靠物流领域的规模效应持续增厚利润,根据路透数据,目前公司包裹数已经超过ups、FedEx。当前公司ev/ebitda近13x,较历史中枢折价30%,后续随着利润率的提升、收入韧性,股价有望进一步上行。

精彩评论

关注一下你的$F山证铁矿石(03047)$

华润置地的股票有什么操作意见?

感谢,收下了你的$亚马逊(AMZN)$

跟着机构的脚步走不会有错