本文为茅台2023年财报简析,由于水平有限,如有疑问或错漏处,欢迎大家一起交流。本文的公司均指贵州茅台。从23年2月份开始吧,参加茅台财报学习组,经过一年的学习,对茅台的各种数据也了解的七七八八。以至于对于2023年茅台的财报是非常期待,一直等到晚上10点多,茅台发布数据,看了下我主要关心的数据,才安心的去睡觉。虽然元旦前茅台已发布过业绩预告,预计实现营业总收入约 1,495 亿元,归属于上市公司股东的净利润约 735 亿元,看完之后,觉得茅台有意做低第四季利润。

因为根据我第三季报后的估算,全年利润要比业绩预告高出一点,或者茅台的业绩预告偏低,实际的年度报告营业总收入及归母净利要高一些。结果财报的归母净利润恰好落在预测的上沿,看到这个结果我很欣慰。茅台是中国股市送钱的BUG,面对出厂价1169元,官方指导价1499元,批发价超2700元,市场价约3000元的供求关系。只要对茅台酒能卖出去有信心,其业绩预估毫不神秘,只要知道原理,小学数学足矣。作为投资者,想在茅台上赚到钱,只需投资的第一课“如何理解市场波动”,那些持有过茅台,只赚些小钱的,基本都是忙着猜测股价的涨跌,而不是权衡茅台股权和等量现金盈利能力的大小,在不断的买入卖出之间荒废的时间。

一. 企业整体印象

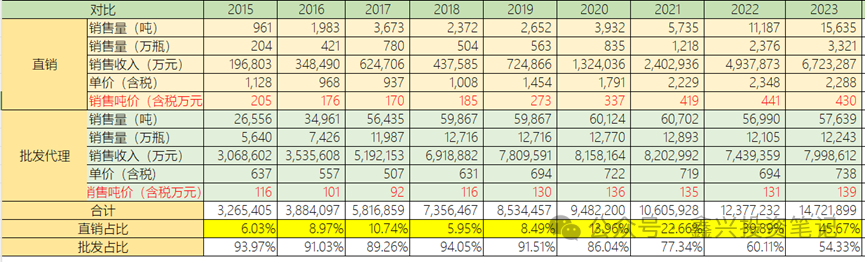

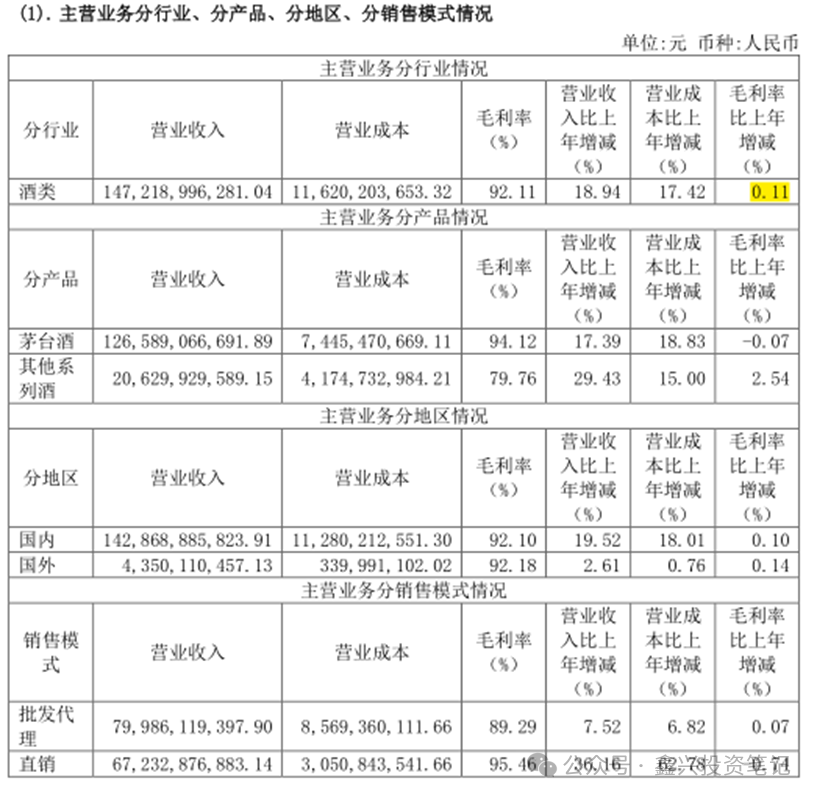

2023年公司实现营业总收入1505.6亿元,归母净利747亿,分红387.9亿,每股分红30.88元。整个营收情况,主营业务1476.9亿,净利润775.2亿,归母净利约747亿。白酒业务1472.1亿,其中茅台酒1265.8亿,系列酒206.3亿,茅台大酒店及冰淇淋业务共4.7亿。财务公司利息收入28.7亿,净利润10.16亿,归母净利5.2亿。共销售茅台酒4.21万吨,系列酒3.12万吨。茅台酒销售公司实现营收:国内销售额1428.7亿元,国外销售额43.5亿元。其中:直销营收672.3亿元(占比45.67%)+批发代理营收799.9亿元(占比54.33%)。

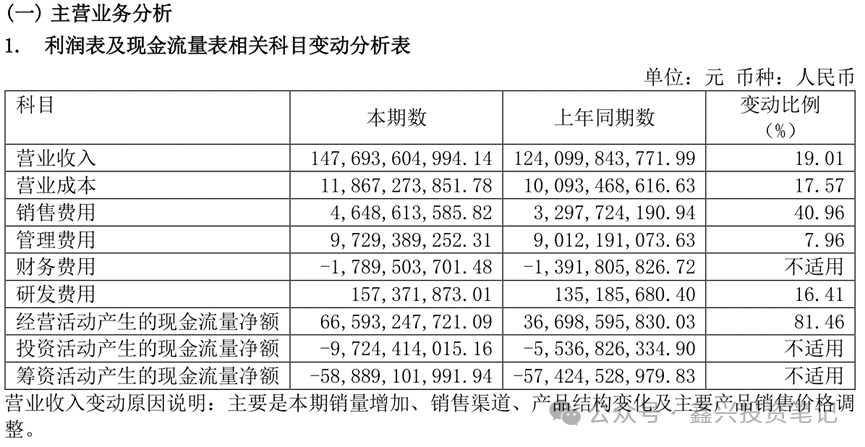

营业收入增长19.01%,而营业成本仅仅增长了17.57%,产品销量增加本次系列酒的增幅远大于茅台酒营收增幅,只能说这几年系列酒成长的非常快。能取这个业绩非常不错,尤其是系列酒,非常棒,这几年系列酒的增速大于茅台酒。

二.三大报表简析

2.1资产负债表

1.现金

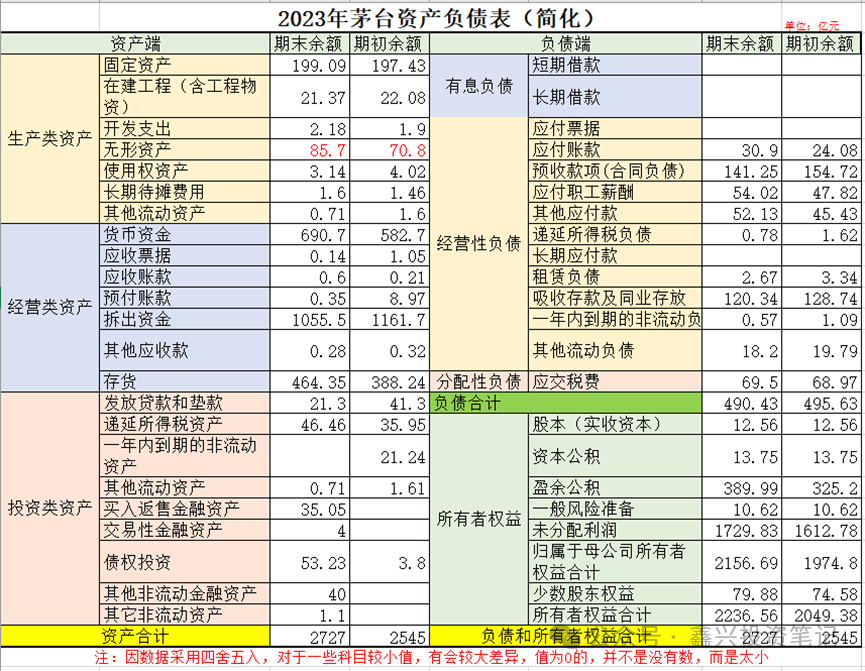

企业现金及现金等价物占比约61.8%,真金白银的现金,赚的真钱,茅台一直被诟病的就是账上现金太多,只能去吃低息,国家让加大分红,茅台也没有乖乖听话,差评。

2.存货

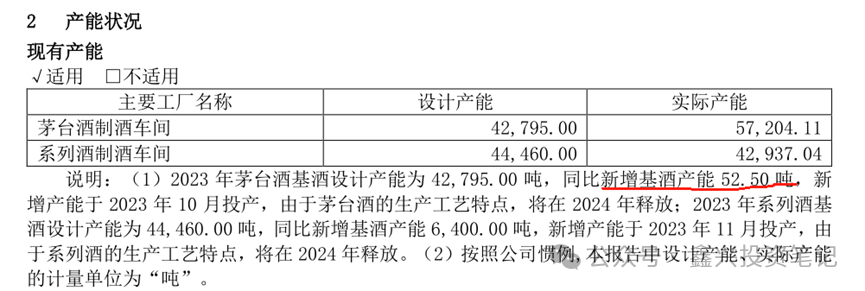

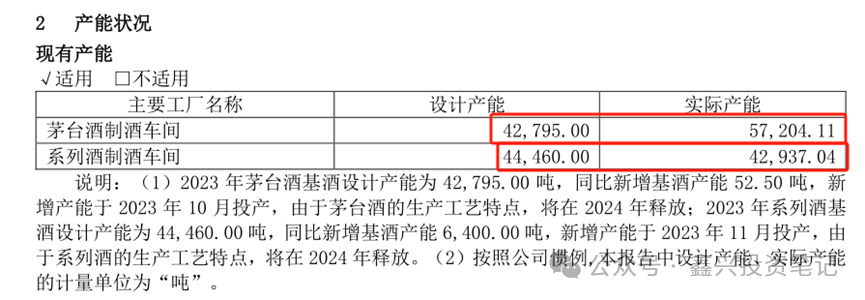

公司现有存货293790.03吨,其中成品酒(含酱香系列酒)13985.07吨,半成品酒279804.96吨。今年的实际产能为57204吨,再创新高。

今年又新增基酒产能52.5吨,将在24年释放,系列酒的产能也有增加,这是真正的利好,只要能产出酒,那就是真金白银。

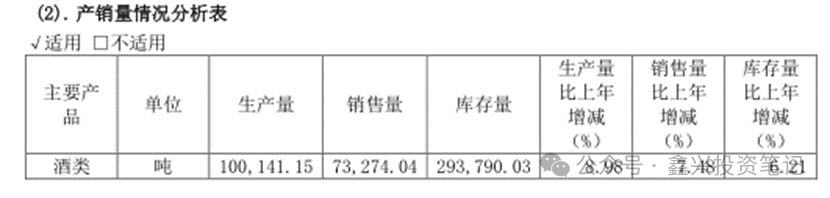

不论是生产量还是销售量都在同比增加,茅台的存货越多越好,这才是企业的核心资产,护城河又深又宽。递延资产隐藏利润:

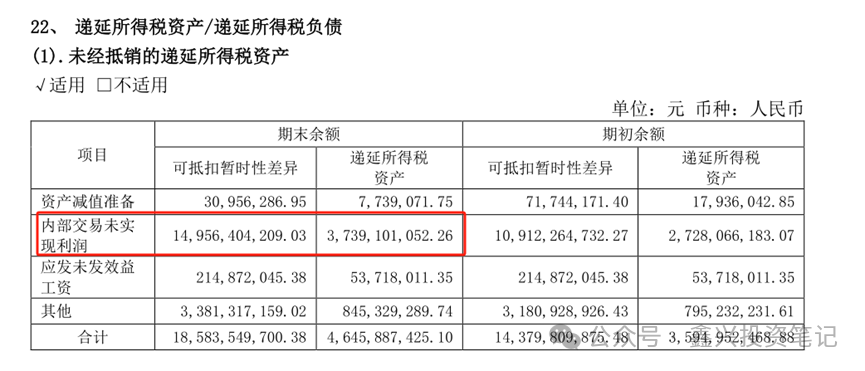

财报102页显示,内部交易未实现利润149.6亿,为此确认37.4亿递延所得税资产,内部交易未实现利润* 企业所得税税率25%=递延所得税资产。内部交易未实现利润,放在茅台公司,通俗的说就是股份公司将产品卖给销售公司了,但销售公司及其下属子公司还没完成对外销售。税务局针对股份公司本部已完成销售的事实,对股份公司征税。但合并报表范围内还没有实现销售,所以暂时记录为递延所得税资产,相当于是公司财务认为是提前预缴企业所得税税款了。有这个情况很正常,股份公司本部卖给销售公司,而销售公司及其子公司还没有卖出去的现象(或卖出去还没有来得及结算)确实存在。只是今年变化有点大。2018年~2022年内部交易未确认利润分别是26.2亿、25.7亿、23.4亿、63亿,109亿,2023年继续增加到149.6亿,这个提升速度比较异常,它可能证明公司有意识地推后确认利润了。这几年茅台酒的供求关系和发货节奏并没有大变,所以这个数据应该保持基本稳定,或者和营收及净利的增长保持同比例增长也可信,目前这个数据也辅证了公司有意隐藏利润,为未来不好的年份平滑利润,最有可能就是在24年把这部分隐藏利润释放掉。

3.固定资产和在建工程

固定资产和在建工程稳定增长,茅台计划投资约155亿建设茅台酒“十四五”技改项目,建成后可新增茅台酒实际产能约1.98万吨每年,23年才投资12亿元,占比7.7%,24年计划投资62亿元,应该在25年能完成整个工程,现在困扰茅台的就是产能。

4.应收票据及账款

以茅台现在市场供不应求的行情,正常情况是不会产生应收的,目前应收0.62亿元,主要巽风科技(贵州)有限公司,这是因为结算规则导致,无需担心。巽风科技是茅台集团联合网易的一款元宇宙游戏,茅台占比51%,网易占比49%。通过游戏通关销售茅台二十四节气酒,由于是线上销售故采用T+7模式进行货款结算。

5.负债

公司有息负债主要是吸收存款及同业存放,主要负债为经营负债和预收款。

6.预收

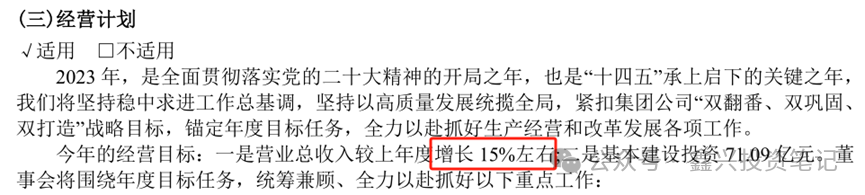

公司预收也大比例增长到141.3亿,这部分也可以用来调整利润,也说明了公司在上下游产业中的强势地位。今年合同负债比去年下降8.8%,一种可能是因为春节原因,经销商还没有打款,最近才提过价,不存在为了提价推迟打款。综合评价:公司定的下一年营收增长15%左右,目标完成难度很底,公司资产情况非常健康。

2.2利润表

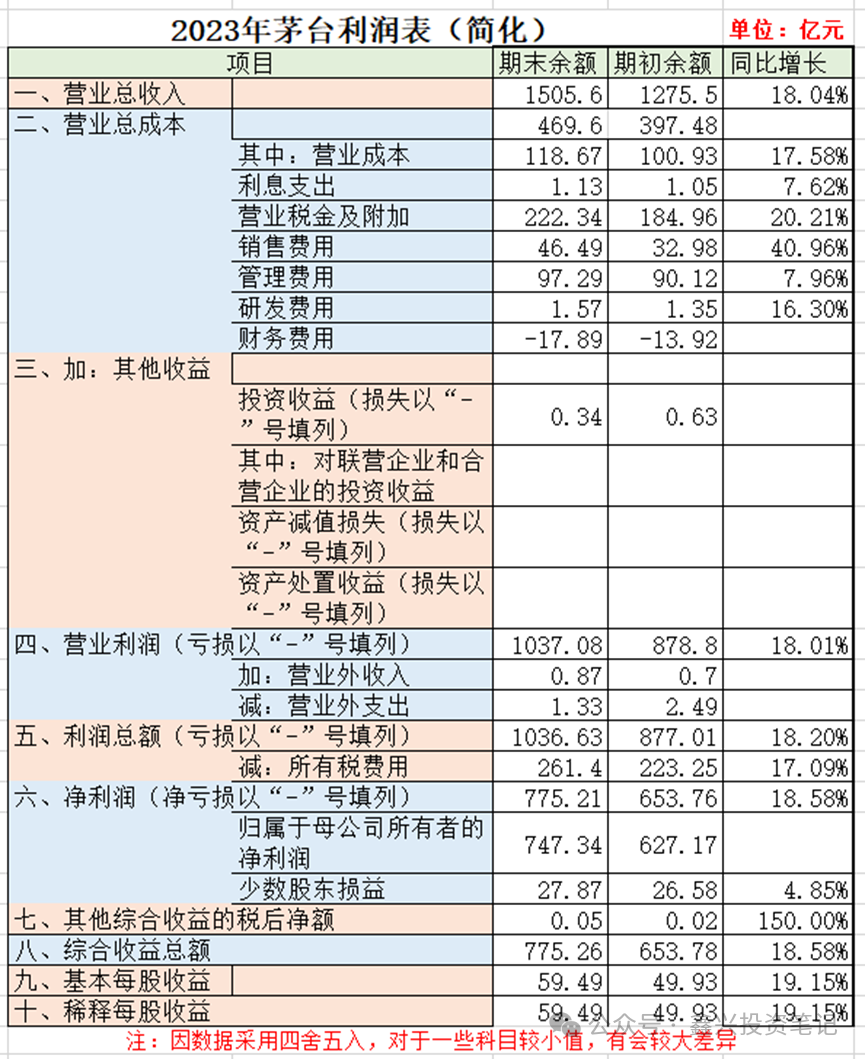

根据利润表简表,营业总收入1505.6亿,营业成本118.67亿元,营收、营业成本、销售费用、管理费用、营业利润、净利润均相应的增加。销售费用增加达到40.96%,主要是系列酒广告费用的增长导致。整体来说,各项费用变化幅度与营收吻合,更加反证的营收的真实性。

合并利润表中少数股东占比问题

今年的少数股东损益占比为3.7%,说明公司在合理规避消费税的前提下,将大量的利润留在母公司,而不是销售公司,已经做的很好了。

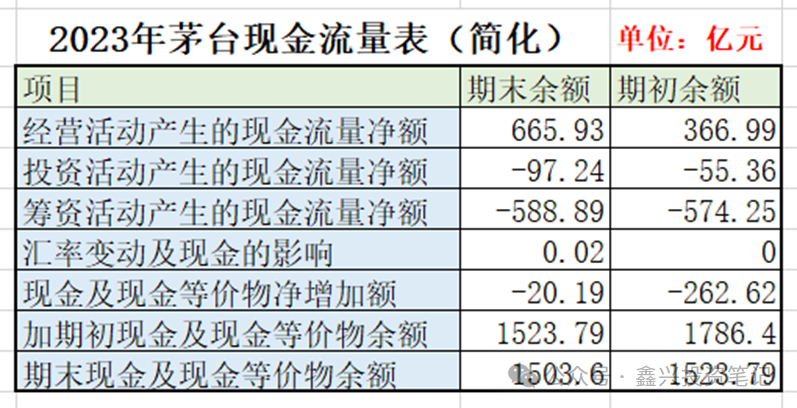

3.3现金流量表

企业肖象

今年公司经营现金流净额为665.93亿元,投资活动现金流净额为-97.24亿元,筹资活动现金流为-588.89亿元,符合新手财中类型4:+--,奶牛型企业。经营活动现金流入,投资活动现金流出,筹资活动现金流出,说明茅台2023年赚到的真钱,投资活动稳定流出,说明茅台还在进一步的扩张,筹资流出是分红。分红比例:本次很多投资者对茅台报有很高的分红预期,因为国家倡导加大分红比例,对于茅台来说,可以加大分红比例,减少账上的现金,不过茅台并没有乖乖听话,而是采用以前一贯的分红比例51.9%,不过大可能在年末还有一个特别分红,投资者只能接受,这块也是茅台一直被诟病的方面。

三.公司面临的竞争

3.1毛利率

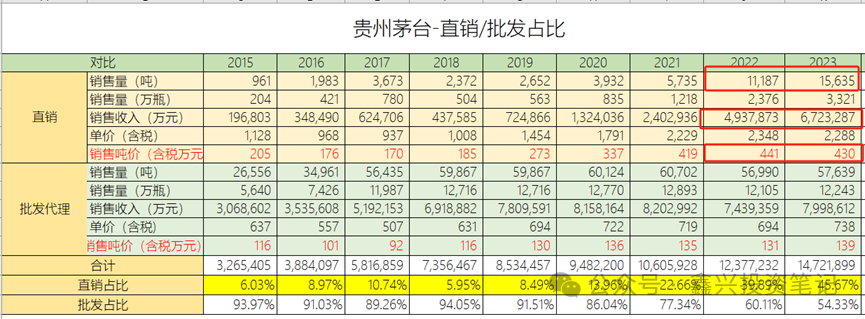

直销销售量增加4448吨。直销的毛利率是95.46%,而批发代理的毛利率是89.3%。茅台酒的直销均价430万/吨,而批发价为139万/吨,直销多为飞天、陈年酒,而批发包括系列酒,所以吨价较低。不过直销占比已达到45.67%,每年基酒的增量,都投放到直销渠道了,直销所占的比例也不断提升。

3.2行业情况

今年规模以上酒企总量依然在下降,看来23年的经济环境限制了消费需求,也是有情可原,根据目前的经济情况,截至到一季度末,依然看不到好转迹象。不过利润总额为2328亿元,茅台占比达到32%,占比稳步的上升,这就是强大的竞争力,从另一个层说来说,白酒这个行业,竞争是异常激烈的,中低端的酒企大都是亏损的。这里很多朋友不太懂为什么2023年全国规模以上白酒企业完成酿酒总产量449.2万千升,与22年的671.24万千升,下降可不是2.8%。说一下可能的原因:1、规上企业的变动,今年全部规模以上企业营收总额,对比“这些企业”去年的营收总额,不是对比去年“规上企业营收总额”,规上名单,年年在变,对比基数也会跟着变。用老唐举的那个例子吧。某班50名同学去年考试总分4000。今年有5名去年得分合计300的差生被开除,同时有一位去年考90分的外地同学转学过来,这46名同学今年总分也是4000分,和去年全班总分一样,但是同比增长4000/(4000-300+90)-1=5.5%。用这个例子理解一下,就明白了。2.2021年5月21日,国家标准化管理委员会发布“2021年第7号国家标准公告”,其中,GB/T 15109-2021《白酒工业术语》、GB/T 17204-2021《饮料酒术语和分类》两项国家标准正式发布,实施日期为2022年6月1日。从此只有纯粮食酿造的酒才能称为白酒,规模以上白酒企业统计标准又大幅度提高,所以2023年数据和2022年有较大偏差是合理的,并不代表实际也是这么大差距。

四.2024年预期

公司年报披露,2024年营业总收入预计增长15%左右,和去年计划一样。

以茅台的白酒一哥地位,完成这个计划并不难,2023年的销售的商品酒投放占比接近85%,茅台正常生产时基酒使用比例的上限也就是前4年的85%。24年并没有多少新的基酒增量。公司有很多工具和方法完成这个业绩,茅台的计划一般都会比较保守,实际营收都会超过计划数。1505.6* (1+15%)=1731亿。一般的情况下,茅台都会超额完成目标的,所以1731亿是极有可能的。茅台的净利润增速一般都会大于营收增速,归母净利润增长按18%的计算,则747*(1+18%)=881亿元,取880±10亿即可。目前茅台市值2.15万亿,静态市盈率28.8倍(21500/747),动态市盈率约24.4倍(21500/880),目前的价位在估值今年在估值上略占便宜,此时只是处于合理估值以下,仅有小便宜可占,对于波动承受能力较强者,可以介入。

未来三年的成长预期

1、再次提价预期

茅台2023年11月进行过一次传统经销商的批发价上调,从969元上调到1169元,却没有调整市场指导价,依然是1499元,导致本次提价对营收和净利润影响较小。目前的市场指导价与市场价之间仍有巨大的空间,无论从贵州省利益,还是从国资流失,以及资本市场股东利益角度,都是不合理的,根据我的认知,这是既得利益集团采用种各种手段,阻碍着调价。最近这次提价,打破了普茅不可提价的认知,但是没有改变这种利益格局。再加上现在贵州省内由国企主导的特产搭售茅台扶贫平台,被称为葫芦娃(航旅新联.贵盐.空港乐购等小程序)。茅台酒被赋予了更多的使命,加大了茅台酒提价的难困。现在国内茅台酒的经销商基本是只减不增,而减掉经销商的配额以及基本增量都倾斜给商超、电商,以及自营和i茅台。目前主要通过这个手段,间接调整了价格。采用倒推法看茅台今年有提价的必要性吗?计算出茅台酒的计划营收,减去系列酒的,再减去财务公司,再减去去年提价导致营收的增加,再减去基酒的增量而增加的营收。可计算达到计划营收所需差额,最后看看前几年隐藏的利润释放,或折算需要从库存里出挤出多少吨酒完成计划。具体计算如下:今年营收计划增长15%,即1505* (1+15%)=1730亿元,减去系列酒的营收,系列酒按20%的营收增长,206* 1.2=247亿元,1730-247=1483亿元,财务公司按30亿营收计算,1483-30=1453亿元。去年11月对传统经销商每瓶提价200元。则增加营收17000(传统经销商的量)* 2124瓶* 200/100000000=72.2亿元。因23年已有两个月提价,折算24年这部分的增量营收为72/12* 10=60亿元,1453-60=1393亿元,2020年比2019年茅台酒基酒增量为312吨,直销每吨430万元,按基酒的85%可出售,312* 0.85* 430/10000=11亿元,1393-11=1382亿元。而2023年茅台酒营收为1265.8亿元,还相差1382-1265.8=116.2亿元。上文提到23年茅台隐藏了100多亿的利润,可以在需要的时候释放,另外如果增加销量,则只需直销1162000/430=2702吨即可,在2024年27.98万吨中的基酒中挤出2702吨酒,这对茅台来说,难度也不大。综上,我认为公司今年再次提价的可能性非常小。

2.增量预期

茅台酒增量:已知基酒增量是在2026年相比2023年大约有6000多吨的茅台商品酒增量,这部分增量,即使按现在的直销价,也可以实现6000* 430=258亿的营收增量。再远一点的增量也在建设,只不过要等到2025年之后了。

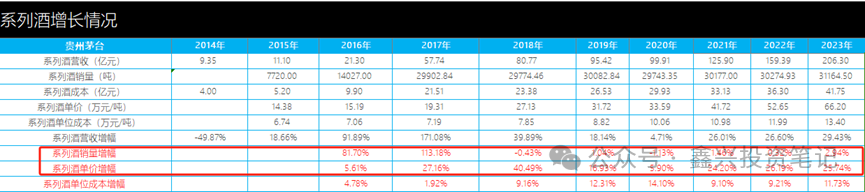

系列酒增量:系列酒实际生产能力已达到4.3万吨,到2026年系列酒估计可以释放5万吨商品酒左右,相比2023年的3万吨,有2万吨的增量。按财报披露贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,茅台 1935 造就“行业奇迹”,上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超 40 亿元,汉酱、贵州大曲、赖茅单品营收分别超 10 亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。现在整个系列酒可以说已经稳定,营收仅排在古井贡之后,已非常不错了,目前系列酒还在快速增长。2023年,系列酒实际生产能力达到42937吨,按照系列酒基酒存储两年考虑,2026年系列酒估计可释放5万吨左右商品酒(假设系列酒只存储很少老酒,直接使用部分茅台基酒调味即可),相比2023年的3.1万吨,约有2万吨的增量。公司的大单品茅台1935,大大提高了系列酒的平均销售价格,使用2023年在系列酒销售量仅比2022年高890吨增量3%的情况下,实现了销售收入的29.4%增长。

系列酒的吨价增长25.74%。按照目前系列酒基酒的增量及小幅提价的增收,到2026年300亿的销售额,相比2023年增长50%左右,难度并不大。综上所述,茅台酒:提价(直接提价和结构性提价)+增量预期(2026可售基酒增加6887吨)。系列酒量价提升。根据近两年公司都将营收计划定在15%左右,实际的净利润增幅要大于这个数值,可以按18%计算。加上提价的可能性,25年、26年依然按18%的净利润增长,747* (1+18%)* (1+18%)* (1+18%)=1227亿元。对于这个净利润,如果公司想完成的话,难度极小。所以大致按照1227* 30=36810亿元的估值,拦腰一刀,理想估值为18405亿元。总之,未来三年,提价预期+增量预期(茅台酒增量+系列酒增量),所以,大致按照36810亿±10%,给2026年的茅台估值,当下2.15万亿市值,按老唐对企业的买入标准,今年茅台理想买点为1.84万亿,当年卖点在880* 50=4.4万亿。当然如果厌恶现金,可以按计划提前买入,毕竟想等到茅台的一个好价格,还是非常难的。

晚上等老唐对一下答案。

精彩评论