三年了,知道我这三年是怎么过来的吗?腾讯终于交出一份炸裂的一季报,投资者可以放心了。

大象起舞

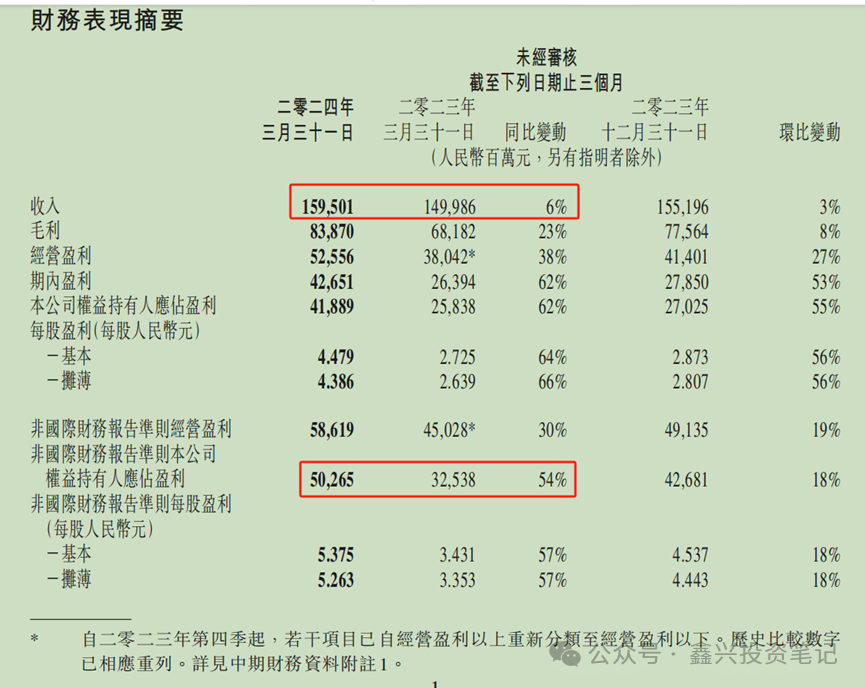

腾讯这份一季报业绩相当炸裂,营收1595亿元,同比增长6%,可以说是符合预期,而非国际准则归母净利则大超预期,非国际财务报告归母净利润是503亿元,同比增加54%。收入增加,成本费用减少,产生了较多的利润。在财报发布之前,估计就是最乐观的研究员,都不敢这么预测。时间是优秀企业的朋友,体显的淋漓尽致啊。

主要归功去“降本增效”。本季一般行政开支和管理费用占比都有所下降,这于这么大体量的公司,只要节省点费用,就可以大大提高毛利,增加很大一部分利润。本季度,公司的毛利有了较大的提高。

微信及QQ的月活是腾讯的基本盘,可见基本盘依然很稳。增值服务注册用户数本期有较高增长,而微信用户数已达上限,未来增长空间不大,只要不是明显下滑就没事。QQ未来还是可期的,那是年轻人的主战场。最近QQ也改版了,和微信很像了,也更偏向娱乐化。 主要业务情况:1.增值服务部分:游戏业务收入481亿,同比略有下滑,其中,国际游戏增长3%至136亿,本土游戏下滑至345 亿。看来,春节前寄予厚望的《元梦之星》,看来表现不尽人意,整个财报中都没有提及,还是靠几款常青游戏扛着。游戏部分可以说表现较差,也是在业绩交流会上,被问的也较多的部分。整体来看游戏业务:a.对于常青游戏的相关变革与改进正在不断推进中,管理层对于常青游戏长期焕发活力充满信心。变革过程中,管理层也认识到有些时候,除了理念调整,也必须涉及到团队(人)的调整,这点已从过去的教训中获取了经验。b.游戏的递延收入增长当然是一个积极的因素,对于目前的游戏发展管理层认为改革已取得了积极成效,游戏业务发展并未出现太多的不利因素(或者说危机),后续将逐步走上正轨(个人理解将逐步恢复收入增长);c.关于新游戏,新游戏充满挑战(主要由于玩家对质量要求越来越高,市场竞争越来越激烈),因此腾讯对于新游戏的标准越来越严格,设置各类指标对新游戏进行监测,但对于新游戏管理层也认为需要保持耐心,很多游戏起步并不是那么火热,但后续发展良好(如金铲铲之战);d.AI技术及混元大模型在游戏开发中已进行了应用(如设计NPC进行交互等),提高了游戏的开发质量和效率,但AI目前还无法代替完成游戏内容创意相关工作;e.今天的最后,有分析师对于腾讯的游戏开发团队进行了激烈质疑,认为腾讯对于旗下游戏开发团队的管理缺乏统一的标准和方法并提问管理层如何改进,管理层对这一问题进行了说明,由于腾讯的游戏开发工作室遍及全球各地,面对不同的市场,需要采用不同的策略,因此很难形成统一的开发策略或方法,需要各个团队发挥自身的特长,以满足当地市场的需求,这保证了腾讯游戏能不停有新的创意产生。当然腾讯也始终坚持建立更好更透明的评价机制,帮助旗下工作室制作出更好的游戏作品。整体来说,公司也意识到游戏业务存在的问题,正在努力的改正,好在公司在这方面有丰富的经验,另外,下周腾讯将发布DNF的手游,这是一款玩家寄予厚望的大做,希望第二季度的财上,游戏业务能有所起色。社交网络收入305亿=786亿-481亿,主要收益于手 游虚拟道具销售的增长。网络广告265亿营收,同比增长26%,环比下降11%,受益于视频号和小程序, 随着国内的经济正在复苏,全年的广告收入应该也比较乐观。腾讯能取得这个成绩相当不错了,第一季度分众同比还是下降的呢,所以还是要给公司鼓掌的。金融科技和企业服务这部分,收入523亿,同比增长7%。受益于低风险货币市场基金的代销,理财业务的用户数与人均投资规模均实现快速增长。基于高毛利率的理财服务及视频号商家技术服务费的贡献,金融科技及企业服务毛利率同比增长。因为云项目部署成本下降,使金融科技和企业服务成本下降10.8%。

腾讯一季度亮点

视频号总用户使用时长同比增长超80%。腾讯通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。 小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。‧腾讯视频发布多部热门自制电视剧和动画系列,如《繁花》、《猎冰》及《完美世界第四季》,带动长视频付费会员数同比增长8%至1.16亿1。微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了腾讯的毛利和经营盈利增幅超过收入增幅。腾讯在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。

投资

再说一下投资,分占联营和合营盈利21.8亿元,去年是一季度是1亿。公司投资上市5224亿+非上市的3288亿=8512亿元。

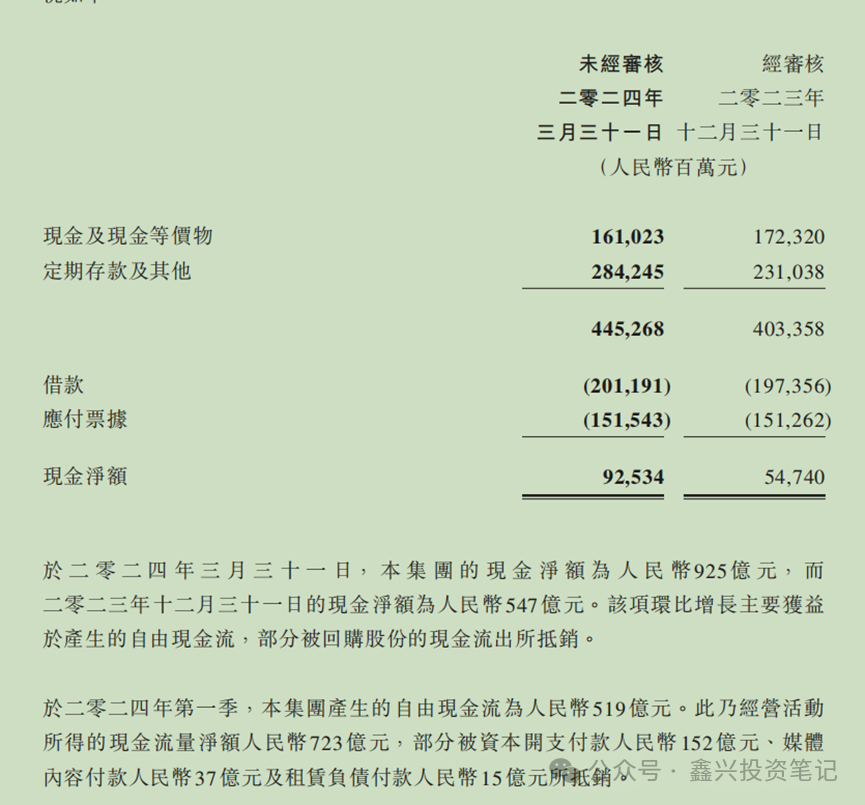

本季度现金净额为925亿元,公司挣的都是真金白银。

公司的现金及及现金等价物、定期存款及其他之和是可以借款和应付票据的,所以不存在流动性问题。本季度员工相比上年末减少1434人,对于这个体量的公司来说,是合理的变动,真正的实现了增效。

公司前两个月回购的股份都注销了,一季度共回购5104万股,花费148亿港元。最近腾讯的股价暴涨,很多人也会担心腾讯会不会接着回购。在业绩会上,公司也给出了明确的结论。虽然股价近期上涨较多,但是公司认为通过对业务及资产组合进行回顾,回购仍然是回报股东的一种非常有效的方式,现在的价格还具有吸引力,会继续回购。公司估值:一季报相对比较乐观,单季度非国际口径归母净利增长54%,腾讯是不是能继续高增长,这也是很大的疑问,再加上这几年都给折腾怕了,也不敢给过去乐观的估值,年报时给了很保守的估值为1778亿元,这个估值是比较保守的,看现在趋势,非国际口径归母净利润有希望达到1900以上。现在腾讯的市值为3.3亿人民币,减去投资部分3.3-0.8=2.5万亿,对于年净利润1900亿以上,目前的价格还处理理想价格区间。因这只是一个季度的业绩,暂时不调整体估值,再加上目前股价离高估还有很大一段距离,离卖出更远。基本也不影响,腾讯是我的重仓股,目前持有很舒服。公司的股价这两年波动比较大,不因为一时的乐观而追高。想想去年就达到过400港币以上,最低的时候,又跌回260港币,市场先生是疯癫的,出价只可以利用,这才是股市挣钱的底层逻辑。注:文中所有的货币单位都是人民币。

强烈申明:

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,谁的钱谁负责!

精彩评论