一、整体概括

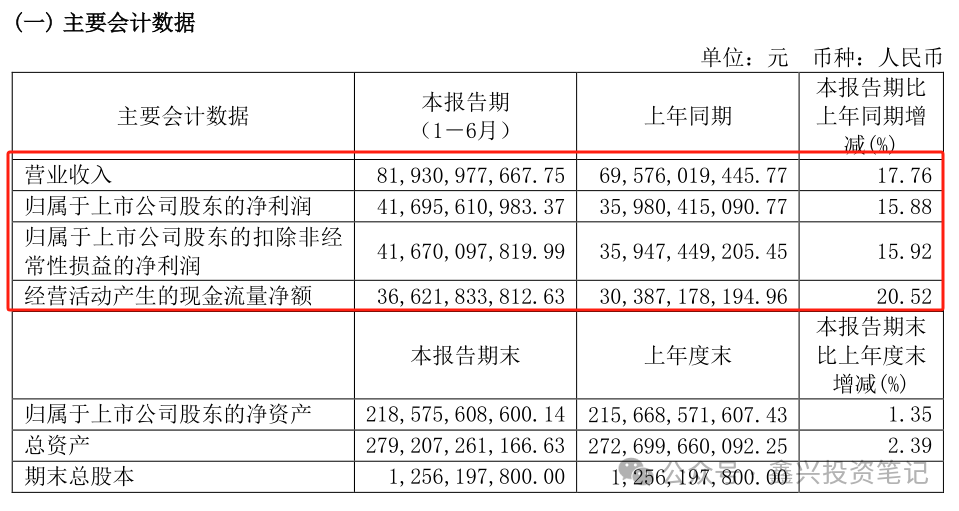

2024年上半年营业收入819.3亿元,同比增长17.56%,归母净利润416.96亿元,日均盈利约2.3亿元,同比增长15.88%,略超15%的预期。在今年这种经济情况取得这种营收和净利润,足以体现出茅台公司的实力。

其中白酒营收817.14亿,增幅17.8%;茅台酒营收685.67亿,同比增长15.67%,占白酒营收比83.9%,系列酒营收131.47亿,同比增长30.5%,占白酒营收比例16.1%,虽然系列酒营收占总营收的比重还不够大,但是系列酒这几年增速是大于茅台酒的,茅台酒反而拖了后腿,系列酒里的1935是增长主力军。系列酒在整个白酒里占比已达到16.1%,这个比例已是新高,未来几年,预计会继续新高的。

总体来看,茅台酒业绩保持稳步增长,系列酒业绩增长要比茅台酒要好,主要是因为系列酒有量的增加,而茅台酒只是批发价去年11月上调20%。系列酒今年营收应该能达到260亿元,现在已完成一半了,完成全年的业绩,应该问题不大。

二、基酒产量

这是研究茅台最关键的一个核心因素,每年基酒产量的多少,决定着未来4年后的销售量,茅台是以产定销的。中报披露的数据看上去不乐观,比去年财报少。茅台酒基酒产量达3.91万吨,而去年是4.46万吨,系列酒基酒产量2.27万吨,而去年是2.4万吨。茅台酒基酒低于去年,不过根据老唐分析,是因为第五轮次的开始和结束时间略有差异造成的,从茅台公司官方公众号公布的信息,今年产量和质量都很好,不用担心,只是去年第五轮次有部分基酒计入了上半年产量,今年则几乎全部在下半年。至于最终产量多少,等三季报就差不多可以确认了。系列酒同茅台酒,同一个因素造成的。

三、销售:

报告期末“i茅台”销售102亿。直销额达337亿元,比去年同期的增长7.3%,低于公司的营收增速。而批发代理增长26.5%,增速远高于营收增速。

这一点很多学友都有疑问,觉得张董过来之后,开始增加批发代理渠道的茅台酒。但是直销的营收也是增长的,今年可售基酒并没有大幅增加,所以应该是保持着原有的配额,并没有增加。

四、合同负债

今年合同负债99.9亿元,相比去年73.3亿元,增加了36.3%。去年合同负债较低,应该是有意控制,为后来的提价做准备,最终在11月份,成功提价。而今年,合同负债恢复正常,虽然和年初相比降低了29%,这很正常,当时正处于春节前夕,很多经销商会打款定酒,而现在正处于白酒的淡季,经销商不用积极的打款。

从现在市场的供需,飞天终端零售价还在2400元以上,也能判断出,茅台酒,还是很畅销的。前段时间茅台零售价下跌时,公司进行了控量保价,维护经销商利益和市场价格,减少了投放。

以下是老唐通过税金及附加推到出来的,让我非常佩服,自己只是知道这么一档子事,但是没想到还可以从财报里发现蛛丝马迹。

公司有意推后了收入确入。去年同期696亿白酒营收,106亿税金及附加,占比约15.2%。包括12%的从价消费税,每吨约1000元的从量消费税,以及合计约营收的2.5%出头的城建及教育费附加。今年没有听说过税率调整,依然按这个比例,819亿白酒营收对应约125亿税金及附加,但实际数据是135亿,多了10亿元。这10亿对应约66亿的营收。其实就是报表上暂时存在销售公司的茅台酒,他们只是从公司卖给了销售公司,税都交了,但是还没给客户。这只是对营收和利润进行了微调,没有什么影响。

五、系列酒

在第二季度里,系列酒的营收增长较多,销售费里的广告和推广费就增加了8亿多,对应获得超过30亿的营收增长,还是很值的,其实在我看来,这不是主要的,主要是要打造茅台1935的品牌,简单来说,在这个价格带,很多人更愿意买普五,觉得茅台1935没有那么多高的档次,这就需要公司不停的打广告,让人们去接受,这个需要时间的积累,想想听花酒,一瓶能定价5万多,那真是不可思议,当然,智商正常的一般不会买这种酒,但是我知道,在现实社会中肯定会有人去买,在中国只要营销做的好,就是屎也能卖出黄金价。

所以,茅台公司在推销系列酒时,会加大广告和推广费的,这个估计是在短时间内,会一直增长的,不过相对于创造的营收,还是很值的。

六、张董的小动作

一直没见张董上台后有什么大动作,但是张董已经开行动了,只是动作比较隐蔽,对于这些也可以从财报上看到痕迹,只能感叹老唐看财报太细了。

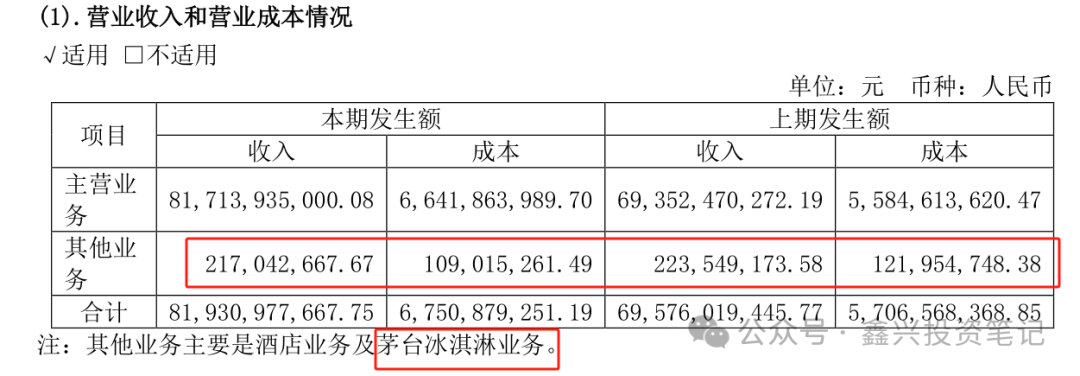

张董只是在自媒体上有人提及,现在可以证实了,那就是对于稀释茅台品牌力的行为进行纠偏。丁董打造的茅台冰淇凌及巽风平台在张董手上开始削弱。

先看酒店业和冰淇凌的营收今年是2.17亿元,去年是2.24亿元。而成本是1.09亿元,去年是1.22亿元。收入减少0.07亿元,而成本下降了0.13亿元。相当于是毛利提高了。酒店的成本基本固定,变化只会向高处变,不大可能降低。所以成本的减少,应该就是冰淇淋业务大幅缩减,导致总体显示成本大降,而收入微降。

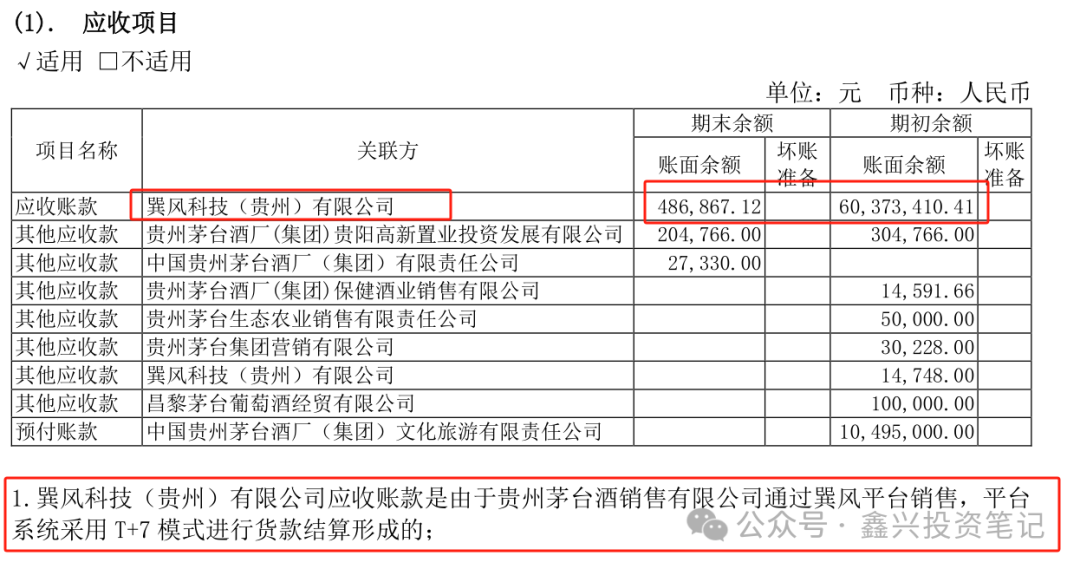

另一个是中报97页,应收账款显示:期初对巽风的应收款是6037万,而期末只有48.7万元,而公司的进行货款结算形式没有变,所以可以理解公司正在弱化这个项目。

从这些数据中可以推断出,张董正在结束丁董的创新吧。一朝天子一朝臣,谁当上老大都想搞点花样,这很正常,再加上以茅台当前的实力,做些创新的尝试,就是失败了,也不影响大局,都不是多大的事。我是支持张董的作法呢,我认为茅台最安心造酒卖酒就行了,其他的事情少搞,也许,能盈利,但是都是靠茅台强大的品牌背书,不可以滥用品牌,对于张董的决策,我是非常支持的,先无声无息的砍掉一些非主营业务,然后专业造酒卖酒。

治大国,若烹小鲜,治大公司也如此,一点一点调整。不可以像煎饼一样,一会一反面,乱折腾一气。

七、固定分红

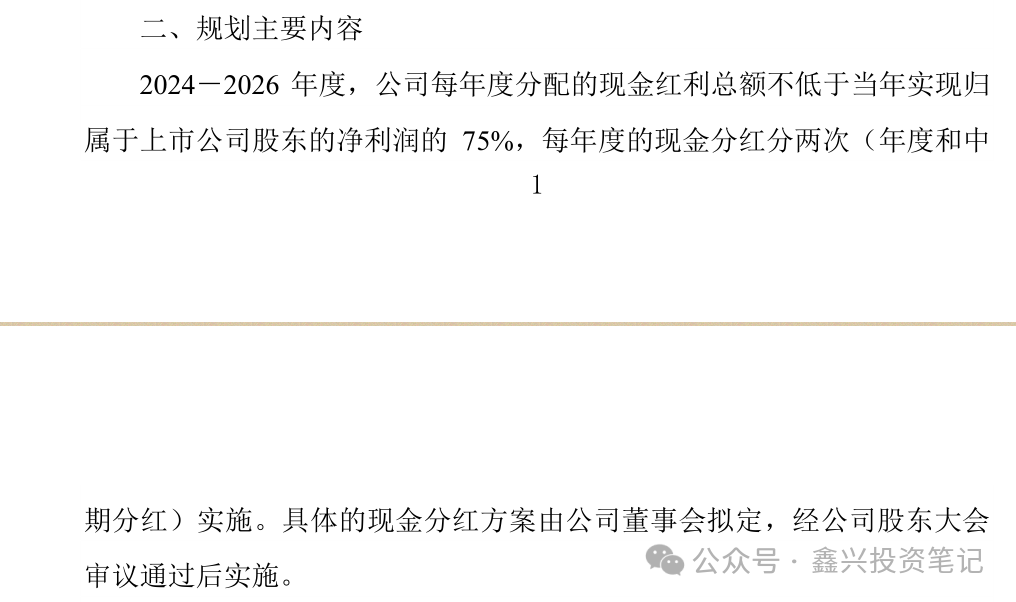

公司中报发布时,还发布了《贵州茅台酒股份有限公司关于 2024-2026 年度现金分红回报规划》的公告。这个可以算是一个巨大利好。

其实茅台过去两年都进行过特别分红,这次是用文件的形势固定下来,明确了年度分红不低于当年归母净利润的75%。这也解决了一个备受诟病的问题,资金使用率低,每年分红比例都是51.9%。这次好了,直接有文件可依了,让广大投资者也放心了,对张董来说,算是做了一件有利于茅台的大事。

八、估值

茅台是A股的Bug,利润是明牌的存在,也是唯一一个可以清晰的看出两位数增长的消费品企业。茅台的最大缺点就是业绩太稳了,没有什么惊喜,缺乏想象空间。对于我们这样的投资者,要的就是确定性,所以也敢在这个价位,拿其他的标的换茅台。很多人觉得弹性不足,拿着茅台换其他标的。

继续保持2024年870±10亿净利润的估值,根据目前的形势,完成的难度并不大。现在企业的市值1.8万亿元,动态TTM为22.4,持有股份比保持现金略强。

对于茅台依然愿意给30倍的估值,即870* 30/10000=2.61万亿元,为合理买点。未来三年给15%的增长,870* 30* 1.15* 1.15* 1.15/2/10000=1.98万亿,或是当年的7折,870* 30/10000* 0.7=1.83万亿元。目前的价格基本在理想买附近。

卖点先不用考虑了,就现在的市场行情,短时间内,不会到卖点,安心的拿着吧。

股价越来越接近理想买点,不过对于大多数投资者来说,手里大都没有钱了,最多在股价异常低的时候换股。

参考文章:

唐书院:贵州茅台2024年中报简析

精彩评论