正文概述

人工智能狂热助长了华尔街创纪录的波动,因为投资者正在衡量预计到 2032 年将达到 1.36 万亿美元的市场的增长成本。

受对技术泡沫担忧的影响,人工智能领头羊英伟达的盈利情况良好,且下行对冲成本相对较高。

我研究了 3 只值得强力买入的人工智能股票,它们具有高盈利增长潜力、平均长期预期盈利增长率约为 50% 以及稳健的投资基本面。

我是小发发小赚赚。我是一名拐点投资者。我会在股票前景好转时推荐股票。在富途牛牛1700万注册用户 投资组合总收益排名第三 2年半资产上涨7.5倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。我每月挑选两只最有吸引力的股票进行购买,并决定何时出售它们。

关注我带你穿越牛熊!!!

在经济不确定性和对刺激增长所需高昂成本的担忧侵蚀利润的背景下,人工智能狂热在最近几周助长了创纪录的市场波动。人工智能技术的反弹可能正在进行中,但在这股狂热之中,人们担心大型科技股可能陷入“泡沫之地”。随着科技利润放缓,市场希望看到人工智能股在不断增加的投资背景下究竟能带来什么。因此,当英伟达 ( NVDA ) 于 8 月 28 日公布业绩时,所有人的目光都将集中在该公司身上,它是人工智能行业的领头羊,也是波动图中的“外卡”。由于怀疑情绪隐隐约约,英伟达面临着较高的盈利增长预期,这一点从其对科技股的下行对冲成本相对较高就可以看出。与标准普尔 500 指数的合约相比,纳斯达克 100 指数波动性的对冲合约成本仍然很高。

纳斯达克 100 指数与标准普尔 500 指数波动对冲合约成本(彭博社)

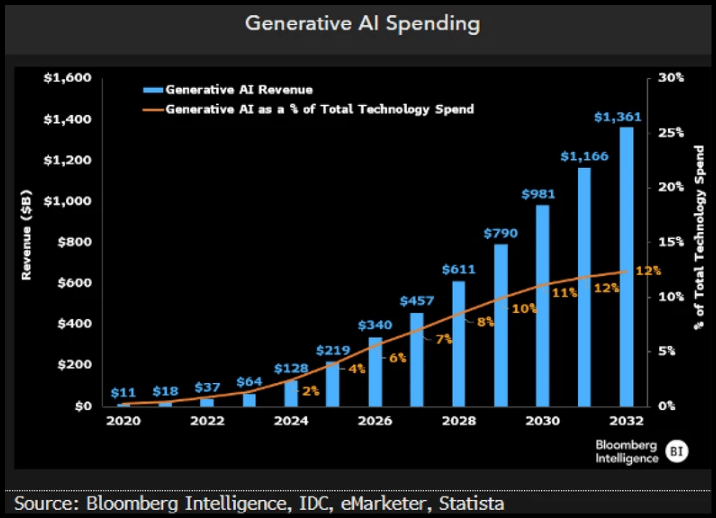

在经济不确定的情况下,坚持不懈的是对人工智能持久繁荣的信心,而这种信心背后是爆炸性增长预测。根据IDC 的最新研究报告,到 2028 年,全球人工智能支出预计将以近 30% 的复合年增长率增长至 6320 亿美元,这主要得益于人工智能软件应用、基础设施、硬件和相关 IT 服务。根据彭博社汇编的数据,到 2032 年,随着广告和游戏等细分市场需求的增长,生成性人工智能支出可能超过 1.36 万亿美元。

2032 年人工智能支出预测(彭博社)

在当前的环境下,投资者应该“更加谨慎”,因为市场情绪从衰退担忧转向软着陆预期,正如BMO 分析师警告的那样。而 SA Quant Ratings 可以协助这一选择过程。根据 SA Quant 评级,只有一只超大市值 AI 科技股获得了强力买入评级。事实上,在 25 只市值超过 1000 亿美元的量化评级科技股中,有 22 只获得了持有评级,原因是估值和/或增长因子评级不佳。投资者可以在超大市值区之外找到更多具有强力买入评级和投资基本面的 AI 成长股。

顶级人工智能成长股

我 的量化评级系统旨在消除投资中的情感因素,并通过发现具有稳健投资基本面和历史上与强劲表现相关的特征的股票,有可能减少人工智能狂热的噪音。使用 量化评级和因子等级,我们确定了三只强力买入人工智能股票,它们具有较高的共识收入和盈利增长目标,市值超过 5 亿美元,并且根据预期市盈率与增长 (PEG) 比率具有吸引力。我们名单上的股票具有强劲的势头、稳健的盈利能力,并且平均而言,长期增长率 (3-5 年复合年增长率) 约为 50%。

1. 希捷科技控股有限公司 ( STX )

市值:219.5亿美元 量化评级:强力买入

量化行业排名(截至 2024 年 8 月 22 日):552 家公司中排名第 14

量化行业排名(截至 2024 年 8 月 22 日):30 家公司中排名第 1

希捷科技提供大容量存储解决方案,包括近线、视频和图像应用程序 (VIA)、网络附加存储 (NAS) 和边缘到云数据存储基础设施。希捷在亚洲、北爱尔兰和美国设有制造和组装业务,过去一年上涨了 58%,在量化评级的科技硬件、存储和外围设备股票中排名第一。

STX 第四季度业绩超预期,华尔街分析师对云服务提供商需求复苏、高价格提高毛利率以及中国 VIA HDD 需求超出预期等积极反应令其股价飙升。STX 第四季度收入同比增长 18%,营业收入环比增长近 80%。希捷将潜在需求驱动因素归因于传统云计算工作负载和新的 AI 相关部署的增长。此次反弹是在云提供商推迟 HDD 存储投资之后出现的,因为他们优先考虑计算密集型基础设施的支出。

STX Q424 业绩摘要(投资者介绍)

希捷首席执行官戴夫·莫斯利 (Dave Mosley) 在第四季度财报电话会议上表示,尽管受到人工智能推动的硬件扩张需求的阻力,希捷预计 2025 财年将继续增长。

“随着 GenAI 引擎的成熟,客户期望内容创建速度加快,这将导致对大容量存储的需求大幅增加。我们认识到 GenAI 仍处于采用的早期阶段。然而,这些客户反馈加上我们与近线云和 OEM 客户的早期接触强化了我们的观点,即随着这些令人兴奋的新应用的采用,大容量存储将成为云端和边缘的受益者。”

希捷的预期每股收益高达令人难以置信的+255%,其长期增长率(3-5年复合年增长率)为+53%,这是一个权重很大的增长指标,推动了 A+增长等级。根据普遍预期,希捷的每股收益预计在 25 财年增长 415%,收入将增长近+40% 。希捷的PEG FWD仅为 0.29,这表明该股交易价格较行业折价高达 85%。STX 的营业利润率仅略高于行业中位数,但每股6.46 美元的现金却比行业高出 220% 以上。希捷在过去 90 天内令人印象深刻地上调了 20 次盈利预期。凭借出色的势头、高盈利目标和稳固的投资基本面,希捷是一只具有从人工智能热潮中获益潜力的顶级股票。

2. Credo科技集团控股有限公司(CRDO)

市值:59.6亿美元 量化评级:强力买入

量化行业排名(截至 2024 年 8 月 22 日):552 家公司中排名第 8

量化行业排名(截至 2024 年 8 月 22 日):64 家公司中排名第 3

Credo 是一家顶级半导体公司,服务于由前沿人工智能应用和系统日益增长的连接需求驱动的市场,去年上涨 114%,压倒了科技行业和其他芯片行业同行。Credo 为超大规模企业、OEM、设计制造商以及企业和高性能计算 (HPC) 市场提供用于光学和电气以太网应用的高速连接解决方案。Credo 在 2020 年是一家价值 5300 万美元的公司,于 2022 年上市,预计 2025 财年的年销售额将达到 3.1581 亿美元(同比增长 63%)。

Credo 历史及预计收入增长(2020-2026 财年)

CRDO 收入增长(SA Premium)

7 月份,华尔街分析师上调了 CRDO 的评级,指出人工智能系统对更高速度的需求,其中包括两大客户微软 ( MSFT ) 和亚马逊 ( AMZN ),因为他们正在继续建设数据中心。随后, CRDO 股价飙升。

TD Cowen 的Matthew Ramsay在一份报告中表示:“为了支持 GenAI,向更高数据速率的转变可能会加速……因此,市场可能会从每四年翻一番的互连速度转变为每两年翻一番的互连速度。”

根据普遍预期,Credo 的长期远期每股收益增长率接近 +60%,预计 25 财年盈利将增长 +300%,26 财年将增长 100% 以上。CRDO 60% 的毛利率压倒了整个行业,但负的营业利润率和净利润率导致盈利能力为“C”,但与下一只股票一样,仍保持着强劲势头。

3.Smartsheet 公司 ( SMAR )

市值:68.8 亿美元 量化评级:强力买入

量化行业排名(截至 2024 年 8 月 22 日):552 家公司中排名第 20

量化行业排名(截至 2024 年 8 月 22 日):191 家公司中排名第 8

Smartsheet 为组织提供协作和工作管理的软件平台和AI 工具,是量化评级前 10 的应用软件股票,具有出色的增长和修订因子等级以及稳健的盈利能力和发展势头,所有这些都比 6 个月前有所改善。首席执行官 Mark Mader 表示,Smartsheet 的增长得益于其 AI 工具的有意义采用,这些工具使用户能够更快地查询和从数据中获取见解,并减少与复杂数据分析相关的手动工作。Smartsheet连续八个季度的盈利超出预期,Q125 的每股收益增长 +20%,并且对未来 3-5 年的盈利预期很高。

SMAR 一致每股收益预测 2025-29 财年(SA 溢价)

SMAR 的长期 EPS 远期增长率高达 +42% ,过去 90 天内进行了20 次上调,预计 EPS 将从 2025 财年到 2029 财年翻一番,如上图所示。SMAR 的PEG FWD比率仅为 0.93,这表明该股的交易价格远低于该行业。

总结

人工智能狂热在经历了一段疯狂的时期后,随着科技股大幅反弹,华尔街再次陷入狂热,但人们对更多波动和泡沫的担忧挥之不去,英伟达盈利前的高下行对冲成本就是明证。SA Quant 确定了 3 只受益于长期人工智能繁荣的强力买入股票,它们具有高增长潜力,长期平均远期每股收益增长率约为 50%,投资基本面稳健。

精彩评论