一、业绩概览

2024年上半年,营收3206亿元,同比增长7%,归母净利895亿元,同比增长72%,非国际则下归母净利1076亿元,同比增长54%。可以说是相当的炸裂。

二季度:营收1611亿元,同比增长8%,归母净利476亿元,同比82%,非国际准则下归母净利573亿元,同比增长53%。但看二季度,也是非常优秀。

这个业绩,整体评价,营收符合预期,非国际归母净利润再次大超预期。营收持续正增长,创出新高。非国际归母净利,仅半年就突破1000亿元,也在创新高。上半年54%的增速,也是历史新高。

就这个业绩,如果放在美股,怎么也得来个20cm增长,但是在港股,先跌为敬,还真是熟悉的剧本,熟悉的套路。估计很多投资者不看好的是营利的持续性,怕这种靠降本增效带来的利润,不具有长期性。晚上的管理层也说了这种不可持续。现在的小企鹅,已长成大象了,大象未来还可以变成巨象。目前还看不到小企鹅的天花板,净利润的增长,远远没有停滞,只是市场先生还不认可。

二、腾讯的基本盘

通信和社交网络:

微信及WeChat合并月活一直很稳定,并保持在13亿以上,这个可增长性几乎见顶了,在中国,只要用手机的,好像没听说谁不用微信。

QQ移动端月活,也很稳定。可能很多上了“年纪的人”(中年人)觉得,现在谁还用QQ呢。是的,现在用QQ的都是年轻人,我认识的很多年轻人,大都用着QQ,而且我自己也打开QQ,看到QQ里面都是一些年轻元素了,QQ的定位应该调整为年轻人了,而微信是全年龄段的。在中国即时通讯领域,都是腾讯的业务范围,其他企业想都不用想。

收费增值服务账户,同比增长较多,说明用户的付费意识越来越强。

三、财报及业绩会披露的亮点:

1、视频号,曾经被小马哥称为全村的希望,现在越来越成熟。主要得益于推荐算法的增强和更多本地化内容,视频号总用户使用时长同比显著增长。另外通过视频号产生闭环收入的创作者数量同比增长了三倍以上。

这个从身边的感受也觉察出来了,身边的人玩视频号的越来越多,尤其是现在一些企业或是党政官方,都有自己的视频号,以前一般都是抖音和快手号。这在我看来,未来,只要需要正常发展,就有机会追赶上抖音,腾讯后发至人的能力,可以说是其他企业比不上的。

以前看其他投资者分析者称,抖音的算法有很深的护城河,现在视频号的算法在我看来已很接近抖音了,这是我作为用户的亲身感受。比如以前还推一些不是我这个年龄段喜欢的内容,现在推的几乎全是我喜欢看的。

视频号发展迅猛,只是现在腾讯对直播带货的服务还不是很完善,经常见用户吐槽,说是不如抖音好用。现在据一些监测数据显示,视频号在电商的GMV方面,距离抖音电商和快手电商还有很大的差距,这个我能理解,也许用不了太久,就可以达到抖音商城的体验。

视频号未来还有巨大的成长空间,未来很有可能,仅视频号电商这一块业务就可以从现有的四块业务中,单独的分离出来。

用腾讯管理层的话说,就是视频号的直播电商比较稳健,增长幅度也很显著。这很符合腾讯的气质,我也觉得慢慢走就行,反正抖音和快手超过自己太多,先练好内功,不急着一口吃成一个胖子,现在其他业务带来的净利润还算可以,还不需要视频号出大力气。

2、小程序

现在很多应用,都在微信上开发一个小程序,自己用的也较多,主要是不想手机上安装太多的APP,用微信小程序非常方便。

第二季度,用户在程序上的总使用时间同比增长超过20%,主要得益于其强大的交易和内容生态,而通过小程序促成的交易额(GMV)实现同比双位数百分比增长。

3、小游戏,总流水同比增长超30%,整个半年报对小游戏披露不多,也有可能,腾讯想低调些,不想这么早暴露实力,小游戏是不需要游戏版本号的,可以说还没纳入监管范围,也许等有一天,这块盈利能力隐藏不住了,就不得不详细说了。

据一些调研机构提供的数据,今年二季度有240多款微信小游戏的季度流水超千万。而部分去年增长是50%,今年又是增长30%,又一台印钞机啊。

4、腾讯混元,今年公司向公众推出了AI 助手-元宝。元宝在精准的图像理解、先进的自然语言处理、以及由我们独特内容生态系统增强的AI 搜索上具备竞争优势。这块业务没发力,未来这里很可能会带来惊喜。

四、各部分营收

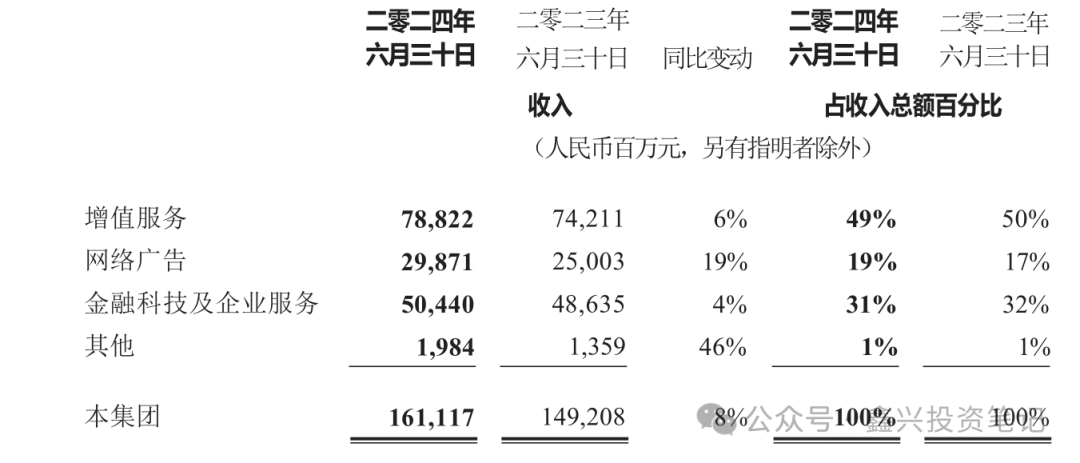

1、增值服务

上半年整体,营收1575亿元,同比增长2.5%,二季度营收788亿元,同比增长6.2%,环比0.2%。

增值服务中的游戏业务,上半年营收966亿元,同比增长4.1%,二季度单季营收485亿元,同比增长9%,环比增长0.8%。单季9%的增速,可以说是相当优异的成绩了。

本土游戏恢复增长,主要得益于《王者荣耀》和《和平精英》这两款游戏的收入增长。

新游戏方面《DNF手游》,玩家留存情况良好,极有希望成为下一款长青热门游戏。

不过,本本游戏在二季度仅仅环比增长0.3%,主要是由于数款其他游戏的收入在春节后出现季节性下滑抵销。

海外游戏,二季度海外游戏总流水的增速与显著超过收入增速,应该在三四季度营收还会稳定的增长。

在游戏总收入中,海外游戏继续保持约三成比例,以及相当于本土游戏收入的四成左右。

以腾讯游戏现在的体量来说,以后再有高增长是很难的了,以腾讯研发和运营游戏的实力来说,以后维持较低的营收增长和较高的毛利率,困难不大。由于是现在国家对游戏态度的转变,从打压到鼓励,以后营收和利润可以说没有太大的障碍了,就看自己的了。

社交网络业务,这部分业务增长停滞,音乐与长视频付费会员收入增加,小游戏平台服务费以及手游虚拟道且销售的增加,给社交网络业务带来营收增量,但是,音乐直播及游戏直播服务收入下滑,抵消了部分增量,导致二季度环比下降0.7%。

2、网络广告

上半年整体营收546亿,同比增长22.6%,增速最高的就是这部分业务了。在宏观经济和消费大环境下降的情况下,能有这种增长,那是相当的优秀。

3、金融科技及企业服务

上半年整体,营收1027亿元,同比增长5.6%,增速均不足10%,明显放缓,导致上半年整体增速也放缓。

金融科技方面,由于整体消费环境的影响,虽然商业支付交易数量同比继续以健康的速度增长,但每笔支付交易的平均价值同比下降,降低了商业支付金额。

由于风险管控措施的提升,也就是腾讯主动控制借出的金额,这使得消费贷服务收入下降。整体来说,金融科技,稳稳的增长最重要。

企业与云服务方面,主要是云服务业务收入增长以及视频号电子商务交易上升,这部分一度看不到希望了,现在又重燃希望,能缓慢增长就行。

这些营收我认为是可持续的,不过短时间内,都不会有较快增长的。这大概也是为什么在财报公布后的交易日,股价没有大幅长的主要原因。

五、毛利率

腾讯毛利率再次增长,主要是因为腾讯进行了战略调整,缩减甚至放弃一些低毛利的业务,让高利润的业务迅速增长,再就是进行降本增效,提升人办和资金使用效率。

具体业务是,1、视频号,小游戏平台,企业微信等服务商业化等,这几个都属于边际成本低,高毛利,增长空间巨大的业务,未还可以给毛利增长带来更大的贡献。2、理财服务,边际成本低,随着用户及资金规模的扩大而增长,相对来说,非常稳定。3、云业务成本效益提升,前期已投入,随着业务规模的扩大,边际效益提升会持续提升。

2024年二季度末的员工数量是10.55万人,环比一季度增加700余人,而二季度员工薪酬283亿元,同比增长5.6%。不过,员工人效依然提升。

毛利率的提升主要还是降本增效的结果。最佳的状态是收入和利润一起大幅增长,其次是收入大幅增长,利润暂时没有跟上,再然后是收入不增长,勒紧裤腰带,降本增效,利润增长,最差的是收入利润都下滑。

腾讯的高毛利,能维持就可以,没有什么空间再提升了,不要抱太高的期望。

所得税,今年二季度所得税从去年二季度的29.2%下降到今年同期的17.37%,根据财报中所说,所得税费用减少,主要由于海外附属公司的递延所得税调整,导致去年同期的缴税基数较高,而今年交税基数较低。

公司管理表示,今年的实际税率将回归到18%至20%之间。因此,预计,下半年所得税率还会有所下降。

六、不足之处

腾讯持有8920亿的股权,其中上市公司股票5645亿元,非上市公司股权账面价值为3274亿元。按照管理层的表述,不再追加投资了,原因就是ABC(Anyting but China)。而投资部分主要就是持有,变现,回馈股东及投向部分优中选优的投资目标。这对于腾讯控股来说非常可惜。

对于铁了心投ABC的国际资本,以及想出去看看的境内资本,一门心思变现离场,完全不考虑低估,从而可能对腾讯或是腾讯设资的公司股价造成打压。

对于这块,我们现在没得选,只能等。

七、估值

腾讯的收入增长得益于其坚如磐石的基本盘。在加上国内游戏正在复苏,加上新爆款游戏《DNF 手游》,对于未来的营收还是比较看好的。即使是广告业务,也出现了高增长,这充分展示了腾讯深厚的护城河,即使在经济压力下,主要业务仍能稳步提升。

在一季报学习时,已大着胆子,将非国际口径归母净利润提到1900亿元以上,看完中报,我再大着胆子,将非国际口径归母净利润提到2100亿元左右,这是我非常乐观的预估,主要是现在经济环境下,能不亏损就行,还这么大比例的提升营利,有点不合时宜。

现在腾讯的市值为3.3亿人民币,减去投资部分近0.9万亿元,3.3-0.9=2.4万亿,对于年净利润2100亿以上,即使未来三年保持10%的增长,目前的价格还处理理想价格区间。

今年中报发布后,老唐只对腾讯进行理想买点和卖进行了上调,足以可见,这个业绩,已超出老唐预期。

基本就这么多吧,其实在腾讯出布财报的第二天,就写的差不多了,后来出去玩了一周,回来后,调整了两天,才把这个文章完成,不如一口气写完舒服。

强烈申明:

腾讯是我的重仓股,对腾讯明显偏爱。本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,谁的钱谁负责!

精彩评论