今年古井贡酒中报数据非常优秀,是一份略超预期的业绩。和其他几家头部企业比起来,可以说是完胜,看完这份中报,觉得古井贡的业绩有点像是假的一样,和其他酒企不在一个市场。

财报分析

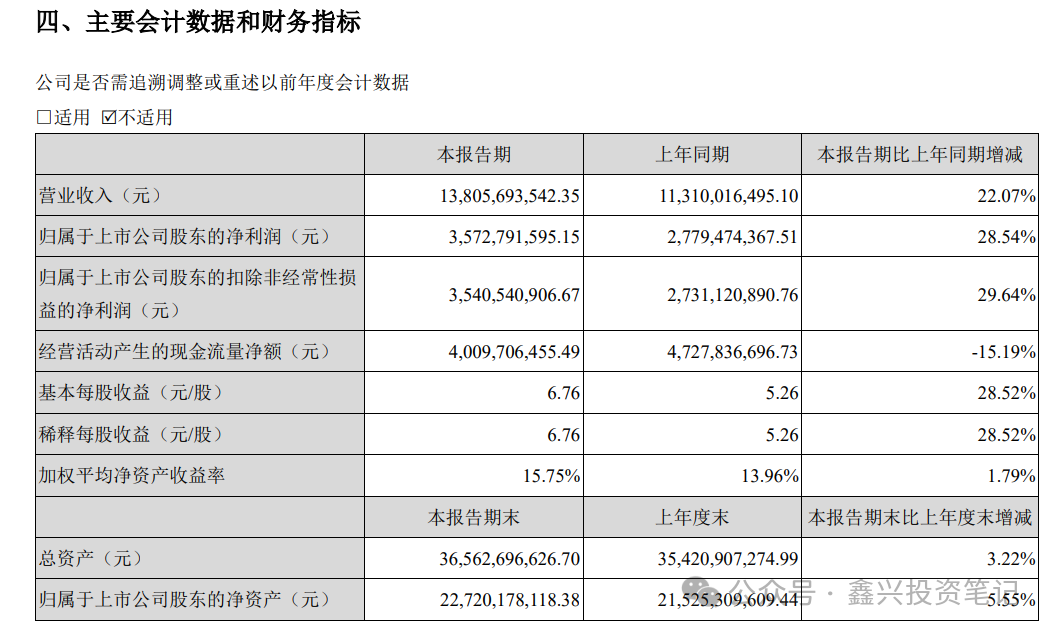

先看一下财报的主要数据,24年上半年古井贡酒营收138亿,同比增长22.07%,净利润35.7亿,同比增长28.5%。

营业收入同比是全行业第二,仅次于今世缘,而净利润增速也是全行第二,只比迎驾贡酒略低一点。业绩相当优异,可以说继续狂飙中。这说明古井贡的管理层非常优秀,我们投资者做好鼓掌和点赞的工作就行。

单看二季度,24年营收55.2亿,23年47.3亿,同比增长16.7%,净利润15亿,23年净利润为12.1亿,同比增长24%,一样的优秀。

年报时,公司2024 年计划实现利润总额79.50亿元,较上年增长25.55%,根据往年归母净利润测算,大概率归母净利润上限为60亿元,需要同比增长30%。

根据半年报披露,线性外推完成全年的目标,虽然有些难度,但是完成的可能性还是很大的。

下半年有中秋节、十一国庆等促销旺季,虽然整体经济和消费大环境的不确定性较强,按目前的增速,完成全年的目标难度并不大。

看一下重点几项:

1、合同负债

今年半年报的合同负债期末额为22亿,比一季度末的46亿,环比下降了52%,去年合同负债是30亿,同比也下降26.7%,还是可以反映出市场没有那么乐观的苗头。合同负债作为衡量白酒企业未来营收情况的前瞻指标,如果下降过快,则需要好好思考。可以参考洋河公司中报合同负债下降的幅度,就知道竞争的激烈成度。

二季度是除了茅台之外的所有白酒传统销售的淡季,古井贡也不可避免,不过问题不大,现在经济形式不好,经销商打款的意愿较弱也可以理解。

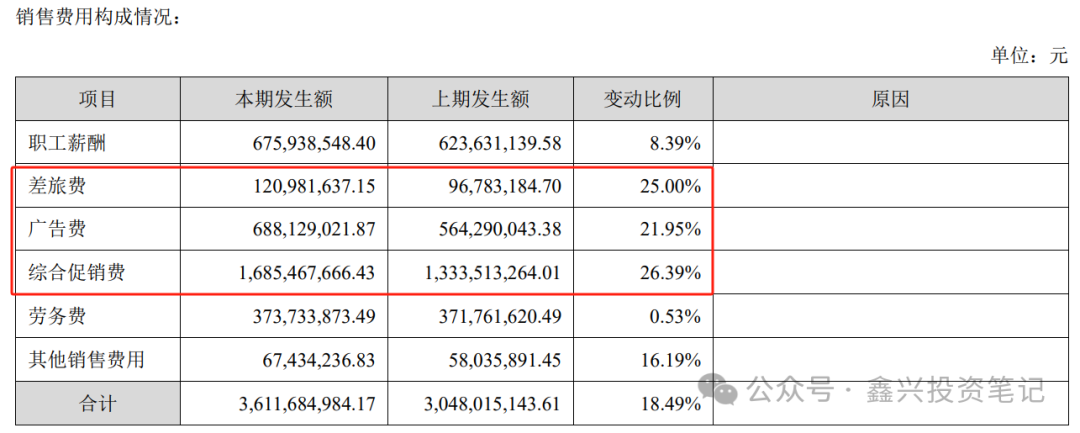

2、销售费用

公司的销售费用今年为36.1亿,去年同期是30.5亿,同比增长18.5%,与营收增长吻合。销售和管理费用增速均低于营收增速,说明今年的高收高增长并不是依赖费用高增长来实现的。

在整个营销上,古井贡做的还是很到位的,公司在这方面,下手可以说是稳准狠,总之,钱没有白花。古井贡的销售策略确实没得说,有牌子的拼不过销售,拼得过销售的牌子没古井响。

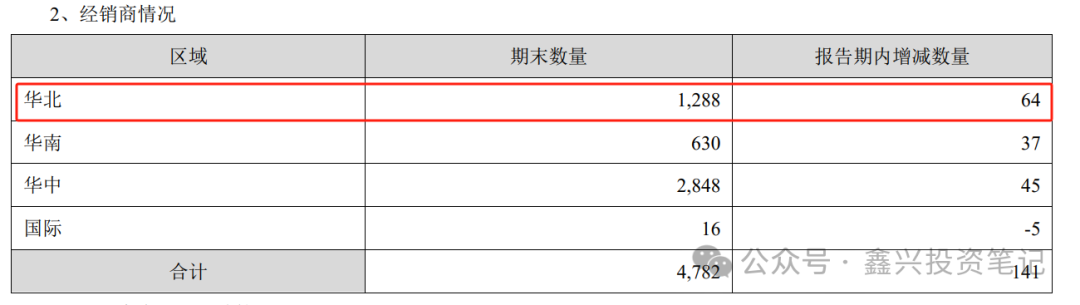

3、经销商

公司在华北地区经销商增加最多,增加了64个,中国的其他区域也在增长,说明公司还在进行全国化,一般在这一进程中,业绩会有较好的增长,当年洋河进行全国化时,业绩也是突飞猛进。而在国际方面,则减少5个,说明白酒想走出去,任务而道远。

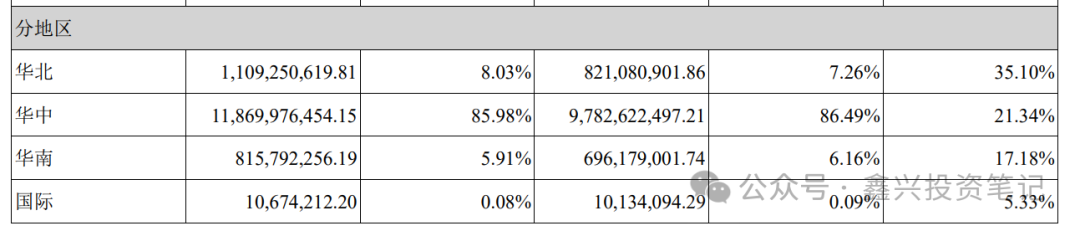

从营收的区域分布可以看出华北地区增速最高,主要是因为经销商增加最多,说明在华北地区古井贡还有很大的发展空间。我在华北地区很少见喝这个品牌酒的。古井的主要市场还是华中地区,而华中地区中安徽,是重点中的重点。

只要保障好基本盘,全国性扩张可以稳扎稳打,毕竟以目前的经济环境,各个企业都杀红了眼,想去抢占别人的地盘难度不是一般的高。

公司在2020年时就提出全国化,三年疫情,全国化收效甚微。管理层在23年5月23日的业绩说明会上提供了两个数据:一是全国化覆盖率达到70%,二是省内外占比达到64开。今年5月21日业绩说明会上答疑时,数据与去年一致。整体来看全国化正在有序开展,期待古井贡能早目完成全国化。

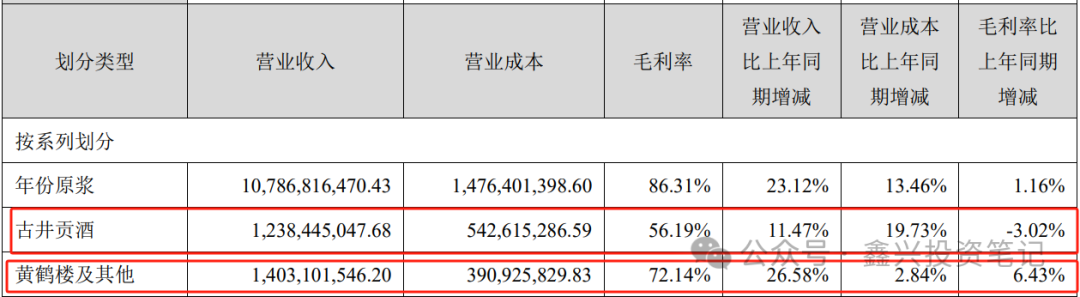

4.产品结构

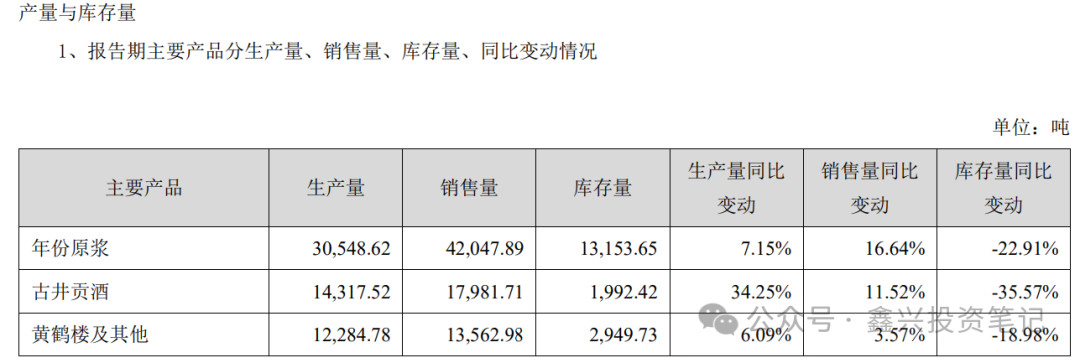

5.销量

由于古井贡是以销定产,采取订单加均衡化生产方式进行生产,根据订单和产品库存情况组织协调生产及包材采购计划下达,编制季度均衡生产计划,依据生产进度安排与物流配送体系对接,保证产品及时送达。

公司的销量在增加,说明古井贡的业绩是真实支撑的,而且中端的年份原浆增加的最多。

6、在建工程

酿酒生产智能化技术改造项目,本期投入10.7亿,累计实际投入金额61.7亿,目前项目进度80.7%。此项目计划耗资89亿元,建设费用预算为83亿,6亿流动资金。规划面积1220000平方米(约1830 亩)。项目完成后,古井贡将新增年产6.66万吨大曲原酒、28.4万吨基酒储存、13万吨成品灌装能力,预期于2024年年底完工。看目前的进度情况,应该差不多,到时候,古井贡的产能将有一个大的提升,不过这种浓香白酒企业的窖池需要老化,新窖池产的好酒较少。

7.应收账款及应收款项融资

古井贡业绩好是不是放松销售政策导致的呢?根据中报显示应收账款的0.69亿,其中0.6亿为1年以内的,并且相比年初的应收账款还下降了。而应收款项融资现在比年初增加比例较大,但金额并不算太大,并且全是银行承兑,可以说风险并不大。通过这项,可以看到政策可能略松了那么一点,影响不大。

7.不足之外

没有中期分红,目前公司的分红率偏低,公司账上有160多亿的现金,只能存银行收利息。即使公司正在扩张,也不需要这么现金,有点美中不足。

8.综合评价

古井贡这几年的业绩增长过于优秀,看着有点心里不踏实,很多持有古井的投资者都有这个担扰。古井贡的营销有什么是其他企业不具备的吗?其他企业为什么没有复制古井贡的营销策略,还是古井贡的产品价格恰好适应目前的消费者需求,所以营收可以一直高歌猛进?古井贡的营收增长的驱动力具体那个因素作用更大呢?总之觉得古井贡的护城河没有那么深那么宽。

所以基本谨慎考虑,要控制好古井贡的仓位,以免出现一些意想不到的情况,主要是这些年让很多上市公司操纵财报的手法给整怕了。

9.估值

最近消费低迷,白酒受到冲击也很大。其实我觉得白酒终端价格下跌并不是什么坏事,白酒的毛利太高了,有点智商税了,加重了普通消费者的负担,随着各个白酒公司的扩产能,以及目前经济下行,供需基本平衡,中低端的白酒会受益,古井贡公司受益较大。

而且公司销量还在增长,说明问题不大。

经过连续几年的高增长,大可能接下来会低增长的,这也符合所有白酒企业成长周期。根据公司的计划,今年大可能归母净利60±3亿元。未来到26年,取每年15%的增长,26年归母净利约为80亿元。取25倍合理估值。则80*25=2000亿元。拦腰一刀,1000亿元为合理估值,然后打7折为理想估值,即700亿元。目前B股股价为105元,公司市值为500亿元人民币。在理想买点之下,属于有钱就可以买入的位置。一定要注意仓位,B股的流动性较差,每天的成交量很低,如果是大笔的买卖都很难成交。

老唐在中报之后并没有调整买卖点,理由是这个业绩符合预期,所以暂时不调整买卖点,等年报时再作调整。

古井贡现在估值较低,如果对于唐指数的公司,该标的是最首选加仓标的。

精彩评论