$Aphria Inc.(APHA)$$Tilray Inc.(TLRY)$$Sundial Growers Inc.(SNDL)$原文来自公.众.号:另一笔投资

自拜登上台后,美股市场对大麻股的关注已经有一段时间。市场关注的主要包括 Sundial Growers(SNDL)、Tilray(TLRY)、Aphria(APHA),以及ACB。

今天这篇主要介绍SNDL,TLRY以及APHA三只个股。

市场概况

大麻市场主要分为药用和娱乐两类。

药用主要应用在治疗一些精神疾病上。

而娱乐用途则一直受到争议。由于大麻具有成瘾性,滥用甚至会导致死亡,我国严禁大麻。即便是美国,很多地方也是禁止滥用大麻。

据统计,截至2020年11月12日,美国共有15个州(外加华盛顿哥伦比亚特区)将少量大麻合法用于娱乐,20个州仅将其合法用于医疗。

目前,对大麻比较宽松的国家主要有加拿大。今天讲到的三只股票都是来自加拿大的公司。

今年3月11日,随着美国高级议员表示支持联邦一级将大麻合法化和非刑罪化,大麻市场受到进一步关注。

美国扩大大麻的合法范围出于诸多考虑,主流认为,大麻合法化有助于增长美国税收收入。

Anyway,我们将目光放回股票市场上。

基本比较

前面讲到大麻分为药用大麻以及娱乐用途大麻,药用大麻的股票标的为Tilray,Aphria主要以娱乐用途,而SNDL则以种植为主。

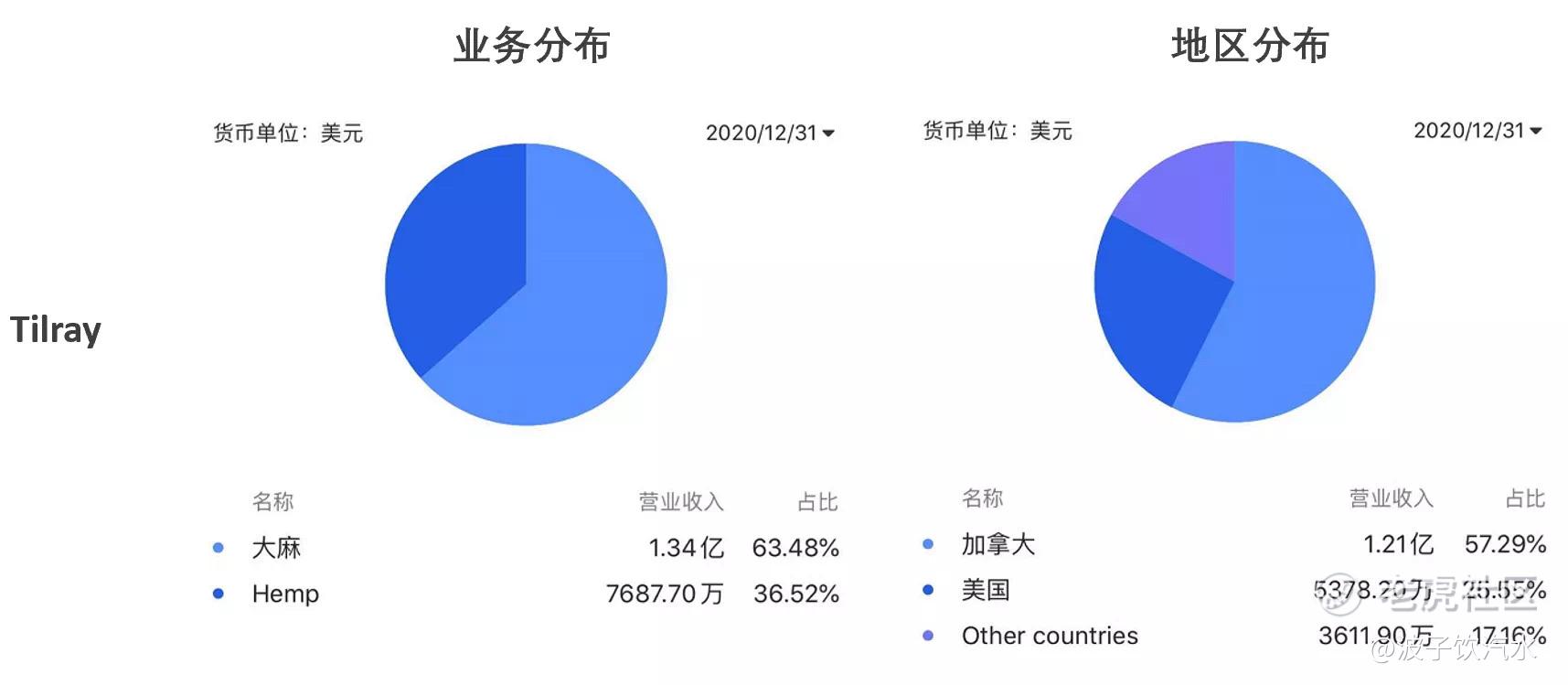

Tilray - 2018年成立

从事医用大麻和大麻素的研究、种植、生产和全球分销。产品包括干大麻和大麻提取物。大麻部门的销售包括受监管许可证下的成人使用、医疗和大宗大麻销售,并出售给零售、批发、药房、政府和直接给患者。

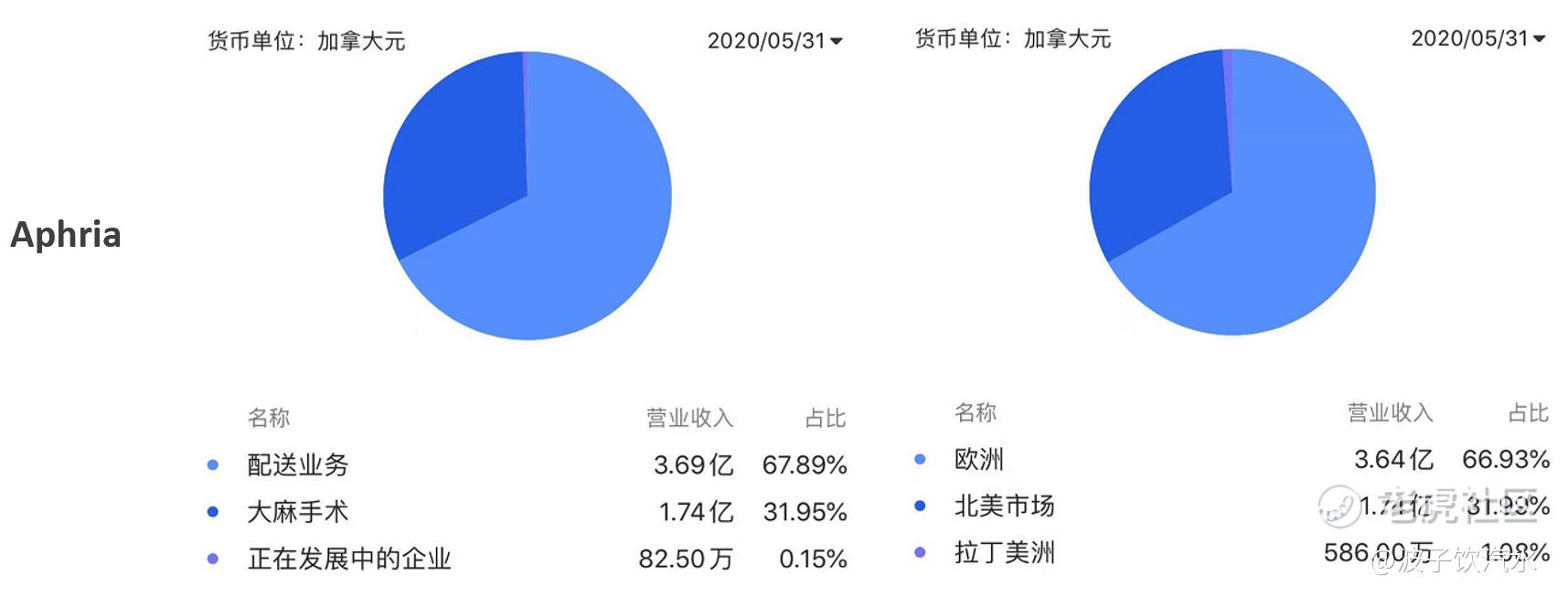

Aphria - 2013年成立

从事医用大麻的生产和供应。通过大麻业务、分销业务和发展中业务进行运作。其中,大麻业务部门生产、分销和销售医用和成人用大麻。分销业务部门通过其全资子公司总部基地(ABP)、FL集团和CC Pharma进行。正在开发的分销部门包括公司尚未获得最终许可或尚未开始从运营部门进行商业销售的业务。

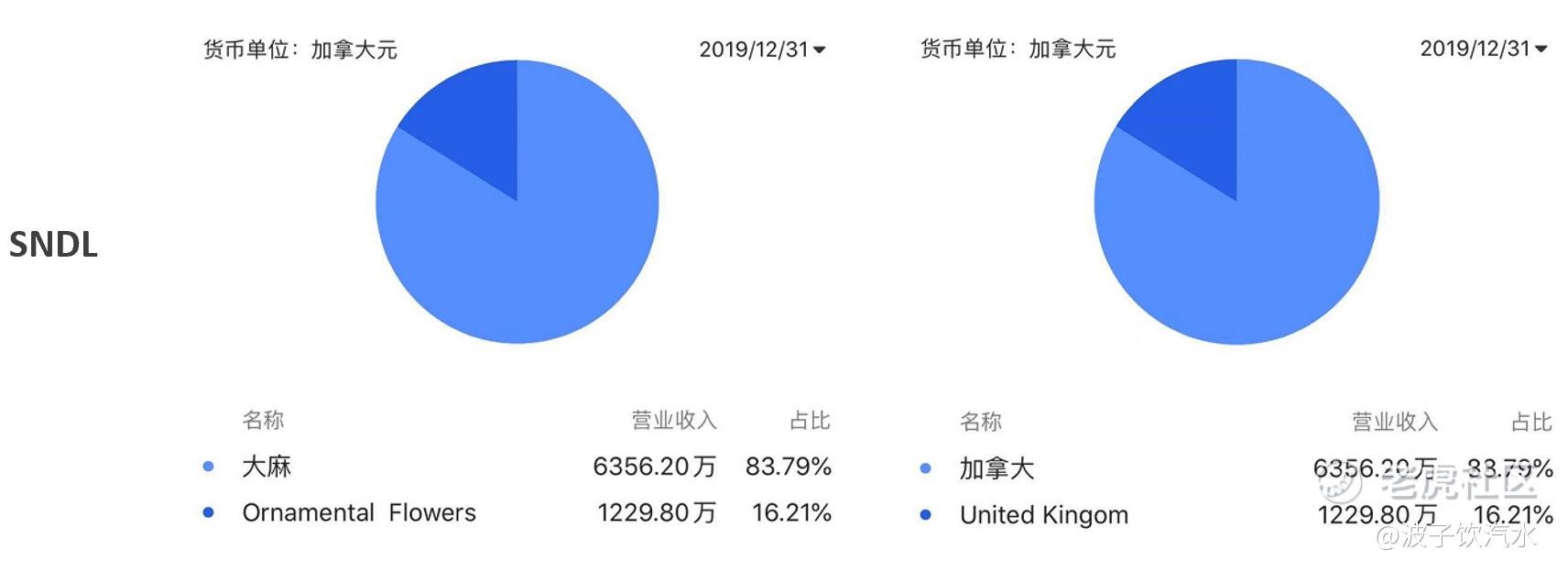

SNDL - 2006年成立

日规种植者公司从事花卉、预卷和蒸汽的生产和分销。通过大麻、观赏花卉和公司进行运作。

业务构成如下:

就营收规模来说,Aphria规模最大,约5亿,市场以欧洲为主,北美约三成。Tilray约2亿,加拿大市场占超过五成,另外有1/4的业务在美国。

大致而言,Aphria与Tilray在北美市场份额相当,均为1.7亿左右。但由于两者业务区别比较大,普遍认为Aphria运营更优,而Tilray在北美市场的渠道及设施有着强大的支撑。

同时,无论是Aphria,还是Tilray,近年的收入逐年大幅增长。

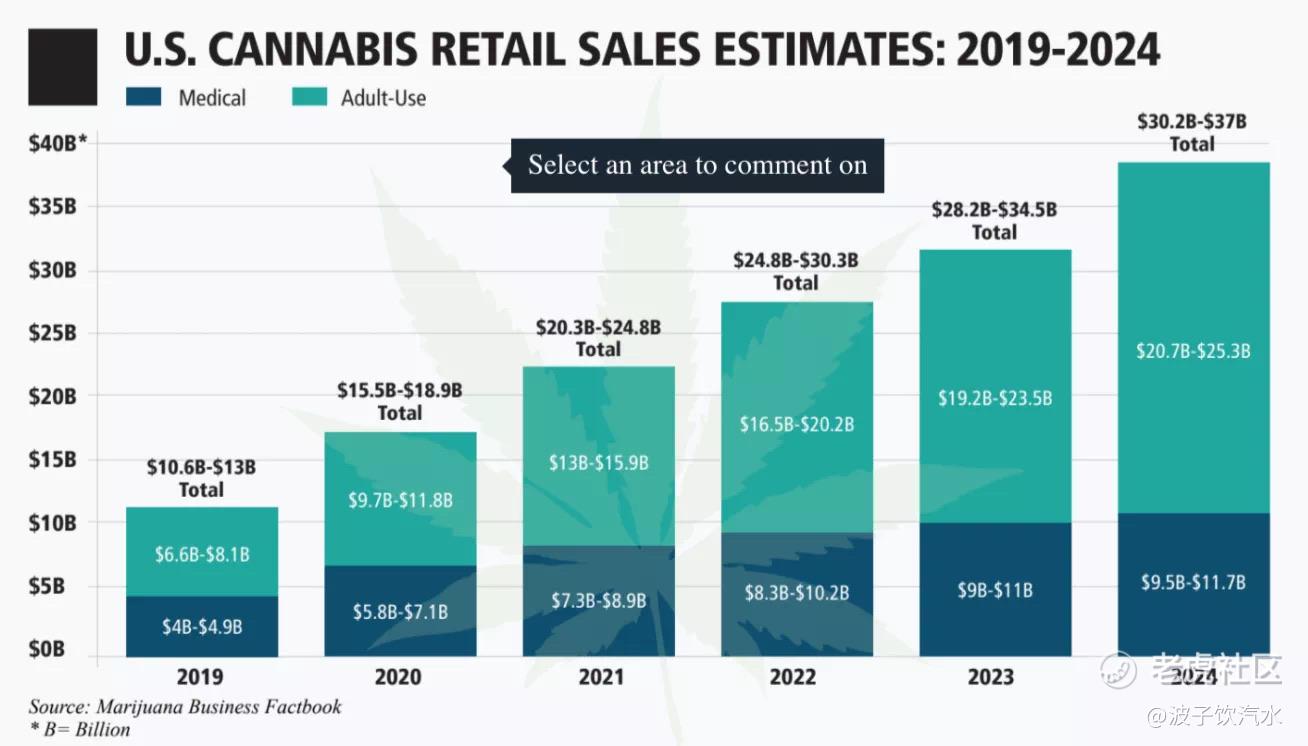

未来3-4年美国大麻零售市场预估。

其中,蓝色部分为药用,绿色部分为成人用(包括娱乐性)。可以看到2024年成人用部分预计2021年将达到翻倍。

个股选择

Tilray与SNDL均属于WSB热门概念股(就是游戏驿站的那个概念榜),属于大麻股票市场的风向标。

SNDL作为超跌股,今年年初价格大概只有5毛钱,大部分人选择入场都是博SNDL翻倍。截至今天,SNDL股价为1.5,已经是翻了三倍,中间一度甚至飙升到3.96。目前SNDL股价稳定在1.5左右,但市场很多人给出2元的目标价。

单纯从股价来看,这只股票空间似乎挺大,但是就基本面及消息面而言,个人更偏好Aphria以及Tilray。

SNDL弹性不错,但是作为低价股,抓波段买卖一定要留意高昂的手续费。(我后续会出一篇讲解美股手续费)

Aphria和Tilray无论在规模还是产业链都比SNDL要优胜一筹。针对美国目前对大麻的政策方向,倘若市场进一步打开,未来公司股价会直接受益于预期的业务增长。

另外,值得关注的是目前Aphria已经发出公告将在下个月4月14日(星期三)举行股东特别会议,批准拟议的Aphria-Tilray业务合并。

巨头合并

Aphria与Tilray在业务及运营上,各有所长,两者选择合作对于之后拓宽美国市场意义非常大。

Aphria与Tilray的合并将创建全球最大的大麻公司。

合并后,公司预计将在大麻市场中更有效地竞争所必须的战略足迹和经营规模,优化财务报表、增强现金余额和融资渠道。最终加快公司增长,并为股东带来价值。

低成本、更先进的种植、加工和制造设施支持。如前面提到,Aphria业务主要为生产和销售,而Tilray的业务包含上游的种植。

定位追求国际增长。两者合并将会采用Tilray品牌,希望借助强大的医用大麻品牌,分销到德国及欧盟端到端的生产制造。

加强在美国的消费包装产品的存在和基础设施。拥有两大战略支柱,包括SweetWater,一个领先的大麻生活方式品牌手工酿酒商,和Manitoba Harvest,一个品牌大麻、CBD和健康产品的先锋,拥有17,000家门店北美洲如果获得联邦许可,合并后的公司预计将在美国大麻市场竞争中处于有利地位。

实质性协同增效作用。合并后的公司预计将在种植和生产、大麻和产品采购、销售和营销以及公司开支等关键领域实现成本协同增效。

欧文·D·西蒙Aphria公司的董事长兼首席执行官将在合并后的公司担任同样的职务。

他说:“我们很高兴能够更接近于完成我们与Tilray公司的互补和高度可扩展的战略交易。我们代表我们的董事会,建议Aphria公司的股东投票表决“为”批准与Tilray进行业务合并所需的决议。我们继续相信,我们的综合业务实力和能力将帮助我们更有效地与各地新的和现有的消费者和患者建立联系加拿大和国际上。我们预计合并后的公司将拥有强大的财务状况、低成本的生产、领先的品牌、分销网络和独特的合作伙伴关系,使我们能够为所有利益相关者提供可持续的价值。”

Simon先生总结道:“我们通过资产负债表的实力和获得资本的渠道,继续保持我们的财务灵活性。作为一家合并后的公司,我们希望继续在美国从事品牌消费品行业的并购活动,这些行业具有增生性,并且能够在我们有能力的情况下参与补充大麻产品。”

Aphria董事会和Tilray的董事会都自认为,在全球大麻市场发展和扩大的这一阶段,具有资金实力、战略足迹和规模、多种产品、品牌专长和强大领导力的公司最有可能取得长期成功。

— 来自 finance.yahoo.com

目前,双方都传递出非常积极的信号。

Aphria和Tilray的董事会一致建议各自的股东投票“赞成”该交易,并鼓励Aphria的股东和Tilray的股东访问www.aphriatilraytogether.com,了解关于拟议的Aphria-Tilray企业合并的最新信息。

SweetWater,是Aphria在去年11月收购的一个啤酒品牌。SweetWater位于美国东部的亚特兰大,成立于1997年。

外界认为收购SweetWater有助于推进Aphria主营业务的消费场景。

另外,Aphria于今年1月宣布在科罗拉多发布该品牌,科罗拉多州位于美国西部。意味着西部市场将会得到进一步的部署。

同时,Tilray近日也频频出利好,3月10日,Tilray宣布将在新西兰推出医用大麻产品,Tilray当天盘前涨了5%,虽然当天收盘略微低于前一天,但后续走出三天阳线。

入场参与

有关于Aphria、Tilray合并的初步消息早已在去年12月16日就出街。

具体Tilray法定股本由原来的743,333,333股增加到900,000,000股,向Aphria股东发行Tilray股份。合并后,Aphria的股东占新公司整体股份62%,Tilray占38%。合并后以Tilray的品牌进行运营。

根据安排条款,Aphria的股东每股普通股将获得0.8381股Tilray。

股票价格是随市,而换股比例固定,很多投机客已经开始计算究竟是买Aphria还是Tilray更划算。

一些人更是测算达到平衡后Tilray估计会在15.5-16.5之间。

具体消息发布已经有一段时间了,我也对相关数据进行了一番整理。

1)2020年12月16日Aphria与Tilray的股价分别为8.05和9.33。

根据换股比例,相对Tilray的市场价格9.33,Aphria股票价格应为7.82(9.33*0.8381),而Aphria彼时的市场价格为8.05,则Aphria的市场价格相对溢价-3%(7.82/8.05-1)。

比如,你现在有933元,可以买入100股Tilray,按换股比例,可以兑换成约119股Aphria(100/0.8381),该119股Aphria现在市场价值是960元(8.05*119),这时候卖出去该119股Aphria,就可以赚取27元的差价(960元收入-933元成本)。

直观理解是Aphria当天股票价格8.05定价是偏高的。持有Tilray可以套利。

随着Aphria与Tilray股价波动,甚至出现20%多的偏离。

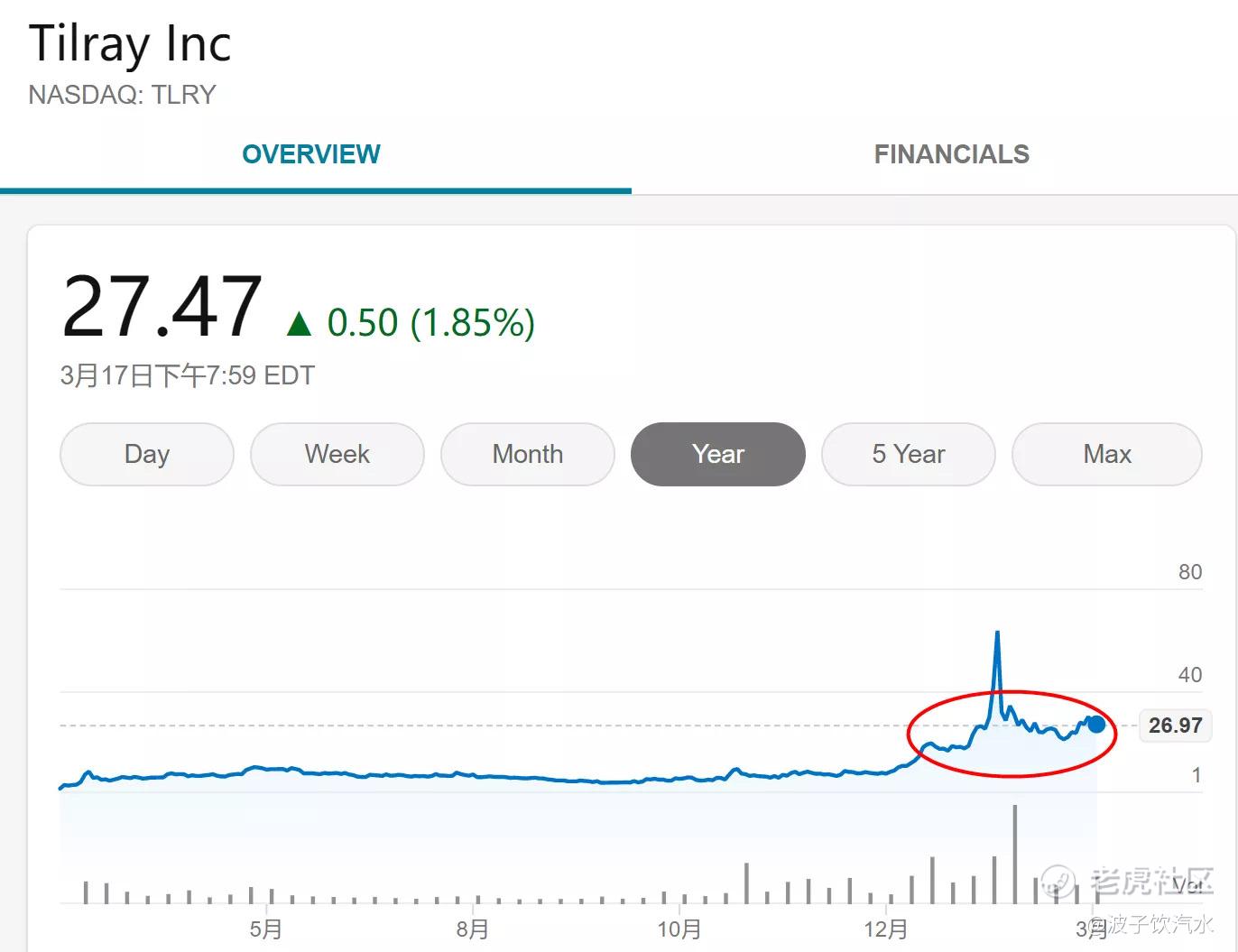

2)但看回目前,Aphria与Tilray的股价分别为20.65和27.47,Aphria溢价为11%。这时候情况,套利发生逆转。

总结,Aphria的价格应该不超过Tilray价格的0.8381。

比如前面第一种情况,Aphria与Tilray的股价分别为8.05和9.33,Aphria对应Tilray比例已经高达0.8628,应果断持有Tilray。

而对应前面第二种情况,Aphria与Tilray的股价分别为20.65和27.47,Aphria对应Tilray比例只有0.7517,应果断持有Aphria。

如果换股日当天你发现仍然存在这种情况,通过这个比例,可以快速抉择。

但是,我认为博取这样的差价收益并不大。

一般而言,对于换股的情况,无论股票上行还是下行,都可以达到换股比例的平衡。别捡了芝麻,丢了冬瓜。比如为了博取套利差价,买入其中一只股票,结果后续价格大幅下行,最终正股的损失也抵不过套利的利润。

我觉得Aphria与Tilray值得介入的原因在于,双方可以看做是一项战略性的合并,市场对于后续的预期主要在于业务上升的空间。倘若合并达成,市场会给与合并后的巨无霸重新给予积极的定价。

个人更偏向赌大方向。

自今年1月以来Aphria与Tilray的股价大幅上升。

通常来说,在收购的情况下,如果双方底子悬殊,一方底子十分差,一方底子十分优秀,那么底子差的一方预期会得到提升,那么股价甚至会出现暴力拉升。

所以,去评估双方的基本面是非常有必要的。

比如,一些分析对Tilray持有消极的态度。比如指出Tilray现金流并不理想,负债高于资产,并且Tilray在过去多次依靠融资维持账面。一家公司的经营情况往往与管理水平挂钩。但是,我们又必须同时看到,基本同样是大麻行业,Tilray在业务模式是产业链上与Aphria是有一定区别的。比如Tilray的报表问题主要在于生产成本过高以及门店经营。但是由于产品不一样,运营模式可能存在固有的局限。我们无法直接过度批判Tilray经营一定比Aphria差。

另外就是,该合并通过后,Aphria与Tilray将会整合为一体,持有Aphria的股票都会兑换成Tilray。

现阶段,即便双方还未正式融合,但在市场的强烈预期下,双方在亲密程度上看作是业务条线多过于公司层面上的区别。

所以,尤其是现阶段介入,无论你手中持有的是Aphria,还是Tilray,差别并不大。

精彩评论