一、基本信息

1.1 公司简介

$英诺赛科(02577)$ ,于2015年成立,是一家致力于第三代半导体硅基氮化镓研发与产业化的高新技术企业。作为技术全球领先的第三代半导体公司,在8英寸硅基氮化镓核心技术和关键工艺领域已实现重大突破,建立了高功率密度、高效率、高增益、低成本的硅基氮化镓量产平台,实现了中国第三代半导体零的突破。

公司采用IDM全产业链模式,集芯片设计、外延生长、芯片制造、测试与失效分析于一体,拥有全球最大的8英寸硅基氮化镓晶圆的生产能力。

公司的主要产品涵盖从低压到高压(15V-1200V)的氮化镓功率器件,产品设计及性能均达到国际先进水平。其产品已在激光雷达、数据中心、5G通讯、高密度高效快速充电、无线充电、车载充电器、LED 灯照明驱动等方面发布产品方案,并与国内多家应用头部企业开展深度合作,实现量产。

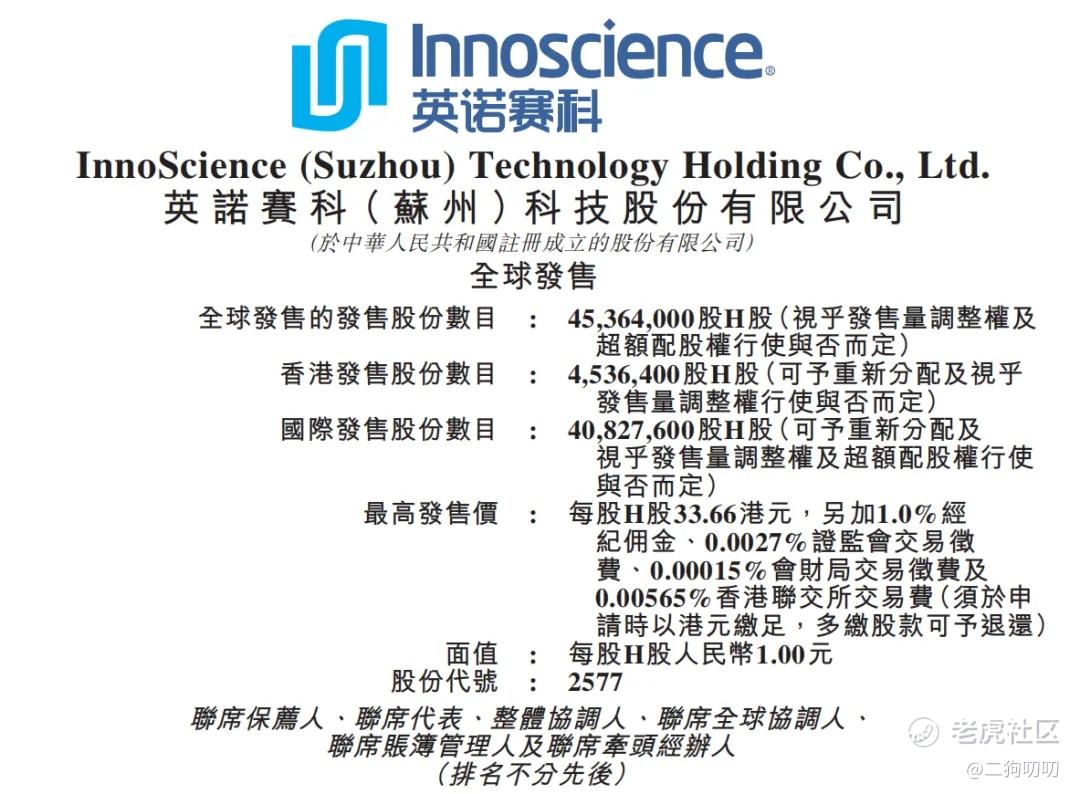

1.2 招股信息

二、基本面分析

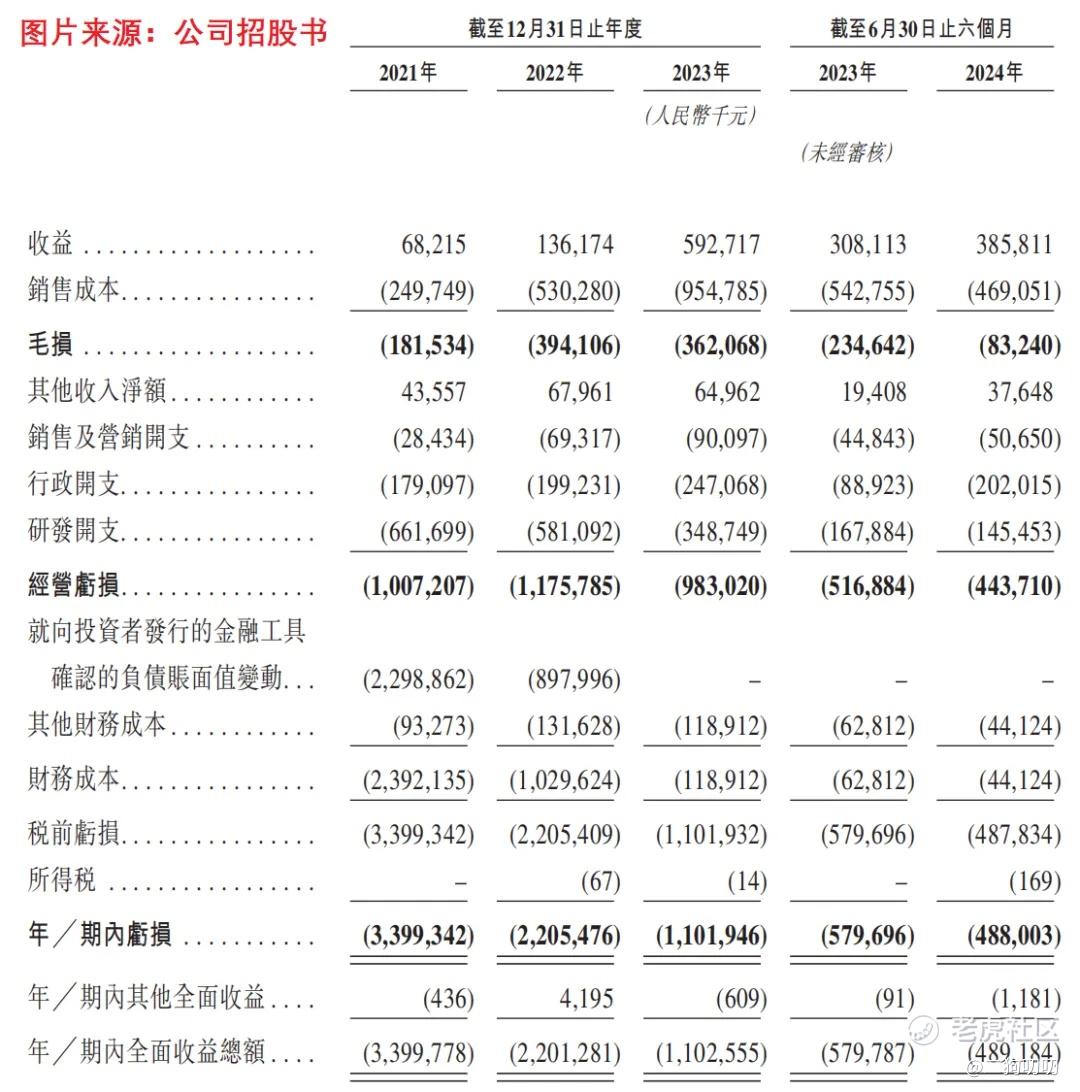

2.1 财务数据

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为0.68亿元、1.36亿元、5.93亿元,年复合增长率为195.3%,2024年上半年营收达到了3.86亿元,同比增长25.3%,公司这增速出爆炸式增长,一方面得益于行业的快速发展,另一方面得益于公司在这一领域的实力所致。

利润方面:公司在2021年、2022年、2023年净利润分别为-33.99亿元、-22.05亿元、-11.02亿元,2024年上半年净利润为-4.88亿元,好家伙,公司这三年半时间合计亏损超过70亿元,不过公司亏损也在逐步收窄。。。

2.2 行业发展

全球氮化镓功率半导体市场规模自2019年的人民币1.39亿元迅速增长至2023年的人民币17.60亿元,复合年增长率为88.5%。

预计氮化镓功率半导体市场将录得指数级增长,由2024年的人民币32.28亿元增长至2028年的人民币501.42亿元,复合年增长率为98.5%。

2.3 公司地位

按照氮化镓功率半导体业务的收入计算,英诺赛科在2023年全球半导体公司排名第一,其市场份额为33.7%。

其中,前五大公司的市场份额合计达92.8%,基本这五大龙头所垄断。值得一提的是,在这前五大公司中英诺赛科是唯一的中国公司,这个排名第一的含金量,大家可以自己体会下。

PS:其余四家公司分别为EPC(美国)、英飞凌(美国)、Navitas(美国)及Power Integrations(德国)。

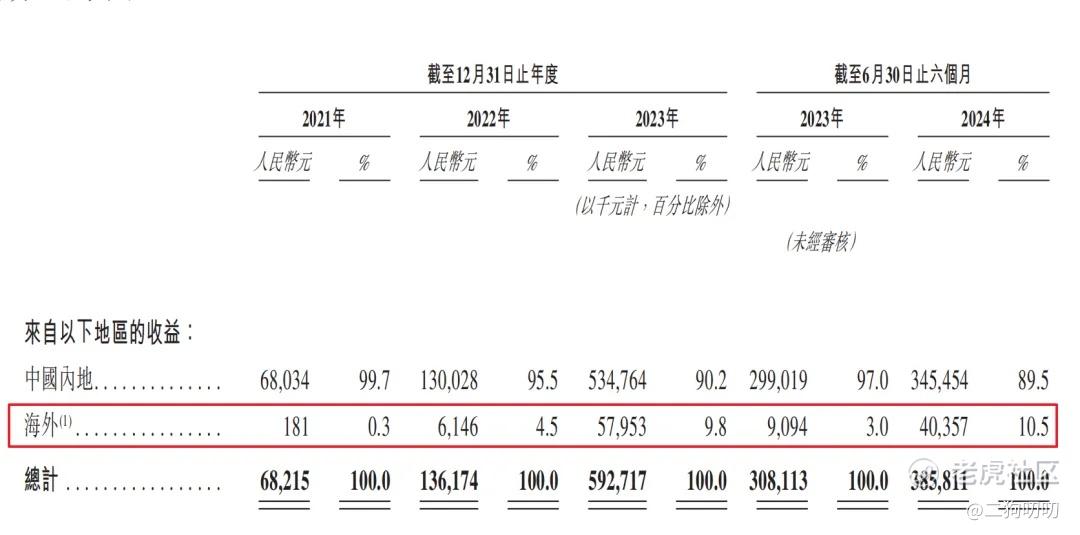

2.4 出海情况

虽然内地市场一直都是公司发展的重点方向,不过公司在海外市场的拓展也不容小觑。

公司在2021年、2022年以及2023年期间,海外营收分别为18.1万、614.6万、5795.3万,2024年上半年海外营收未4035.7万,同比增长343%。

公司在海外营收增速爆炸式增长,主要还是基数比较低所致。在2021年、2022年、2023年以及2024年上半年期间,海外营收占比分别为0.3%、4.5%、9.8%、10.5%,其营收占比也在逐年递增。

三、基石及保荐人分析

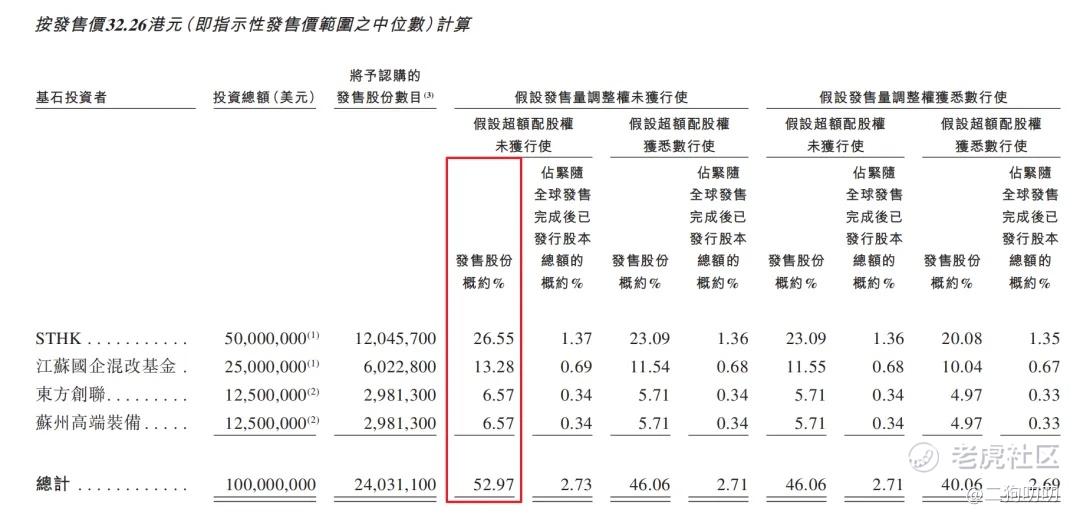

基石投资者:公司本次ipo共引进4名基石投资者,合计认购金额7.76亿港元(1亿美元),按照发行中间价计算,合计认购股份总数占总发行数52.97%,这认购比例还是可以的,已经超过一半份额。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由中金和招银共同参与,中金历史保荐项目上市首日上涨概率为51%,招银历史保荐项目上市首日上涨概率为40%。

四、中签率分析

香港公开发售453.64万股,每手100股,合计45364手,目前孖展1.5倍额,应该不会超过15倍,不回拨,那么甲乙组各获22682手,按照3k-4k人申购,预计1手中签率在80%-100%,申购2手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司营收增速这一块确实吊炸天,但是就是不赚钱,而且亏损还不小,唯一值得欣慰的就是公司的亏损也在逐年递减,算是一个积极信号。

2、从知名度来看,公司在氮化镓功率半导体行业,市场占有率排名第一,而且是在前五大公司中,英诺赛科是唯一的中国公司,这个含金量还是可以的。

3、从基石投资看,4名基石投资认购7.76亿港元(1亿美元),合计认购比例达到52.97%,认购已经超过一半,这个认购比例还算比较不错。

4、从市场环境来看,半导体行业现在是国家重点扶持项目,明年懂王上台,对于半导体的限制肯定少不了,今天港股的半导体大涨,行业发展肯定是错不了,2023年营收只有7亿,亏损8亿的寒武纪,市值已经超过了2800亿。。。。。

5、从估值来看,目前公司估值271-295亿港币,英诺赛科上一次融资就是在今年4月完成的E轮融资,融资金额为6.5亿元,投后估值达235亿元(250亿港元),半年后公司估值提高了8%-18%,价格还算可以。

6、从流通性来看,公司本次发行4536万股,预计募资14.63 亿港元,基石投资认购7.76亿,剩下差不多6.87亿全部为流通盘者,这个抛压指定小不了啊,就看有没有机构愿意来接盘了。。。

7、总的来说,英诺赛科基本面没啥可说的,公司概念很强势,也是未来大方向,二狗哥就顺手一摸吧,毕竟不是每一个新股都是 $毛戈平(01318)$ !

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论