一、基本信息

1.1 公司简介

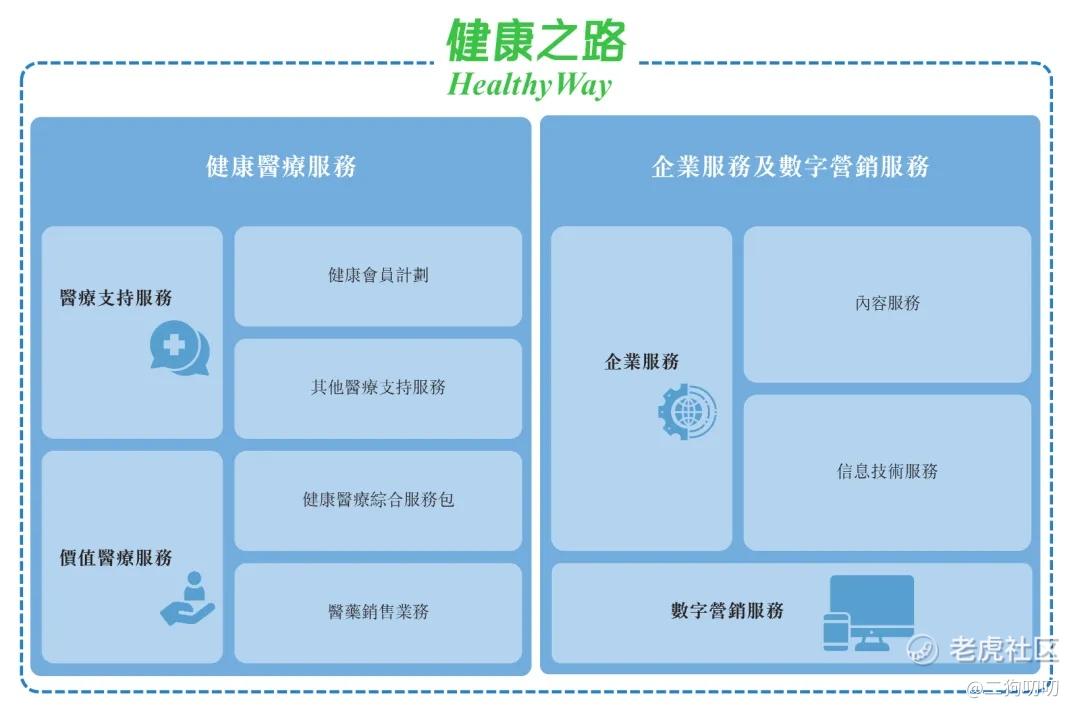

$健康之路(02587)$ ,国内经营数字健康医疗服务平台,为中国个人用户于数字平台上提供健康医疗服务。

根据弗若斯特沙利文的资料,按截至2023年12月31日公司平台上的注册个人用户数目来计算,健康之路是第四大数字健康医疗服务平台。

根据弗若斯特沙利文的资料,按2023年的收入来计算,公司亦是第五大数字健康医疗服务平台。

1.2 招股信息

二、基本面分析

2.1 财务数据

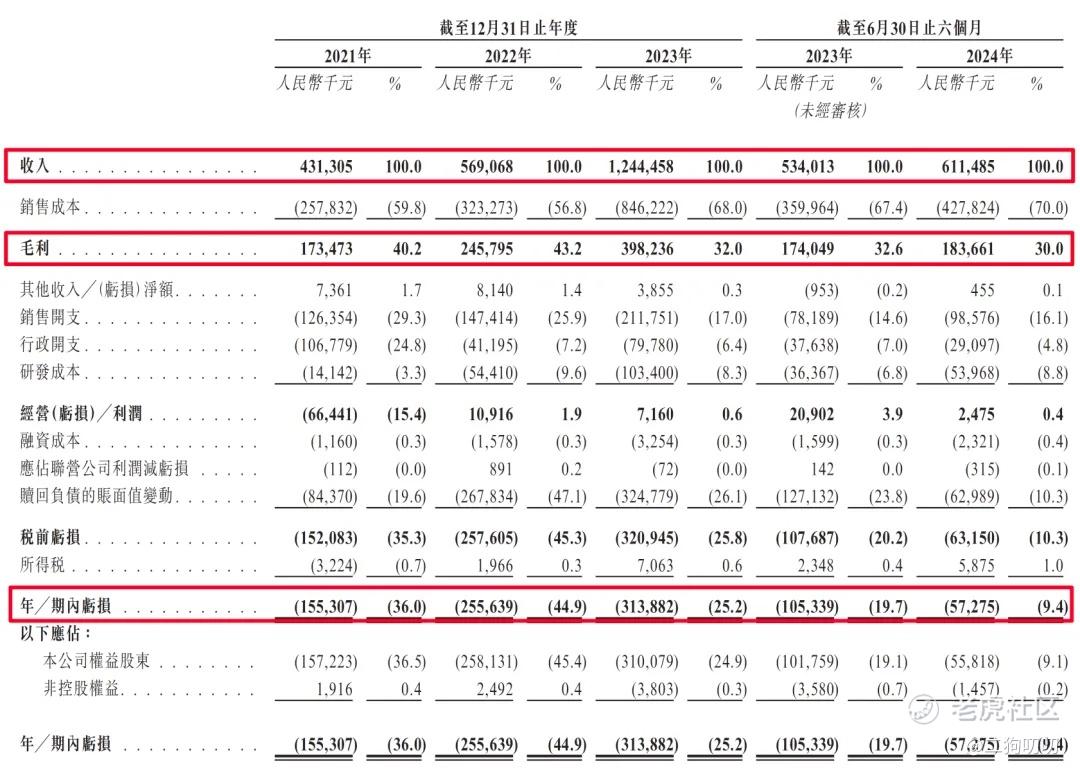

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为4.31亿元、5.69亿元、12.44亿元,年复合增长率为69.89%,2024年上半年营收达到了6.11亿元,同比增长14.4%,公司今天上半年增速明显放缓。。。。

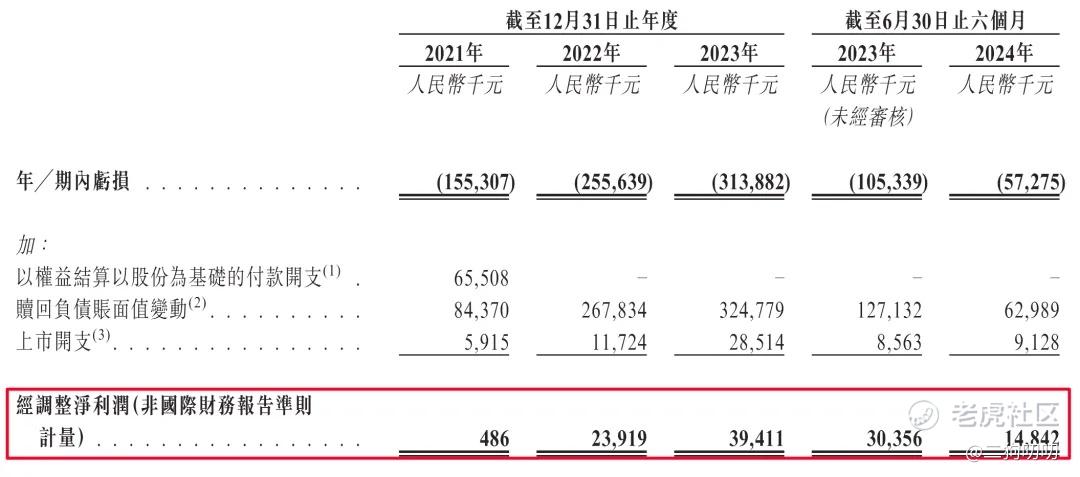

利润方面:公司在2021年、2022年、2023年以及2024年上半年,毛利润分别为1.73亿元、2.46亿元、3.98亿元、1.84亿元,同期毛利率分别为40.2%、43.2%、32.0%、30%,公司毛利率持续走低,这可不是好征兆。公期间公司净利润分别为-1.55亿元、-2.56亿元、-3.14亿元,2024年上半年净利润为-0.57亿元。经调整后,公司净利润分别为48.6万元、2391.9万元、3941.1万元。

2.2 行业发展

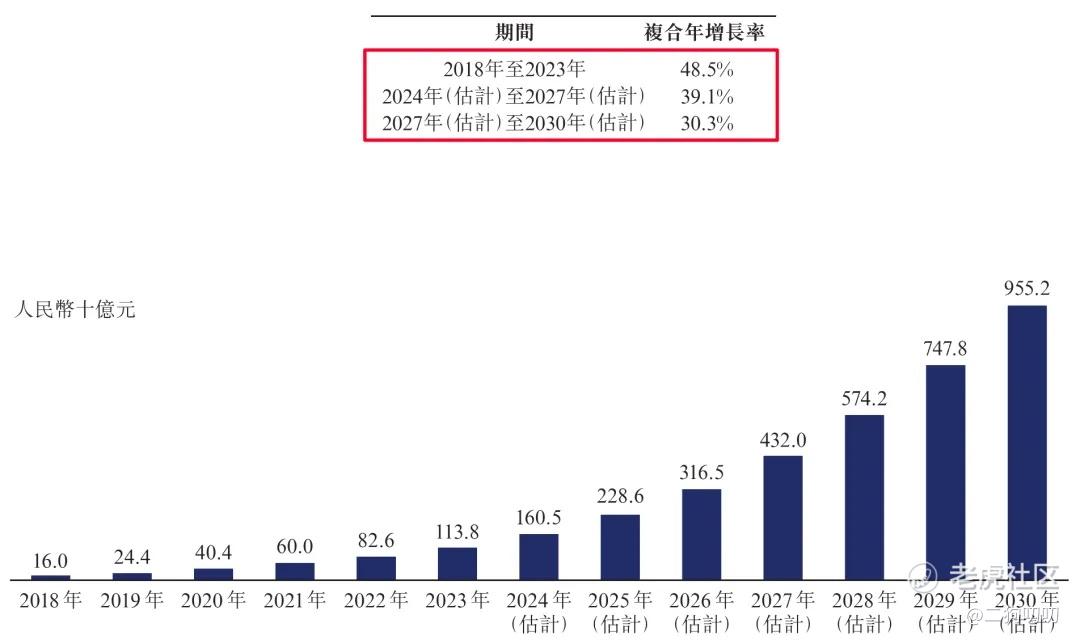

我国数字健康医疗服务市场的市场规模由2018年的160亿元增加至2023年的1138亿元,2018年至2023年的复合年增长率为48.0%。

预计在2023年的1138亿元增加至2027年的4320亿元,2024年至2027年的估计复合年增长率为39.1%。预期该市场规模将于2030年进一步达到人民币1万亿元。

2.3 公司地位

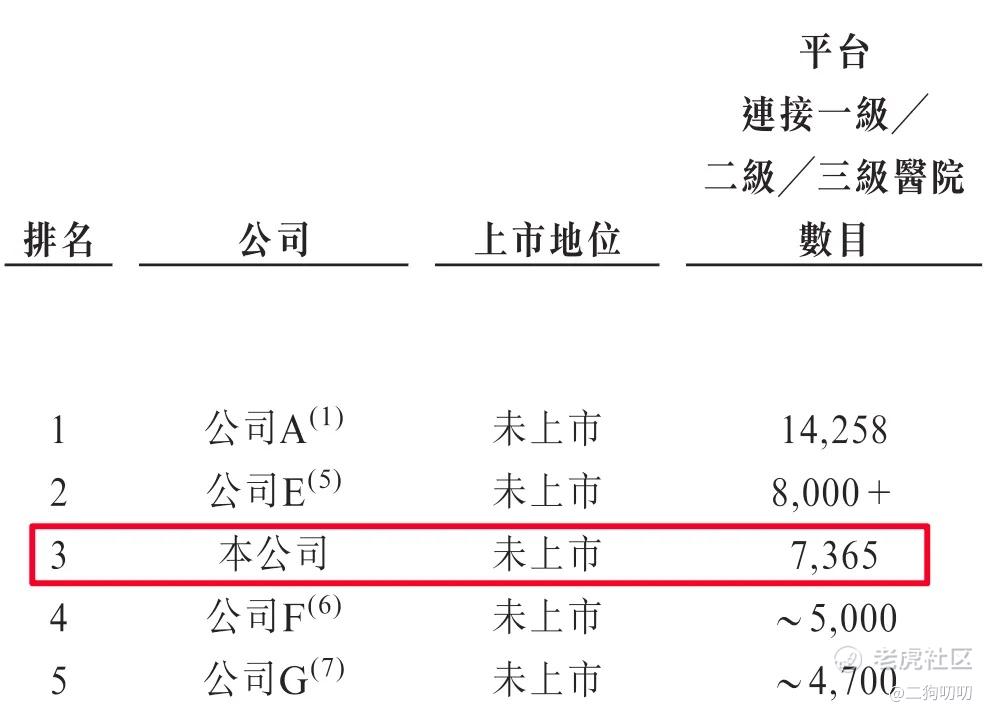

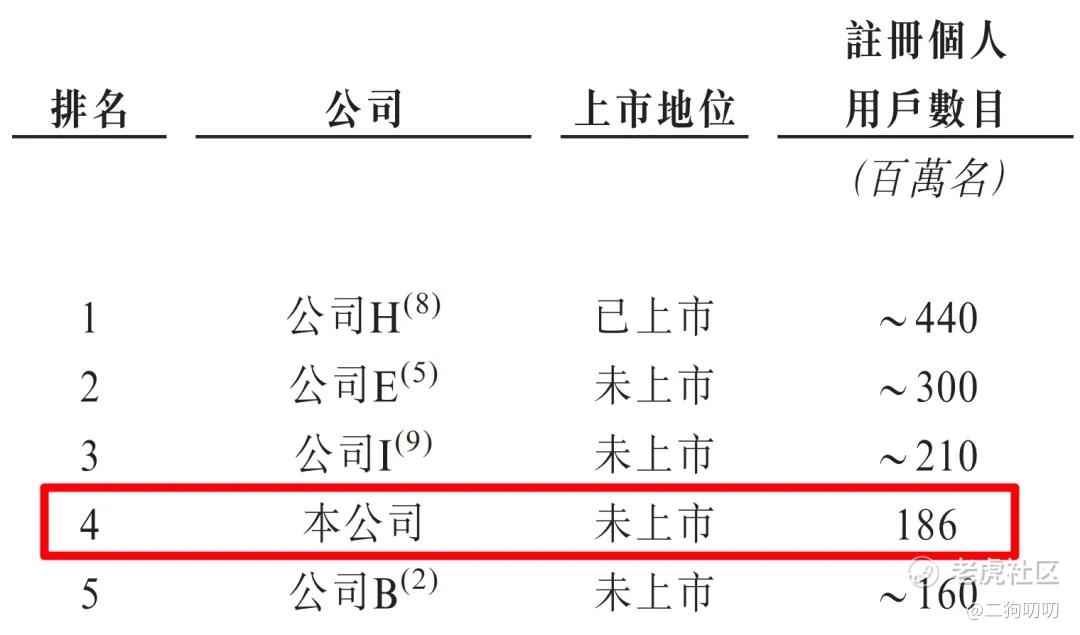

截至2023年12月31日的平台连接一级╱二级╱三级医院数目为7365,排名第三;而注册个人用户数目达到了186万,排名第四。

三、基石及保荐人分析

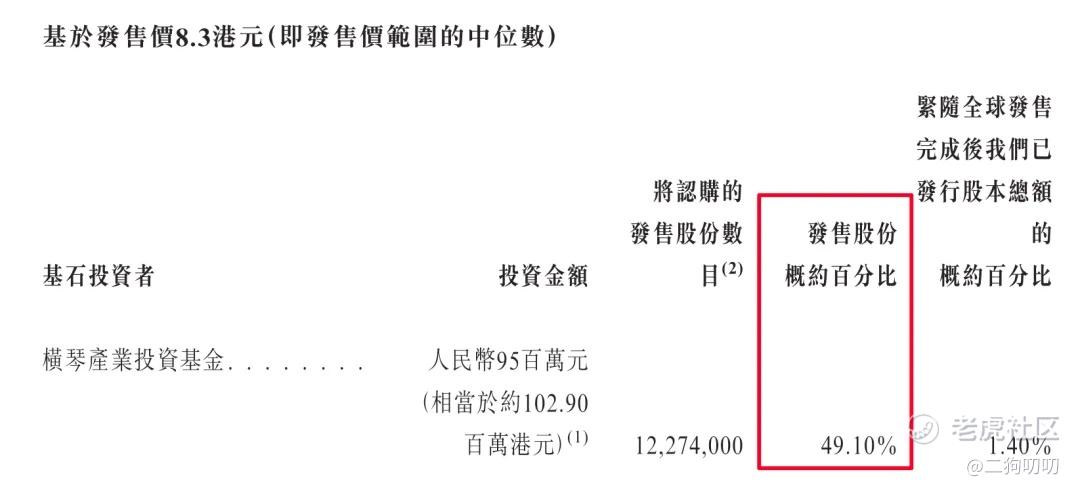

基石投资者:公司本次ipo共引进1名基石投资者,合计认购金额1.03亿港元(9500万人民币),按照发行中间价计算,合计认购股份总数占总发行数49.1%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由建银独立承担,建银历史保荐项目上市首日上涨概率为80.00%,这个成绩还还算比较不错。

四、中签率分析

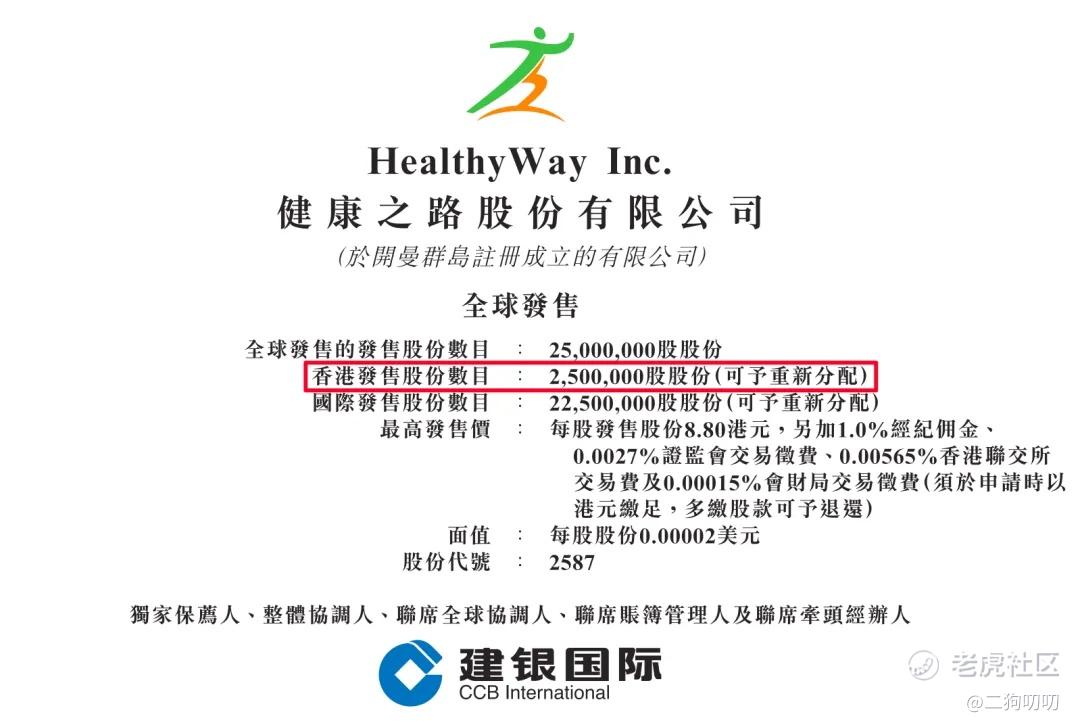

香港公开发售250万股,每手500股,合计5000手,目前孖展4.74倍,应该不会超过15倍,不回拨,那么甲乙组各获2500手,按照6k-8k人申购,预计1手中签率在25%,申购40手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司基本面还算不错,得益于行业的快速发展,不过公司盈利情况就没有那么乐观了。

2、从基石投资看,1名基石投资认购1.03亿港元(9600万人民币),合计认购比例达到49%,这个认购比例还算不错。

3、从市场环境来看,数字健康医疗服务市场发展迅速,对于公司来说,确实也是机会多多,但是最近今年医疗行业、医药行业所遇到的难题,股价已经说明了一切。。。

4、从估值来看,目前公司估值68-77亿港币,2023年营收12.44亿元,市销率5.6-6.2倍,同样在港股上市的阿里健康市值548亿港元,2023年营收267亿,市销率2.05倍;平安好医生市值71亿港币,2023年营收46.7亿,市销率1.5倍,这么对比下了,公司价格不便宜。

5、从流通性来看,公司本次发行250万股,预计募资2.08亿港元,基石投资认购1.03亿,剩下差不多1.05亿全部为流通盘者,这个流通盘跟之前的几个新股算是比较小的了,这个盘子做起来还是很容易的

6、总的来说,健康之路基本面一般般,二狗哥也就顺手摸一下吧,彭碰碰运气吧。。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论