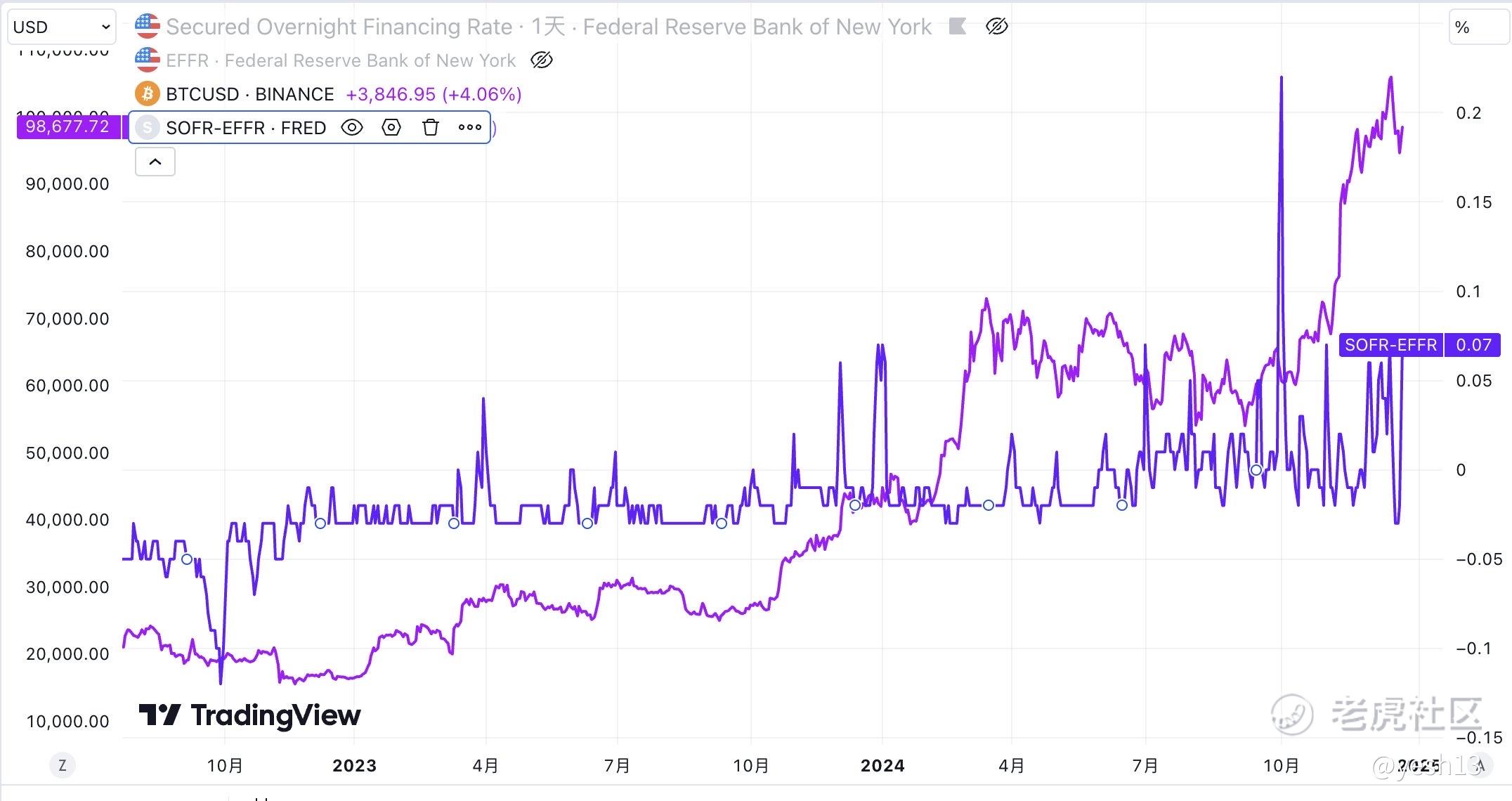

解释一下SOFR和EFFR,以及利差含义。

1)SOFR的有担保的隔夜融资利率,主要是回购市场的参考利率;EFFR是实际联邦基金利率(纽约联储公布),是根据联邦基金的成交(参与方主要都是大银行/存款机构),算出来的加权利率。二者区别在于,前者需要用国债担保,后者是无担保的。因此,SOFR利率会略低一些。

2)通常情况下,联邦基金利率(EFFR)主要是在ON RRP 和IOER构建的走廊里运行。在SOFR还没有出现之前,隔夜融资的主要参考是EFFR,LIBOR崩了以后,SOFR就日渐重要,主要参与方是银行、非银、券商、资管等,它在回购市场基本属于覆盖范围最广的利率,回购市场主要还是非银向银行融资。因此,SOFR飙升一定程度的表明非银金融机构的融资成本、短期流动性比较吃紧。

3)因此,一般在季度末,不仅仅是银行、非银机构都需要一定的敞口平衡,因此流动性需求大增,导致的情况是EFFR可能略微上升,但SOFR就会大幅飙升,因为联邦基金的参与者都是资金届的银行顶流,但是SFOR参与方层次不齐,很容易推高利率。导致SOFR大幅超过EFFR。

4)短期融资成本的上升会直接影响你的敞口,因为对很多非银(比如对冲基金),杠杆/套利产品主要依赖短期融资,这会迫使他们平仓来降低杠杆。进而,在更广程度上引起各类金融机构在风险资产上的配置。引发市场的短期波动。

精彩评论