开启一个新的系列,港股新股回顾,以打新人/买方的角度,不定期记录+复盘历史上有代表性的新股,看看它们因何而来、发展如何、后来崛起还是沉沦。

案例复盘,既能帮助我们认识市场、了解市场,同时也隐藏了赚钱/避坑的密码。

今天聊一下VESYNC,一家海外小家电公司,昨天宣布了私有化和退市计划,从2020年12月18日ipo到退市,历时4年。

【上市背景】

2020年,香港恒生指数狂飙突进,vesync年底上市时,恒指已经站上了26000点,且即将在2021年2月站上30000点。

港股新股经历了2019年打新小牛市后,2020年进入历史级别的打新大行情,具体表现为牛股数量多、公开/国配热、暗盘/首日涨幅大,赚钱效应爆棚。

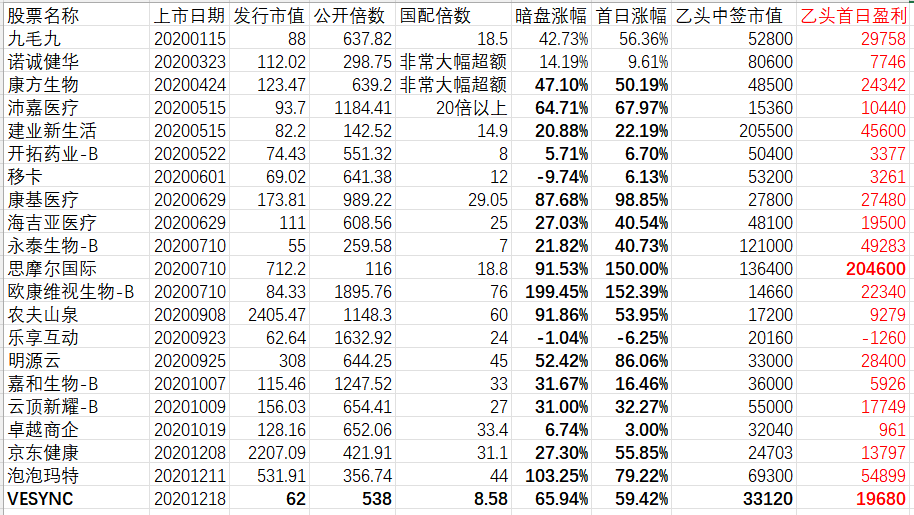

我简单梳理了一下vesync在12月18日上市前的热门新股,这些新股当年让我和很多朋友攒起了第一桶金,这其中就包括九毛九、康方生物、沛嘉医疗、康基医疗、思摩尔、农夫山泉、明源云、泡泡玛特等一众打新赚钱效应爆棚的大牛股。

但也是这些公司,在后来让不少炒新/持有次新的朋友在接下来的熊市中清盘离场。每次回顾,悲喜交加。

【ipo表现】

VESYNC是一家跨境小家电公司,产品主要卖海外,规模不算大,但处于高速增长期,是非常不错的成长股。

VESYNC发行市值62亿,接力上一只暗盘翻倍的泡泡玛特,基石是当年打新的第一引路人高瓴资本,公司录得538倍公开认购,国配8.58倍,暗盘/首日大涨65.94%/59.42%。

如果打了乙头,中签市值3.3万,按首日盈利19680。当时20倍申购是主流,按30万本金算,单次打新收益率6.5%。

VESYNC的分配有两个有趣的地方,一是甲组中签率,清一色的1.54%;二是甲尾中了11手,而乙头只有6手,是几百倍热门股里少有的甲尾中签市值远大于乙头的新股(差了快1倍)。

甲尾的单次打新收益率要大于10%。

【ipo之后】

从月线图看,VESYNC上市后连涨3个月,最高点较发行价涨了近4倍,但2年后的熊市里,又跌掉了90%,随后进入底部横盘状态,日均成交额不足百万。

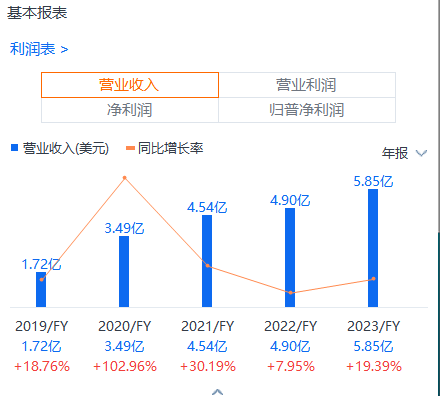

我们看一下公司的基本面和财务数据,没有股价看起来的那么差,因为面向海外受国内疫情影响有限,公司的营收是年年增长的,2024年H1增长6.96%,且净利润率创了新高达到15.4%。

公司一年派息两次,对应当前股价股息率TTM大概5.88%,PE 6倍左右,应该还是良心公司,且并不高估。

【私有化折射的港股市场偏好】

此次私有化价格5.6港元,较周五收市价4.20溢价约33.33%,较ipo价格5.52多了8分钱,相当于把从港股募资的钱又都还了回去,还另外付息了。

考虑到2022年最低价不到2元,那时候私有化价格更低。再对比之前利福中国多年不分红打压股价、低溢价私有化,VESYNC实在是良心多了。

VESYNC从ipo到私有化的前后4年,也可以一窥港股、港新市场的脾气及喜好,对于大部分公司ipo都是高光期,至少能得到打新、炒新资金短暂的青睐,牛市的时候往往还能趁机炒上去,但后来的大部分是漫漫熊途。

据不完全统计,上市1年以上的新股破发率可能高达70%+。

尤其是规模不够大的、增长不够快、商业模式不够性感的公司,不入通没有流动性(甚至入通了还会被T出去),在港股很容易就边缘化了。

VESYNC没什么大问题,可惜就是规模不够大(其实也不小了)、增长开始降速,市值40亿附近机构无法进场,成交额起不来,失去了(或者不需要)融资功能,但维持上市每年又是不小的支出,最后无奈私有化。

【启示录】

几个关键词,供大家自己思考。

打新、炒新、持股。

入通、流动性。

美丽田园(市值40亿、个位数增长、15PE/2.7%股息率)。

今年10月上市的卡罗特(暗盘100%到破发、当前市值27亿、9倍PE、分红派息未知)

还有很多很多的新股,它们接下来的命运会如何?

打新人、港新市场的命运呢?

精彩评论