许多迹象表明,美国经济在2025年可能继续繁荣,通胀率将保持在美联储目标水平之上,劳动力市场正在改善。这种经济前景可能表明10年期国债收益率(US10Y)将大幅上升,美联储将结束降息周期,甚至可能在2025年重新考虑加息。

这可能会扩大高收益债券信用利差,收紧金融条件,并导致标普500指数(SP500)回吐2024年的全部涨幅。

2024年出现了一些出人意料的变化,这些变化未必符合人们的预期。例如,通胀保持顽固,失业率上升至4%以上,而降息次数也少于预期。然而,尽管降息被推迟,市场对降息的预期促使信用利差收窄和股市估值倍数飙升。

这意味着,尽管预测中有3项正确,但这不足以阻止标普500指数创下历史新高,并违背传统观点的预期。

通胀将保持高于目标水平

预计2025年通胀仍将是一个问题,并保持在美联储2%的目标水平之上。截至11月,核心CPI和PCE的平均值为3.0%。希望2025年通胀下降将仍然是一个难题,尤其是在2025年上半年,存在显著的上行风险。

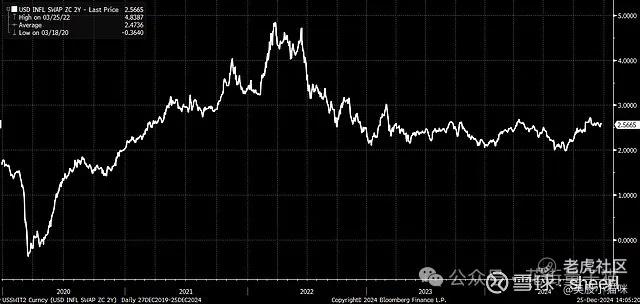

自美联储于9月开始降息以来,通胀预期已显著上升。两年期通胀互换利率上涨近60个基点至2.56%,回到自2022年底以来的交易区间上端。

(通胀互换利率走势图表)

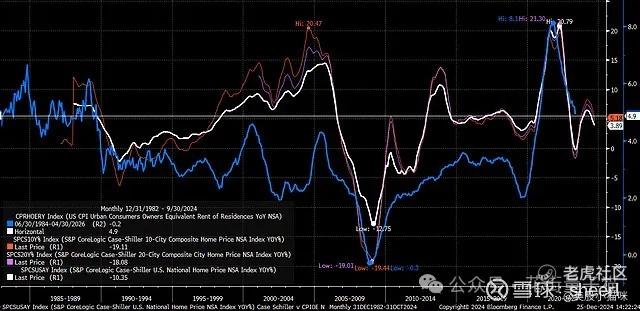

除了2025年潜在的关税可能进一步推高通胀外,住房通胀也可能在2025年再次成为影响因素。Case-Shiller房价指数通常领先CPI业主等效租金指数约12至18个月。

Shiller指数在2023年5月触底,并在2024年3月前显著反弹,这表明2025年业主等效租金指标可能回升。

(Shiller房价指数走势图表)

与此同时,NFIB指数显示企业计划提高价格。历史上,该指数一直是CPI的领先指标,而且最近似乎已触底。如果指数继续上升,CPI也可能随之走高。

(CPI走势图表)

通胀持续顽固、高于美联储2%的目标水平,将使2025年进一步降息更加困难。

失业率下降与工资增长加速

一些调查数据表明,就业市场在2025年可能会进一步改善。NFIB销售不佳指数与失业率具有很强的历史关联性。

该指数在2024年10月稳步上升后,于11月大幅下降,这表明销售情况有所改善。

(销售不佳指数走势图表)

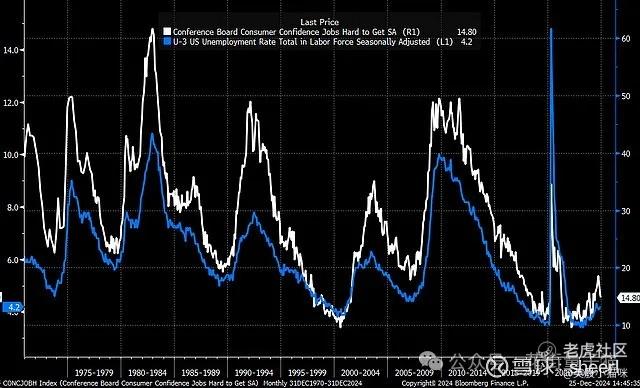

此外,消费者信心委员会的“工作难找”指数在过去几个月大幅下降。多年来,该指数与失业率高度相关,暗示失业率呈改善趋势。

(失业率走势图表)

NFIB数据显示招聘意向最近也显著上升。该指数通常是JOLTS报告(职位空缺数据)的领先指标。

(JOLTS报告预测图表)

同时,Indeed的每周职位发布数据显示,招聘市场已在10月触底,并开始回升。

(Indeed职位发布趋势图表)

工资增长也在加速。平均时薪增长率从7月的3.6%上升到4%。更重要的是,3个月年化增长率从4月的2.8%反弹至4.5%。

(工资增长率趋势图表)

此外,NFIB薪酬指数和薪酬计划指数也显示薪酬和工资可能进一步提高。这两个指数与平均每周收入同比变化之间存在长期相关性。

(NFIB薪酬指数分析图表)

另一项衡量劳动力市场强度的指标是总周薪数据。数据显示,截至11月,3个月年化增长率加速至5.8%。这一数据长期内与名义GDP走势相关,暗示第四季度名义GDP加速增长。

(总周薪与GDP增长率图表)

10年期收益率或升至6%

更高的通胀率、更低的失业率和更强劲的GDP增长可能推动长期国债收益率继续上升,10年期收益率预计接近6%。

(10年期国债收益率走势图表)

历史数据显示,10年期收益率通常比联邦基金利率高约300个基点。然而,目前仅高出20个基点,意味着长期利率仍有显著上升空间。

美联储可能重新加息

更高的通胀率、更强劲的劳动力市场和经济增长可能解释了市场对2025年降息预期的削弱。

(联邦基金利率掉期分析图表)

此外,3个月期国库券远期合约显示利率可能在未来12至18个月内上升。

(3个月远期利率走势图表)

这意味着美联储的降息周期可能已经结束,下一个方向更可能是加息。

信用利差扩大

目前信用利差处于历史低位。例如,彭博高收益OAS降至自2007年以来的最低水平。这将使信用利差进一步收窄变得更加困难,并对风险资产的估值构成压力。

(高收益信用利差走势图表)

更重要的是,信用利差与金融条件直接相关。如果美联储在2025年收紧政策,金融条件将随之收紧,进一步抑制市场增长。

(金融条件指数图表)

标普500可能回落至4400点

截至2024年底,标普500指数是现代史上估值最高的市场之一。

(标普500估值比较图表)

如果市场回归历史均值,P/E比率可能会缩减26%,将标普500指数推低至4400点。

(标普500估值回归预测图表)

总结

2025年市场充满不确定性,通胀高企、劳动力市场改善和经济增长可能推高利率,并使金融条件收紧。如果估值回归历史水平,标普500可能出现显著回调。

投资者需要密切关注宏观经济和政策变化,以便灵活调整投资组合

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论