布鲁可集团有限公司是中国拼搭角色类玩具的领导者,成立于2014年12月,总部位于中国上海。公司通过500多项专利布局、原创IP能力和与约50个知名IP的非独家合作关系,专注于为消费者提供高质量、价格合理的拼搭角色类玩具产品。公司在2023年实现约人民币18亿元的GMV,并在中国拼搭角色类玩具市场中占据30.3%的市场份额。

主要业务:

设计、研发和销售拼搭角色类玩具。

通过多渠道销售网络覆盖广泛消费者群体。

拥有强大的产品力和供应链管理能力。

核心竞争力:

广泛的专利布局和丰富的IP矩阵。

高效的产品设计和生产体系。

内容驱动的互联网营销策略。

多渠道销售网络和全球市场扩展能力。

募集资金用途:

假设发售价为每股58.00港元(即本招股章程所述发售价范围的中位数),经扣除包销佣金及全球发售相关的其他估计开支后,估计自全球发售获得的所得款项净额将约为1,294百万港元。公司计划按下列方式和金额使用所得款项:

1. 增强产品研发能力:约25%或323百万港元用于增强产品设计及开发相关的研发能力。

2. 投资核心生产资源:约25%或323百万港元用于投资核心生产资源和专注拼搭角色类玩具的自有规模化工厂。

3. 丰富IP矩阵:约20%或259百万港元用于进一步丰富IP矩阵。

4. 销售和营销活动:约20%或259百万港元用于销售和营销活动,尤其是内容驱动的营销活动,以提高品牌的知名度和产品的受欢迎度。

5. 营运资金和其他一般企业用途:约10%或129百万港元用于营运资金和其他一般企业用途。

这些资金将用于支持公司的持续增长和扩展,巩固其在拼搭角色类玩具市场的领先地位。

招股信息及一手中签率:

公司全球发售股数2412.03万股,每手股数300股,截至发稿,超购1961.54倍,回拨50%,甲乙组各20100.25手,预计6W-8W人参与,一手中签率12%左右,申购50手稳中一手。

这类大热票,有很大概率采用平均分配机制,假设最终偏向平均分配,则一手中签率1.2%左右,申购200手稳中一手。甲尾中1+1手。

按现有孖展情况看,布鲁可乙组人数大概率会超毛戈平,按8000人估算,乙头中签率0.07%左右,乙头大概率中2+1手。

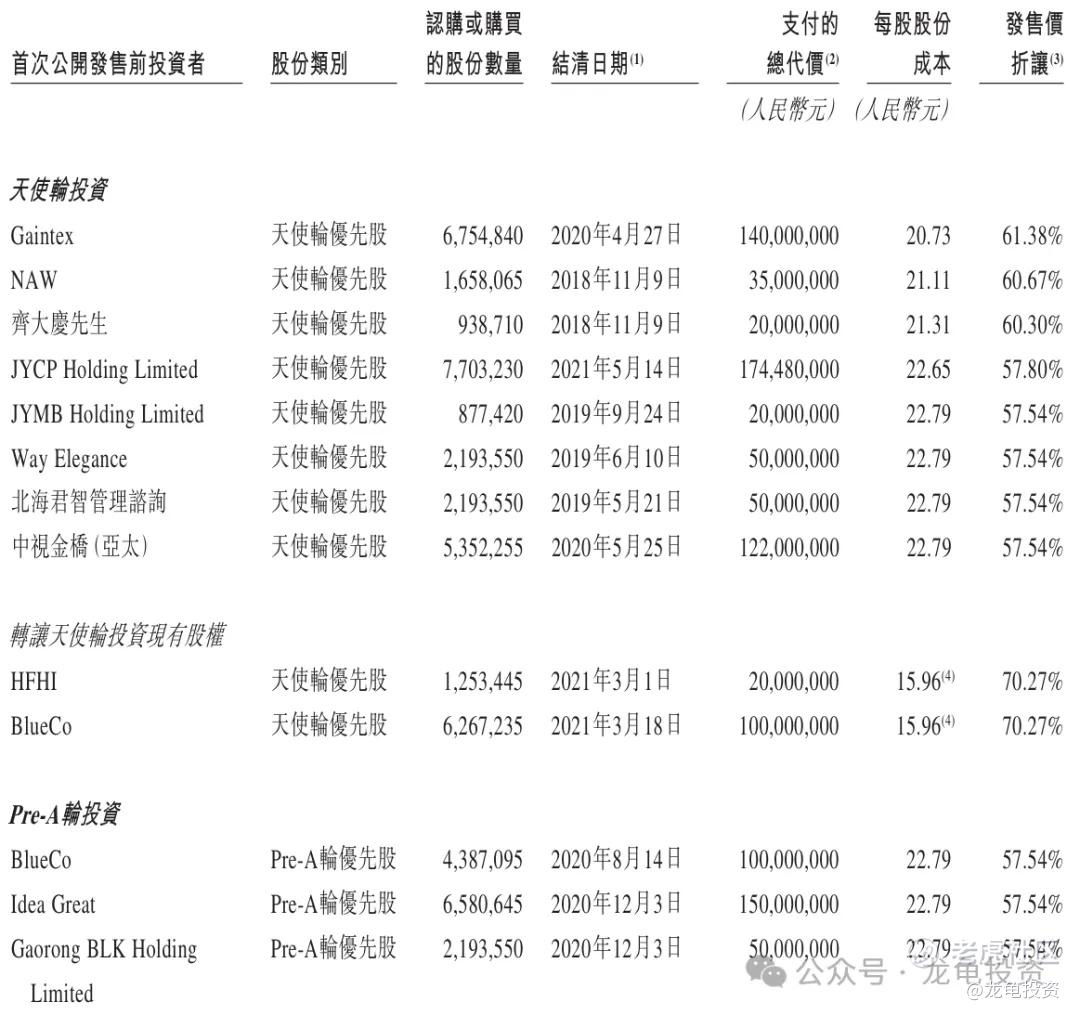

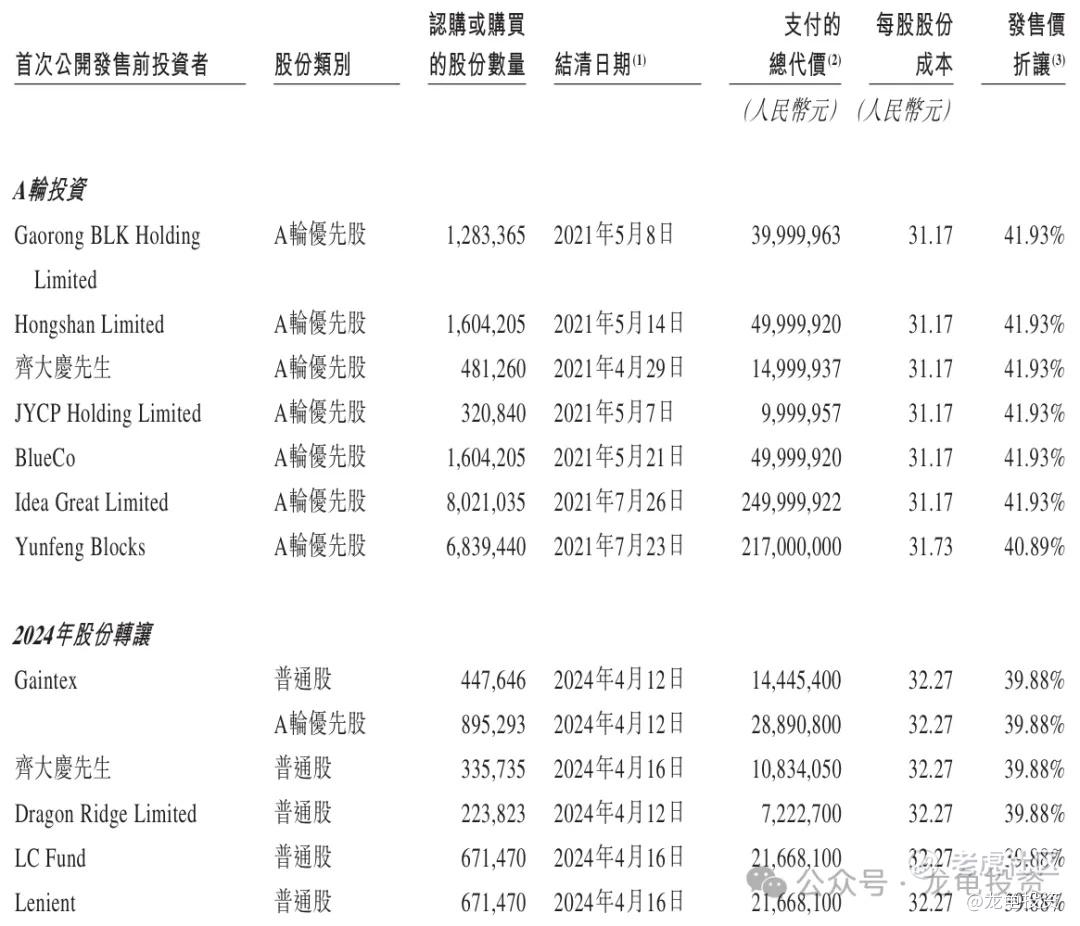

IPO前投资者和基石:

公司IPO前完成多轮融资,最后一轮转让完成于2024年4月,投资金额1.04亿人民币,每股成本32.27元人民币,约合34.32港元,较发售价折让39.88%,IPO前投资者不设禁售期,但所有现有股东承诺自上市日期起计六个月内不会出售相关股份。这里说明一点,禁售属于强制性,承诺属于自愿性,是有区别的。就好比有些人,一诺重千金;而有些人,承诺就是P话。

本次公司引入4位基石投资者,认购金额5000万美元,约合3.88亿港元,按下限价发行,基石占比28.95%;按中位数发行,基石占比27.78%;按上限价发行,基石占比26.68%;基石禁售期6个月。

保荐人:

本次公司由高盛和华泰金融联席保荐,稳价人由高盛担任;高盛24年保荐两个项目,首日一红一平表现尚可,华泰金融拉黑的机构,最近两个项目反而不按套路来,硬气了一把,很恶心的一个机构,所幸本次稳价人不是华泰金融,不然还真得三思。高盛做为稳价人,还算稳健。

财务情况:

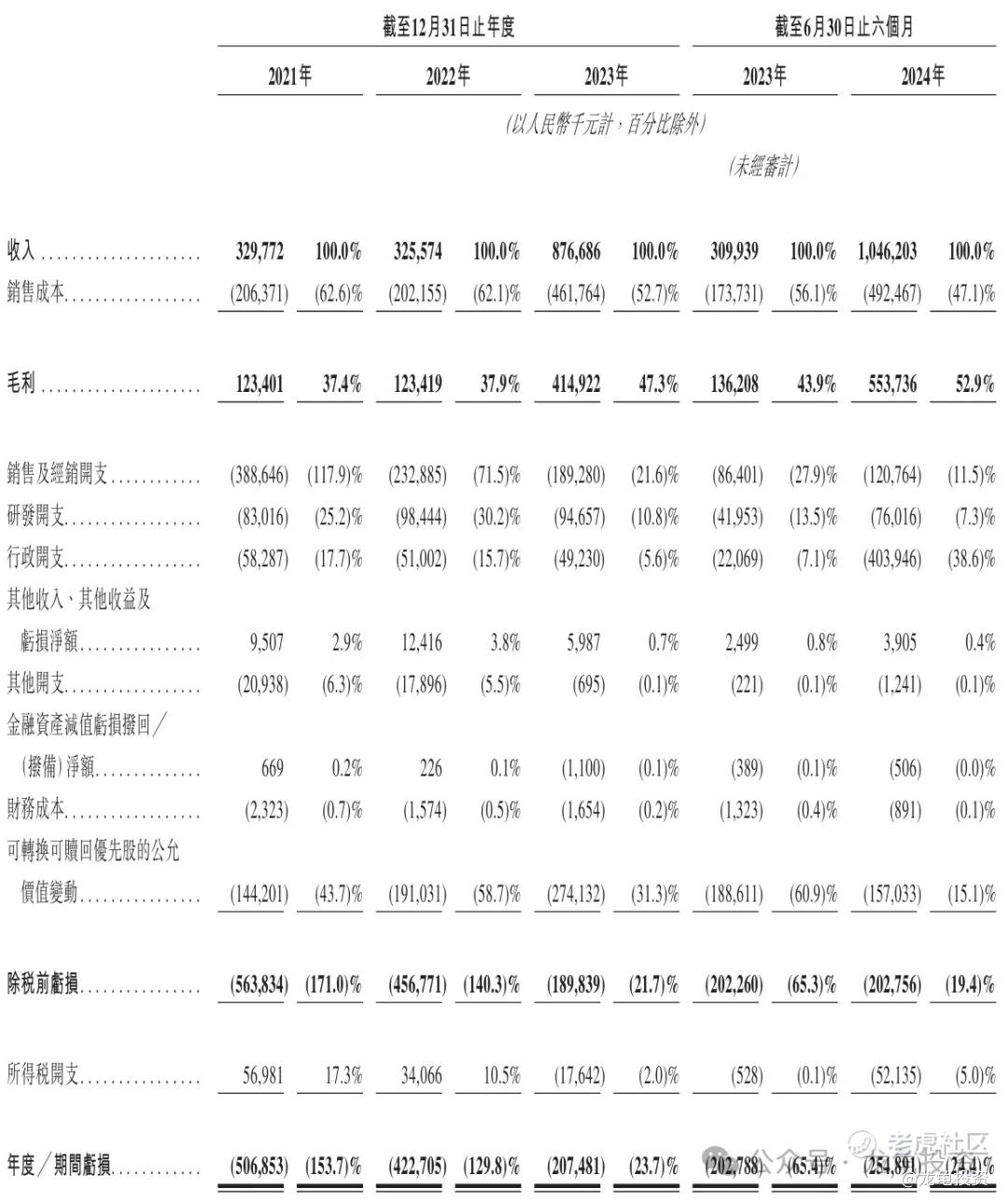

营收:2021年营收3.29亿人民币,2022年营收3.25亿人民币,2023年营收8.76亿人民币,截止2024年6月30日最近12个月营收16.12亿人民币。

毛利:2021年毛利1.23亿人民币,2022年毛利1.23亿人民币,2023年毛利4.14亿人民币,截止2024年6月30日最近12个月毛利8.32亿人民币。

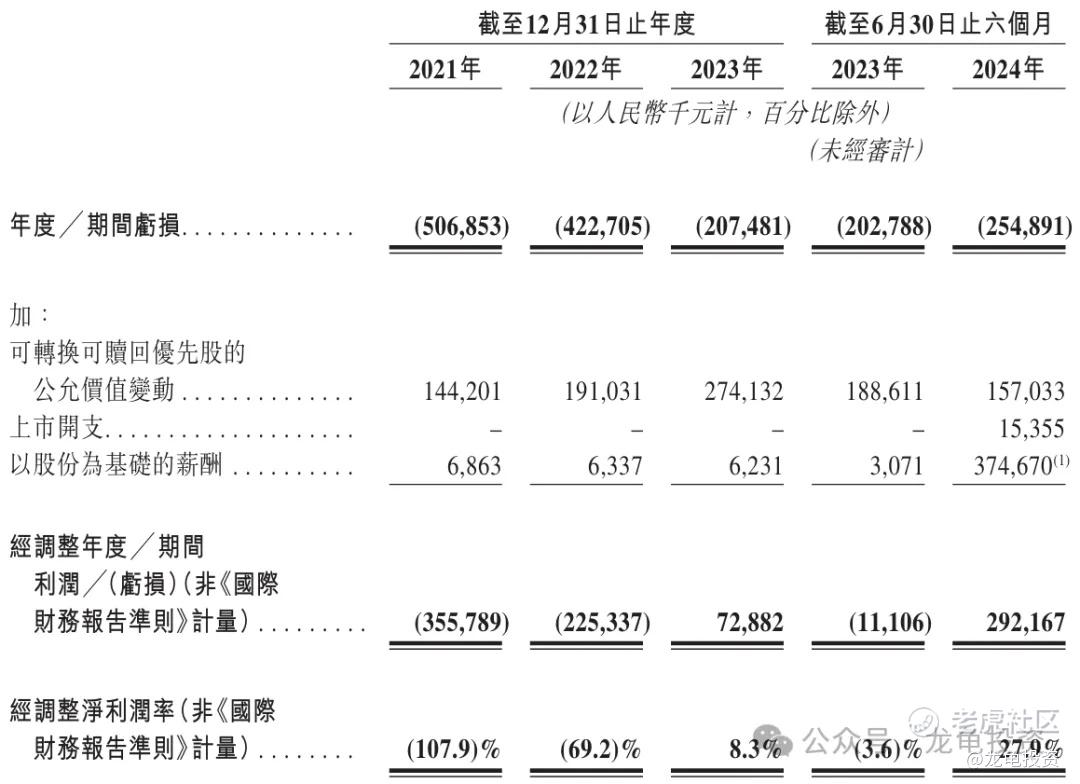

年内亏损:2021年净亏损5.06亿人民币,2022年净亏损4.22亿人民币,2023年净亏损2.07亿人民币,截止2024年6月30日最近12个月净亏损2.59亿人民币。

经调整后年度净亏损/净利:2021年经调整净亏损3.55亿人民币,2022年经调整净亏损2.25亿人民币,2023年经调整净利7288.2万人民币,截止2024年6月30日最近12个月经调整净利3.76亿人民币。

综合点评:

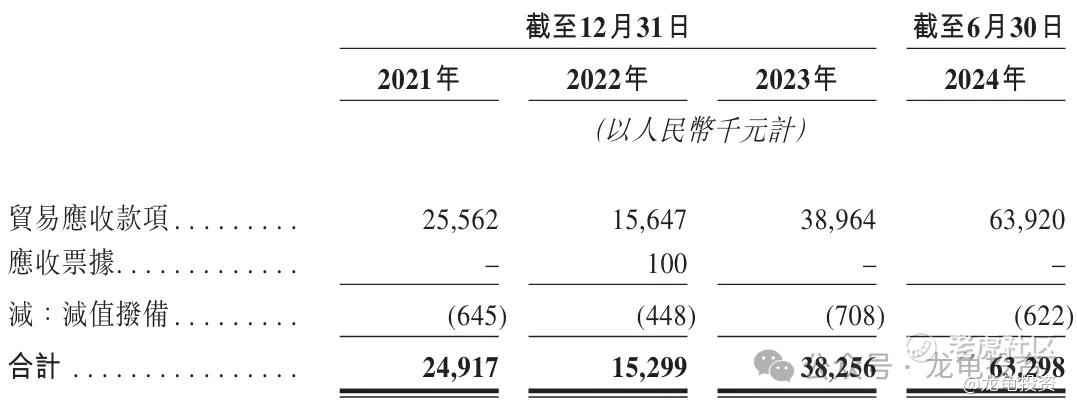

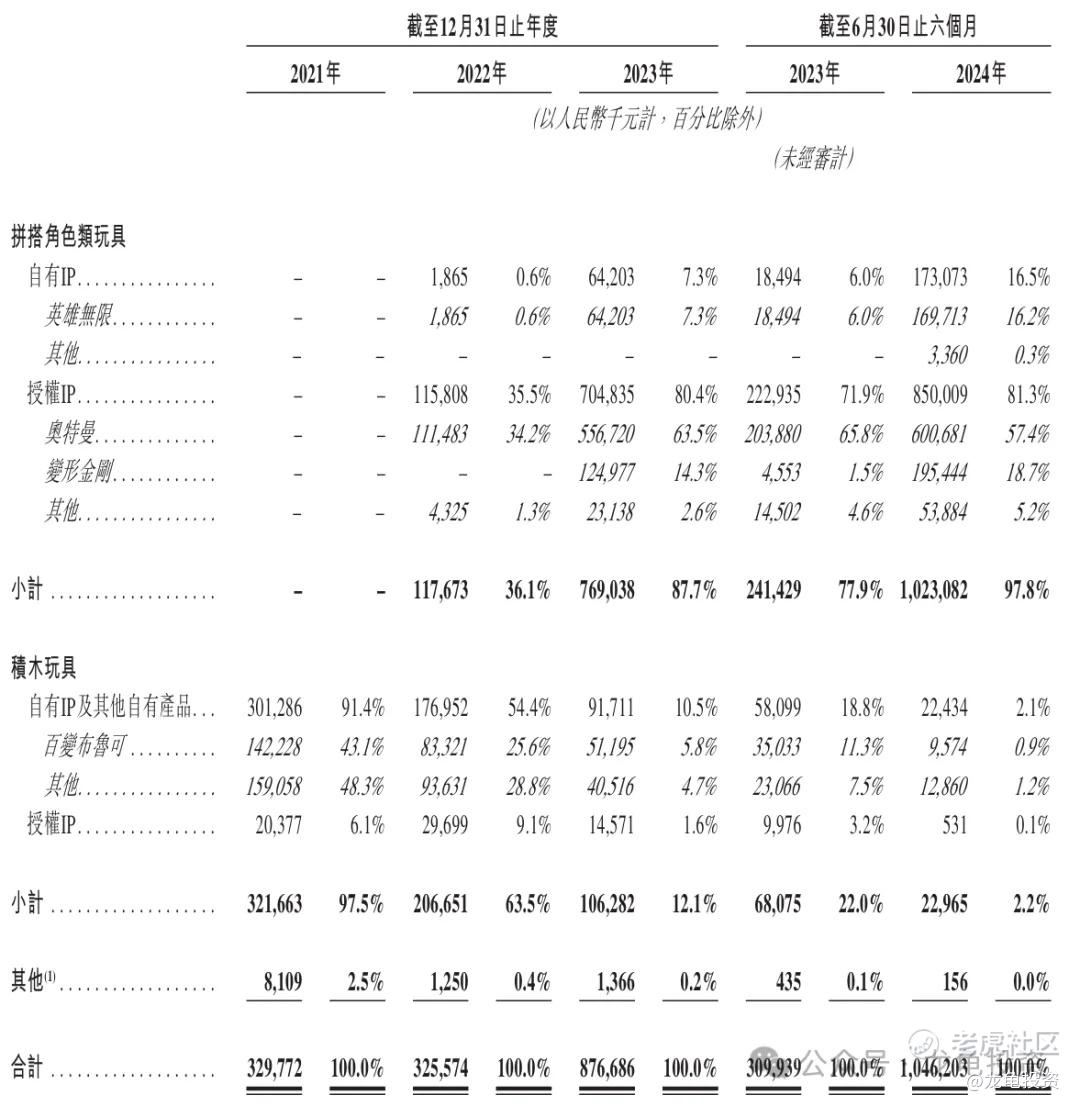

公司主要营收来源拼搭角色类玩具2023年营收7.69亿人民币,占比87.7%;积木玩具2023年营收1.06亿人民币,占比12.1%;布鲁可应收款项从2022年的1564.7万增加至2023年3896.4万,再增加至2024年上半年的6392万,而营收也在几何式增长,应收款项占比4-6%区间,相比之前的脑动极光,这才是正常的公司运营状态。

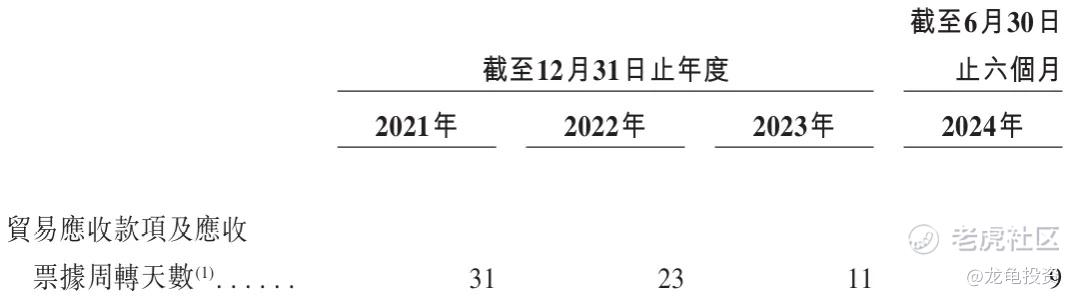

而贸易应收款项周转天数也在逐年递减,各项数据都呈良性发展,看过差的公司,再看这种良性的公司,心情都不一样。

再看现金流量表,从2022年期未现金及现金等价物1.88亿人民币,至2023年期未现金及现金等价物3.6亿人民币,再到2024年上半年期未现金及现金等价物5.54亿人民币,各项数据依然表现良好。

公司是中国最大的拼搭角色类玩具企业,主要营收来源于拼搭角色类玩具,占比超87.7%,在拼搭角色类产品中大部分收入来自奥特曼IP的产品销售,分别占2023年及截止2024年上半年营收的63.5%及57.4%中,而奥特曼IP于2021年与IP授权方签订授权协议,授权获延续至2027年,即公司还有2年奥特曼IP授权使用期。至少这两年内公司属于安全期。

从上表看到,公司授权IP营收占比超过80%,另外一个授权IP变形金刚授权期至2028年,如果到期授权出现问题,那将是灾难性的。不过至少奥特曼IP授权续存期,暂时安全。说到IP玩具,不得不提同在港股上市的泡泡玛特,当年泡泡玛特也是吃到了大肉,现在拿泡泡玛特做为对标;

目前泡泡玛特总市值1203亿港元,2023年营收63.01亿,净利润10.89亿,2024年上半年营收45.58亿,增速61.98%,TTM-PE71.95倍;布鲁可发行市值134.38-145.73亿港元,2023年营收8.77亿,2024年上半年营收10.46亿,增速237.55%,经调整TTM-PE33.6-36.44倍。

泡泡玛特由于大部分IP玩具属于自有IP,抛开其它因素不谈,就产品矩阵而言,布鲁可长线持有肯定不如泡泡玛特有价值,毕竟授权IP和自有IP主动性完全不一样。但就短期套利而已,布鲁可体量是泡泡玛特的1/5左右,按对应的市值,短期布鲁可的市值上限240亿左右。抛开一些风险因素,180-200亿市值可以期待一下。

基本面而言,这个发行市值是有一定空间的,当然长线而言潜在风险不小,但那都是以后了,我们打新族看的是当下,况且有几只所谓的优质新股,能逃得掉半年后的抛压。本次募集资金13.42-14.55亿港元,基石锁定3.88亿港元,流通值9.54-10.67亿港元。规模不小,这种大票大热,这个规模不算什么,市场上并不缺这点钱,而缺赚钱的机会。情绪面华泰是并不是主保荐,且稳价是高盛,这方面也不用担心,现在孖展这么火爆,已经超越毛戈平了,无脑冲吧。

申购计划:

我会申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论