2024年已经过去了,我的组合全年取得了48%的收益,连续第四年保持30%以上的正收益。在2024年的12个月中,共有三个月亏损,分别是1月亏1%,7月亏5%,12月亏4.5%,其他9个月都是盈利的。

1月份亏钱是因为在股灾杀跌的末期开始尝试建仓,7月份主要亏损来自TMF,当时宏观是看空的,所以中国股票没有持仓,但想赌降息前美元长债的多头机会,交易节奏出了问题。12月份对大盘看多,对赛道和小票看空,虽然宏观看对了,但资金大部分流去了红利,消费价值票全月持续走低,同时因为25年一季度的有项目需要提前建底仓,产生了一些浮亏。

2024年是我们始终坚持宏观择时,集中持股,价值投资策略,在不断地错过机会,和捕捉到属于自己认知圈内的机会的过程中,对慢慢变富的赚钱理念理解也越来越深了。因此我们会继续在2025年,坚定的使用“在印钞机上择时取钱”的投资方法论,不被市场噪音影响,不眼馋别人赚钱,老老实实的把储备的几个项目转化为利润即可。

2024年12个月度宏观投资策略正确率很高,1月和6、7月看空,2月到5月,以及8月到10月看多,宏观择时给我们带来了很好的超额收益。另一方面,在个股印钞机挖掘方面,我们挖掘了很多被市场错误定价的好公司,并且在他们身上也赚到了钱。25年我们又增加了处于低位的几台印钞机,我们很有信心在未来12个月,随着他们的业绩不断兑现,这些处于低位的好公司的价值也会被市场逐渐发现,价值终将回归。

至于对2025年的预测,我一直是认为宏观研究很难看的很长,因为宏观是非线性的,随时会变。所以大券商一般做的未来一年的十件大事,很多都是错的。这也是我们只是每个月做一个月度的宏观投资策略的原因,在我看来,能把未来一个月看清楚就是宏观研究的极限了。

因此我就用三个确定和三个不确定来展望一下2025年,赚钱机会。

第一个确定:好公司会给你舒服的买入机会的

无论多好的股票,我非常确定2025年会有让你非常舒服的买点的。如果你觉得现在涨得多,追不上的,不要着急,25年市场会有很多波折,不会一路向上。所以现在没上车无所谓,等着跌就好了,尤其在春节前,在中美贸易谈判靴子落地前,谨慎一些没啥坏处。

第二个确定:短期逻辑在内需,长期逻辑还是外需

2025年中国资产先内需,后外需。其实一级市场投资人最近三四年一直专注于投出海赛道,二级市场2023年到2024年上半年出海也是很好的板块。但从24年下半年川普胜选开始,贸易战预期升温,对内刺激消费的预期越来越强烈,出海公司反而有了贸易战的不确定因素,估值被压制。

因此,我们比较确定25年上半年还是内需板块相对安全,但随着贸易战谈判逐渐深入,靴子落地之后,中国品牌、中国制造业出海和全球化的进程是不可逆的,能够安全度过贸易战影响的出海公司估值必然会回归。

第三个确定:好价格的好公司,肯定有翻番机会的

25年宏观事件比较多,川普就职、贸易战、超常规的内需刺激,而在宏观事件前后往往会让市场过于悲观或者过于乐观。因此无论明年大盘是先低后高,还是先高后低再反弹,年内肯定会有很好的赚钱的时间窗口。特别是处于快速增长期的(增速30%以上),估值便宜的好公司,仍然会有很多年内翻番的机会。

所以当你对手中的持仓恋恋不舍的时候,当你对错过一个3%、5%、甚至10%难受的不行的时候,你问问自己,这笔交易,从这个位置真的有信心翻一倍么?如果没有,其实踏空了这么一点点真的无所谓,我们2025年不能错过的是翻倍的机会,其他的小机会炒着炒着说不定就成了亏钱的大陷阱。

对于估值极低的印钞机(星球的研究资源里提到的估值15xPe以下的公司),我们现在就有一些底仓,跌了还会继续买。而对于剩下的很多印钞机,25年的估值都在20x左右了,这种就不着急。说不定后面随着大盘跌个30%,业绩再超点预期,自然就有15x买入好公司的机会了。

除了上面三个确定的事情外,还有三个不确定,或者说风险吧。

第一个不确定:中美易战和地缘zz非常不确定

我觉得最近关于贸易战市场过于乐观了,把川普说的额外加10%解读为只给中国加10%,市场认为川普是个生意人,一切皆可谈。川普是生意人,但他的生意是买选票的生意,而不是让我们舒服的生意。贸易谈判前,大概率会先坐地起价,各种叫嚣和bluffing,然后再等着具体的执行团队慢慢扣条款。如果出现这种情况,其实是产生超市场预期的负面影响。

第二个不确定:美国会不会滞涨?

美国通胀和衰退不确定那个先到,目前来看可能CPI还没下来,GDP先下来了,也就是存在滞涨的可能性。如果这样不但会让美联储降息提前终止,而且美股也会重演2022年的下跌。

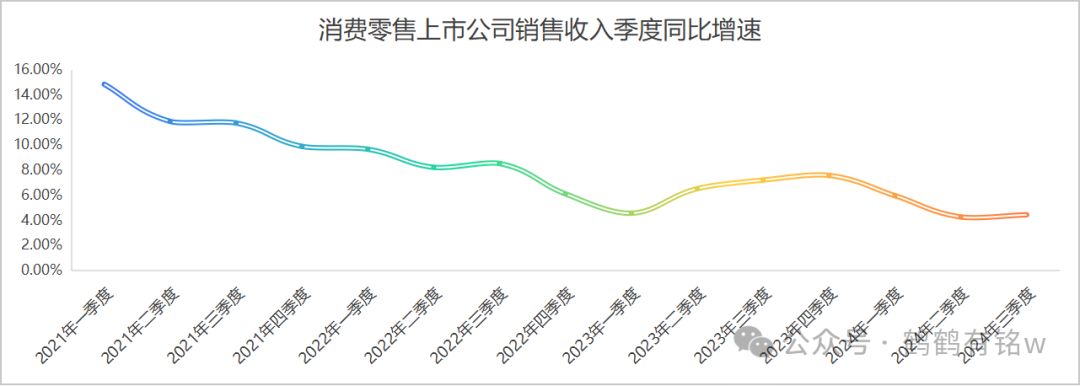

可以看一下美国前15大消费零售公司的季度同比销售收入增速图,美国的消费已经越来越弱。

第三个不确定:2025年线能否是阳线

25年恒指、沪深300年线不一定是阳线。24年恒指、沪深300、恒生科技分别涨了17.67%、14.68%和18.70%,中国资产在12个月里,有5-6个月的月线是阳线,其实赚钱效应还是不错的。但2025年好公司的估值已经明显高于2024年初,但美元流动性改善预期却弱了很多,长端美债收益率已经反弹回4.7%,美股处于绝对高位。如果美国股市出现大幅度回调,中国资产也必然一起下跌。

唯一的利好是中国的经济政策出现了转变,开始重视对消费者的刺激,但政策力度到底能有多少实质作用,其实不确定。有可能政策真的出来了,市场涨一波还会下来,因为钱永远是不够的。

因此,2025年我们会更加有耐心,首先要在处于低位、估值便宜到令人发指的好公司身上赚到钱,其次对于估值比较高、位置比较高的好公司,要更加勇敢的踏空。对于没有特别确定机会的月份,也要更加勇敢的空仓应对。25年是考验耐心的一年,只要足够有耐心,送钱机会就肯定能把握住。

再见2024,不要回头,不要因为过去的浮盈、浮亏而影响了2025年的投资心态。赚钱的机会在未来,而不在已经过去的历史里。

注:

==============

作者简介:王一鹤,天翼基金合伙人,从业20年经历四波牛熊市的资本市场老兵,先后在中信证券,瑞银证券投资银行部任职,主业是私募基金经理,副业是写账号分享投资认知和投资策略服务广大小散

我们的核心投研观点请点击《TO天翼的伙伴~核心观点梳理》查看

精彩评论