发得晚了,但应该也不影响各位打新抢额度。

核心逻辑之前有说过了:

1)泡泡玛特年度爆炸涨幅349%,前三季度业绩增长100%。高成长的消费无论打新还是后续股价走势表现都很不错,如老铺、毛戈平等等。

这是市场资金当前的偏好,是非常重要的方向指引。今年赚钱的几只热门新股,老铺黄金、华润饮料、卡罗特、毛戈平,都是成长型消费股。

2)布鲁可,先别管什么国产乐高、谷子经济这种概念造词,我去年买泡泡玛特的时候完全不知道还有这种词,涨了就什么都有了。

本身还是公司自己找到新的爆品细分市场,拼搭角色类玩具,进入了阶段性高增长,上半年增速200%+堪比老铺黄金,叠加上市估值也不高2024年前瞻大概20倍,对打新来说这完全也是简单题。(没事先不要想5年10年,假装自己是巴菲特呢,1年翻倍不要是吗?)

马上进入2025年了成长股估值切,不然你看毛戈平和老铺怎么涨得那么猛。

确定性高的、风口上的,就越涨得陡峭。泡泡玛特、老铺黄金、小米的股价走势都是非常陡峭且没什么回调的。

禁售的问题,跟朋友们聊了一下,目前还是初步认为是禁售的,写入招股书的承诺是有效的。

布鲁可也是具备打新+中期持有双线逻辑的成长股,基本面还是要好好梳理一下,上市后也会持续关注。

一、公司简介、历史发展

布鲁可是中国拼搭角色类玩具的领导者,目前与约50个知名IP的非独家合作关系,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品并取得了快速成长。

2023年,按GMV计,布鲁可在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。

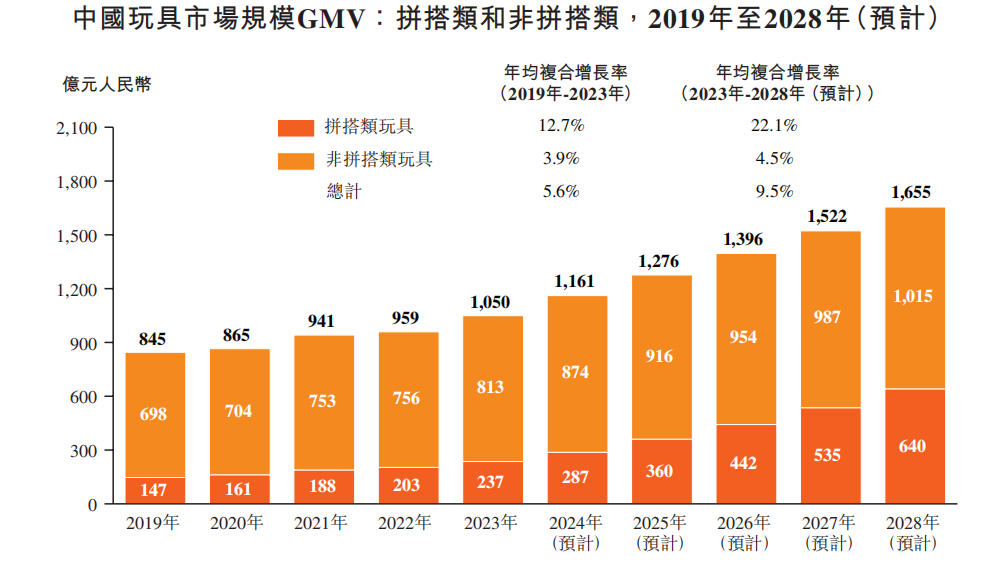

按GMV计,中国拼搭角色类玩具的市场规模为人民币58亿元,分别占2023年中国玩具市场、角色类玩具市场及拼搭类玩具市场的5.5%、14.3%及24.4%。

布鲁可于2014年由朱伟松先生创建。

2017年,推出自有IP百变布鲁可,并在此基础上推出积木玩具。

2019年开始研发拼搭角色类玩具。

2022年1月推出拼搭角色类玩具、自有IP英雄无限。

2023年 我们从IP版权方取得全球多个国家的IP授权,让我们得以在海外市场推出拼搭角色类玩具。

2023-2024年,公司业绩进入爆发成长期,即将于2025年1月港股ipo。

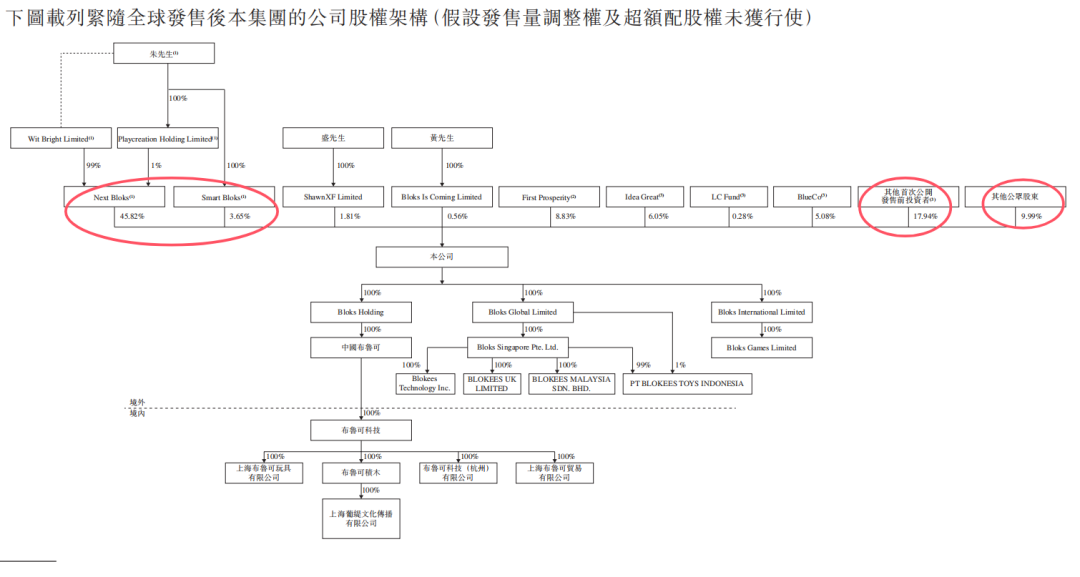

二、管理层、股权架构、基石投资者

朱伟松先生,42岁,公司创始人,现任本公司董事长、执行董事、首席执行官。

朱先生于2009年5月联合创立了上海游族信息技术有限公司,自其成立起至2015年2月担任首席技术官,主要负责研发管理工作。2014年上市(股票代码:002174),截止发文市值82亿。

成立至今,布鲁可进行过天使轮、Pre-A轮和A轮3轮融资,融资金额分别为8.57亿、3.3亿、6亿,合计17.87亿元。

IPO前,朱伟松持股为54.95%,君联资本通过Idea Great Limited、LC Fund分别持股6.72%、0.31%;源码资本通过BlueCo持股5.64%;云锋基金通过Yunfeng Blocks持股3.15%;高榕资本通过Gaorong BLK持股1.60%。

阵容算还不错的。

全球发售完成后,公司股权架构如下:

基石投资者4名合计占比约27%,景林还OK,整体质量不如老铺黄金和毛戈平。

三、行业概况、公司业务与产品

全球及中国的角色类玩具的市场规模于2023年达到人民币3,458亿元及人民币403亿元,于2028年分别将达到人民币5,407亿元及人民币911亿元,年均复合增长率达到9.3%及17.7%。

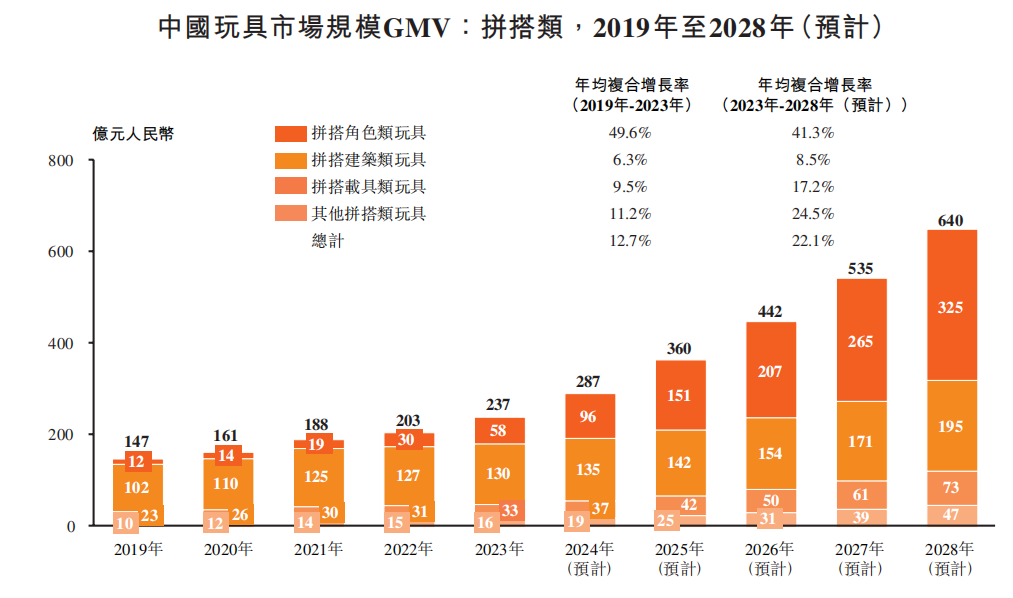

其中,全球及中国的拼搭角色类玩具的市场规模于2023年达到人民币278亿元及人民币58亿元,于2028年将分别达到人民币996亿元及人民币325亿元,年均复合增长率达到29.0%及41.3%。

全球及中国的拼搭角色类玩具占角色类玩具市场规模的渗透率分别将从2023年的8.0%及14.3%增长至2028年的18.4%及35.6%。

布鲁可的主要产品为拼搭角色类玩具,处于增长最快的子赛道。

布鲁可从IP版权方或授权方获得约50个知名IP的非独家授权,包括奥特曼、变形金刚、火影忍者、漫威:无限传奇及小蜘蛛和他的神奇小伙伴们、小黄人、宝可梦、假面骑士、名侦探柯南、初音未来、圣斗士星矢、新世纪福音战士、凯蒂猫、芝麻街、超级战队、DC超人、DC蝙蝠侠、哈利•波特及星球大战等。

这里注意到ip有授权时间,比如奥特曼中国授权到期年份是2027年。

截至2024年6月30日,我们共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。

主流产品价格在人民币9.9元至人民币399元不等,在每个价格带都极具性价比。

热销的大众价格带产品定价为人民币39元,可以触达更广泛消费人群的平价价格带产品定价为人民币9.9元至人民币19.9元。

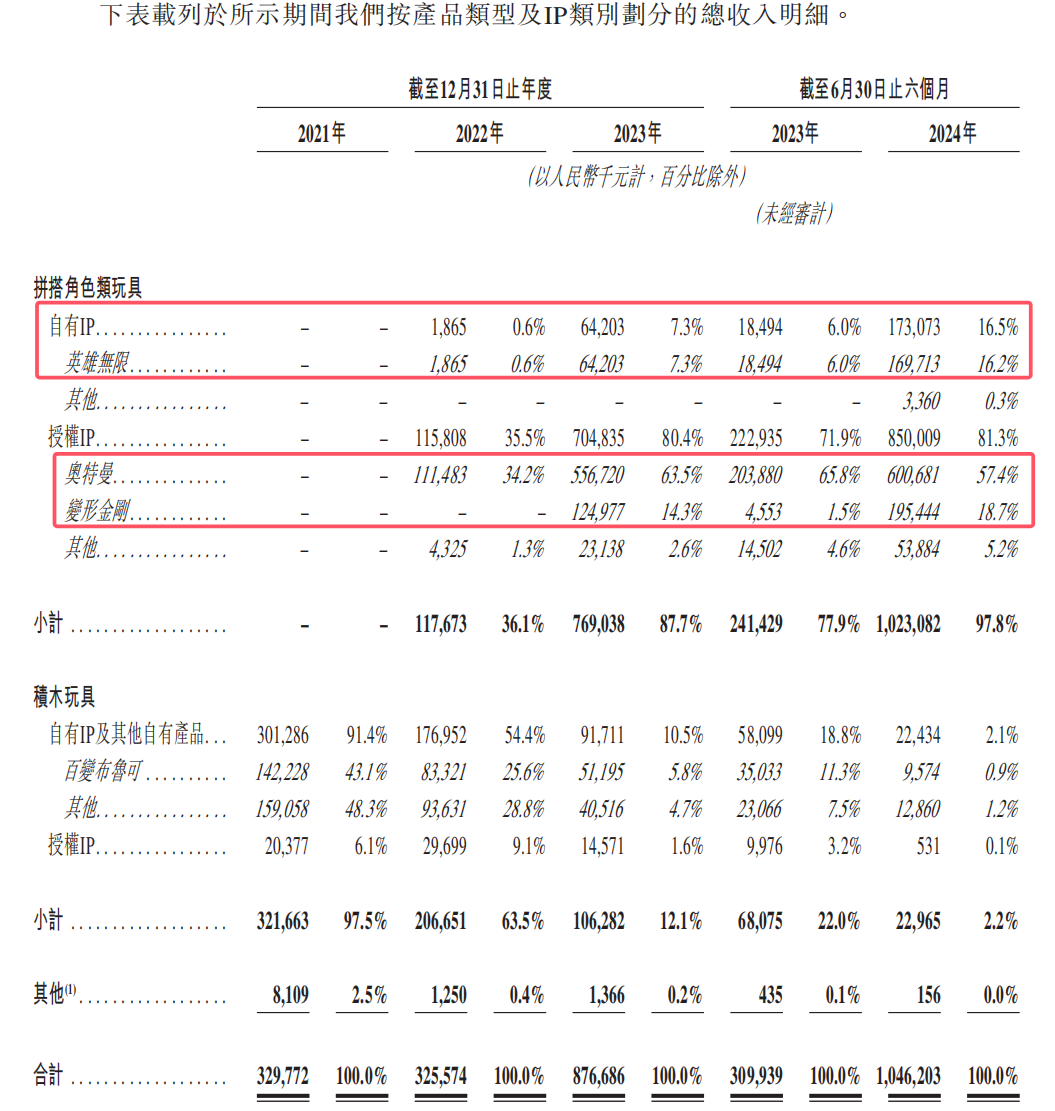

按产品类型及IP类别划分的总收入明细如下:(其中2024年上半年,自有ip英雄无限收入1.69亿,收入占比16.2%;授权IP收入占比81.3%,奥特曼拼搭角色类玩具收入6亿(同比增长194%),收入占比60%;变形金刚1.95亿,收入占比18.7%)

公司产品主要在中国的大型商超和专业网点进行销售,包括玩具反斗城、孩子王、酷乐潮玩、沃尔玛等。我们中国线上的渠道覆盖了主流电商平台,如天猫、京东、抖音、拼多多等,以及我们自有的微信小程序。同时,我们的产品亦通过亚马逊、玩具反斗城、7-Eleven、沃尔玛等线上线下渠道进行销售,进入了包括美国、东南亚和欧洲在内的海外市场。

截止2024年6月30日,线下销售额占比约91.6%。

(注:ip授权有一点风险,但更重要的是运营、渠道、盈利能力等。毕竟乐高其实大部分也都是合作的ip。)

四、财务分析、同行对比

收入:2021-2023年收入3.3、3.26、8.77亿,2023年同比增长169.3%,2024年H1为10.46亿,同比增长237.6%。收入在2023-2024年开始进入高速增长期,核心还是拼搭奥特曼爆发了,变形金刚今年也不错。

经调整净利润:2021-2023年经调整净利润-3.6、-2.25、0.7亿;2023年-2024年上半年为-0.11、2.92亿,2024年H1利润开始暴增了。

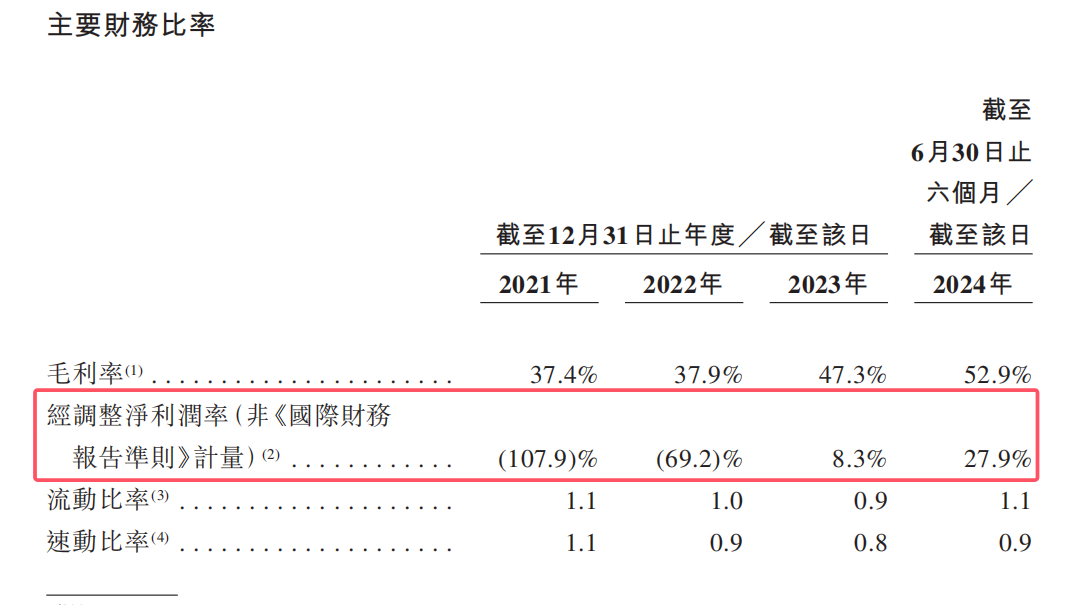

毛利率、净利率:2024年上半年新高,毛利率52.9%低于泡泡玛特,但经调整净利润27.9%,这个比泡泡玛特还要高。

销售费用率:2023年21.55%、2024年上半年下降到11.47%。这是高净利润率的核心原因,毛戈平虽然80%的毛利率但销售费用率高达50%、泡泡玛特接近30%。

我自己的理解是,奥特曼这个ip很成熟,内容丰富易于传播,不太需要品牌宣传广告。查阅公司的营销效率-营销和推广开支占收入比例,从2021年的82.6%降低至2023年8.4%,2024年6月30日进一步下降至4.6%。

即,更少的销售开支、爆发式增长的营收(规模效应),是净利润率高达27.9%的重要原因。

换句话说,不卖高价、少打广告,把拼搭奥特曼摆在合适的位置、靠走量也能赚钱。

现金:2021-2023年末现金及现金等价物0.76、1.89、3.61亿,2024年H1为5.54亿。

股息:无派息记录。还不错,没有因为上市先把钱分掉。

估值毛估估:2024年H1净利润做到2.9亿,全年6亿,展望2025-2026年做到10亿净利润,给20-30倍PE,市值200-300亿。

做到10亿以上利润可能需要更多的爆火ip产品、以及出圈出海了,这个目前还看不到,但ip类的产品存续期长,未来现金流折现角度对公司估值比较友好,预计市场给的估值不会太低。

五、其他ipo信息

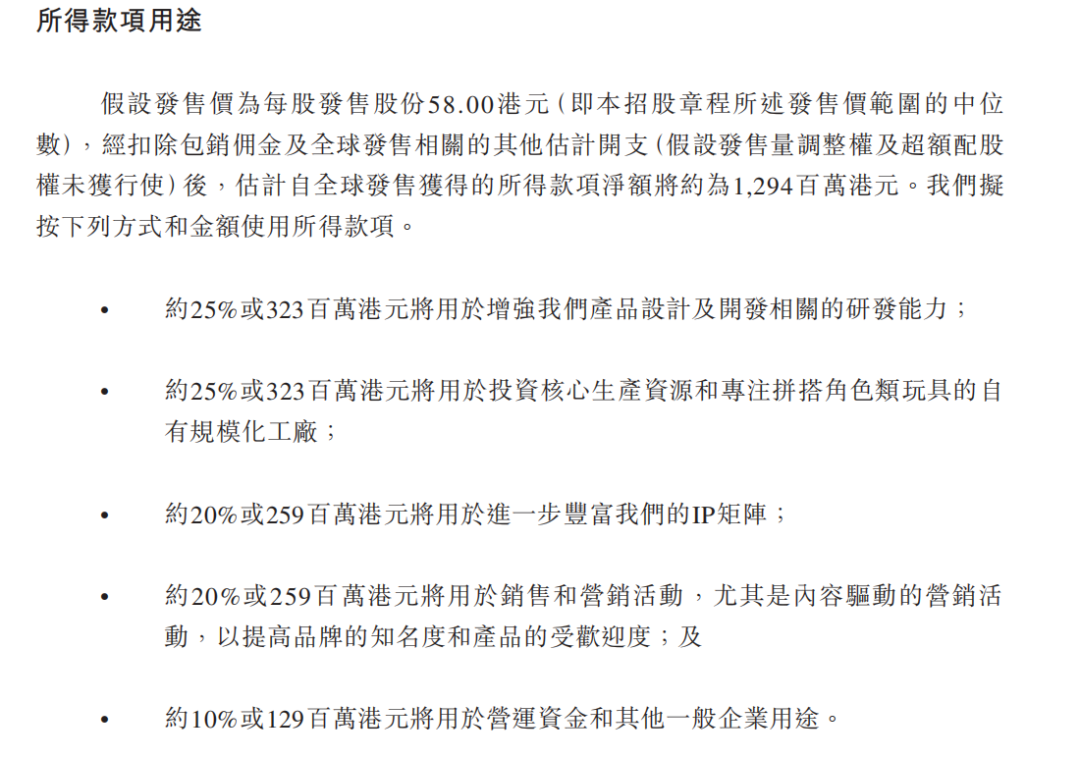

募资用途:估计募资净额12.94亿,全方位加强研发、生产、ip矩阵、销售、运营,很清晰。

保荐人&账簿管理人:高盛、华泰国际;有高盛还好点。

绿鞋&发售量调整权:有,认购火爆,预计会像老铺黄金、毛戈平那样动用发售量调整权。

发行市值:134-145亿,差价大概10%,还好。

公开热度:疯了,搞到5000倍了。

打新&持股策略:打新已经全力参与,暗盘/首日随机应变,涨幅这次就不预测了免得引起大家上头。

总结:2025年第一只值得全力参与的新股标的,也是那种最简单的送分题。

精彩评论