前言

OppFi Inc.(NYSE: OPFI)是一家专注于服务银行覆盖不足人群的金融科技公司。得益于其创新的技术平台和精明的市场定位,公司展现出强劲增长潜力。本文将从公司简介、主要产品、市场前景和估值分析等方面,全面解析 OppFi 的投资价值,给出目标价建议。

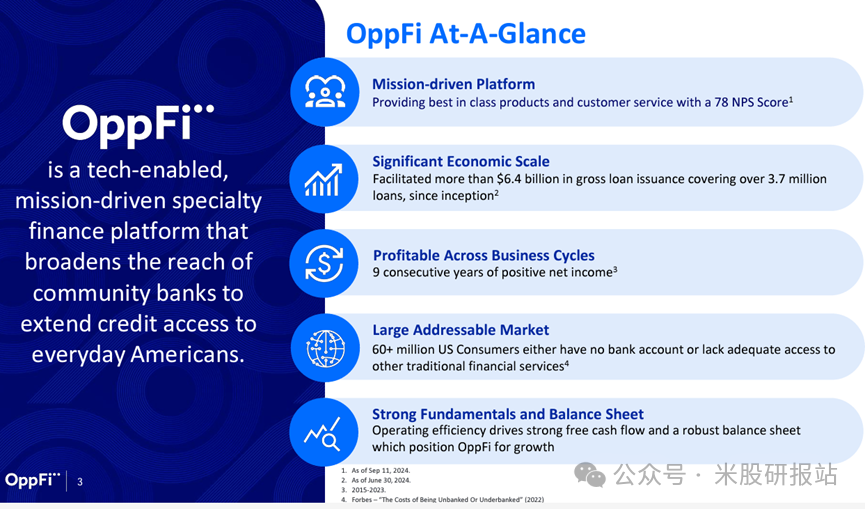

下图:公司介绍

一. 公司简介

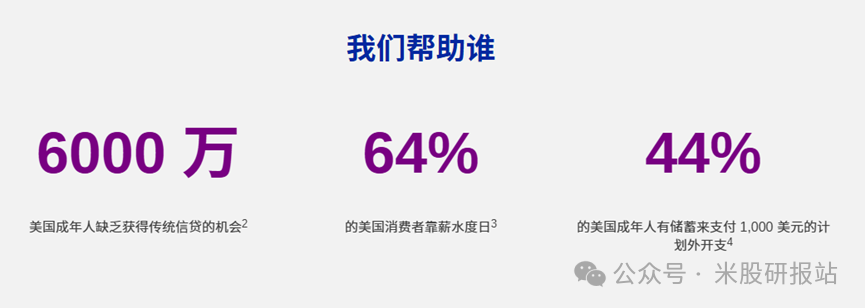

1.公司概况OppFi 成立于 2012 年,总部位于美国芝加哥,是一家致力于为传统银行无法服务的消费者提供金融解决方案的科技型金融服务平台。截至目前,OppFi 通过与社区银行合作,已服务超过 6000 万缺乏传统选择的美国人。

2. 公司主要产品1. OppLoans :

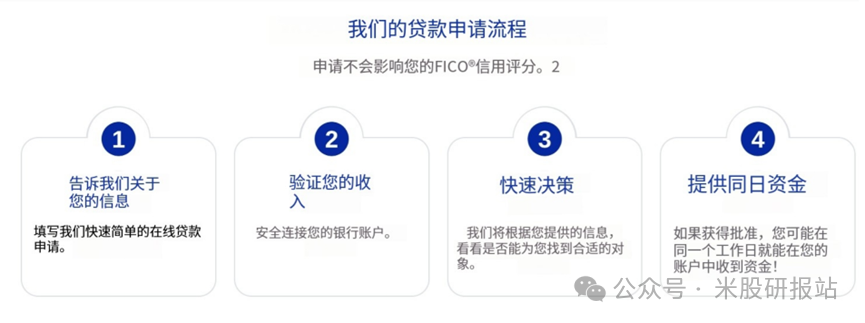

其主打旗舰产品产品 OppLoans是一项短期分期贷款服务,贷款额度为 $1,000-$1,500,分期时长约 11 个月。OppLoans专为拥有银行账户但信用评分不足以获得传统贷款的中等收入人群设计。通过自动化审批技术,OppLoans 提供快速、便捷的贷款服务,自动审批率已从 2023 年的 72% 提高至 2024 年的 77%。

下图:OppFi的快速申请流程

2.Bitty Holdings 投资

2024 年,OppFi 战略投资小企业贷款机构 Bitty Holdings,持股比例达 35%。Bitty 为小型企业提供营运资金贷款,并计划利用 OppFi 的数据分析与营销资源扩展业务。小企业贷款市场的 TAM 规模高达 5500 亿美元,为 OppFi 的多元化战略提供了广阔的增长空间。

下图:OppFi服务对象

下图:OppFi的管理层

二. 财务表现

1.收入增长2024 年第三季度,OppFi 实现收入 $1.366 亿,同比增长 2.6%。近三年,年收入从 2020 年的 $2.91 亿增至 2023 年的$5.09 亿,增长率达 75%。

2.盈利能力

净利润:2024 年第三季度净利润 $3,210 万,同比增长 106.4%。

成本优化:总运营费用占收入比例从 2023 年的 91.5% 降至 2024 年的 55.9%。

自由现金流(FCF):过去一年 FCF 增长超 2.2 倍,达到稳健水平。

3.资产负债表

截至 2024 年第三季度,OppFi 拥有现金及受限现金 $7,420 万,总借贷能力为 $5.992 亿。总债务 $3.256 亿,股东权益 $2.203 亿,债务权益比约为 1.5。尽管杠杆水平较高,但超过 98% 的债务被可回收的应收款覆盖。

下图:OPFI 的 IR 材料

三. 前景展望

1.市场机会

美国约有 6000 万消费者缺乏银行服务,为 OppFi 提供了巨大的目标市场。高利率环境下,传统银行信用贷款标准收紧,OppFi 以更灵活的利率服务需求强烈的客户群。

2.技术与信贷管理

OppFi 利用 150 亿条数据点支持风险评估与信用管理。

净冲销率在 2024 年第三季度下降 34.3%,展现出卓越的信贷质量控制能力。

3.协同效应

Bitty Holdings 的整合预计将在 2025 年带来显著收入增长。公司计划通过强化数据分析与数字平台功能,进一步优化成本并提高市场渗透率。

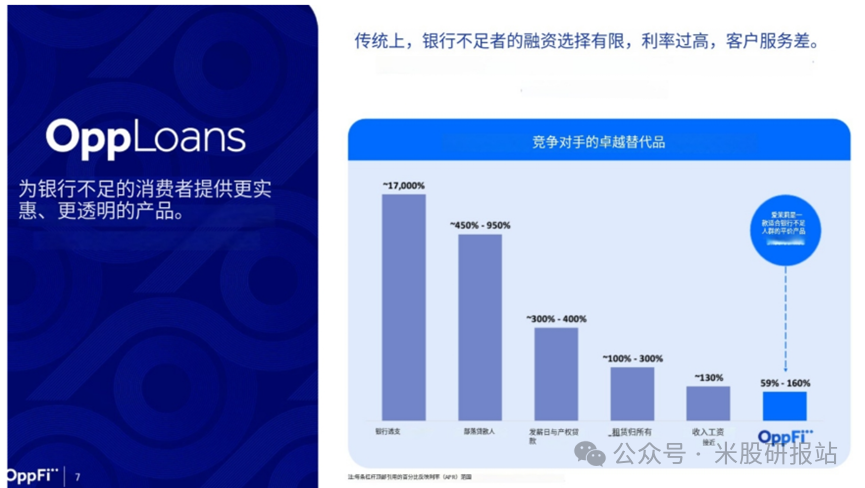

下图:公司的竞争优势

四. 估值分析

1.盈利预测

公司预计 2024 财年收入将同比增长 69%(与管理层的指导一致)。然而,市场普遍预计 2025 财年每股收益同比仅增长6.18%,收入增长 6.51%。这样的预测显得过于保守,尤其是考虑到 OPFI 目前的净利润率仍处于较低水平,而成本削减行动刚刚取得初步成效。假设 2025财年的收入共识保持在 5.5785 亿美元不变,利润率达10.7%,预计净利润可达到 5965 万美元。按当前的流通股数量计算,每股收益(EPS)应约为3.02 美元,这相当于市场共识的 3 倍多。即便未考虑股票回购的可能性,这一预测仍显示出公司未来盈利的显著增长潜力。

2.目标价计算

基于 8 倍市盈率(P/E),2025 年目标价为 $24.16,较当前股价($7.31)有 160% 的上涨空间。即使利润率扩张低于预期,目标价仍可能达到 $15.00,显示显著低估。

下图:公司价值分析

五. 风险因素

1.市场集中OppFi 主要服务于美国市场,对单一地理区域的依赖可能使其受到经济衰退和政策变化的影响。

2.整合风险Bitty Holdings 的业务整合与盈利能力增长可能需要更长时间,或因外部环境受限。

六. 结论

OppFi 凭借其强劲的财务表现、技术优势和市场定位,为 GARP 投资者提供了一个低估且具有显著增长潜力的投资机会。结合其目标市场的广阔前景与估值折价,美股研报站建议对 OPFI 股票给予“强力买入”评级,目标价 $24。

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。

精彩评论