前言随着人工智能和高性能计算需求的快速增长,数据中心基础设施领域正在经历深刻变革。在这一背景下,Vertiv Holdings(纽交所代码:VRT)凭借其创新的液体冷却技术和与NVIDIA等行业巨头的合作,已成为人工智能革命的关键受益者。本篇研报将围绕Vertiv的业务表现、未来增长前景及其投资价值展开分析。

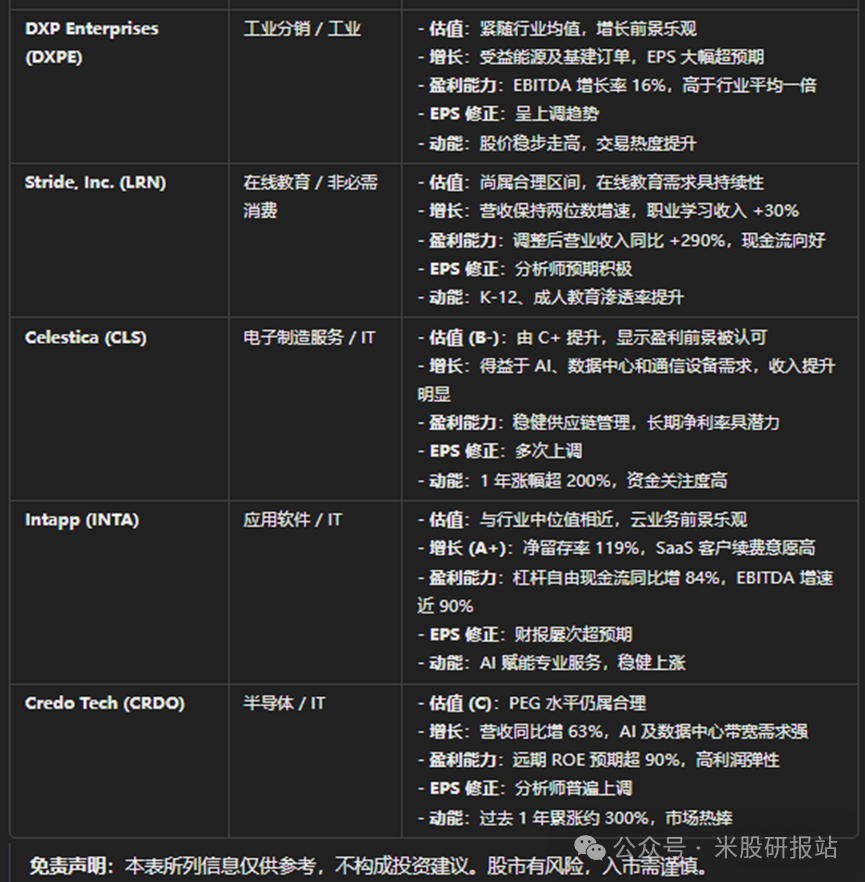

下图:2025年必买股

下图:VRT主要客户

一、公司简介Vertiv Holdings 是一家专注于为数据中心提供高效热管理、电力管理及基础设施解决方案的全球领先公司。公司主要产品包括后门热交换器、浸入式冷却、直接芯片冷却系统,以及广泛的IT系统和基础设施服务。这些产品以其高效能著称,特别是液体冷却技术的效率比传统风冷方案高出3000倍。

从收入结构来看,热管理和电力管理分别贡献约30%和32%的销售额,服务占比23%。公司在全球数据中心冷却市场的市场份额高达23.5%,在热管理领域市场份额更是达到37.5%。凭借强大的研发能力和市场领导地位,Vertiv在液体冷却技术的扩展与应用中持续保持优势。

下图:公司主要产品

二、业绩亮点与增长动力

1.2024年第三季度业绩表现(1)收入增长:2024年第三季度,公司收入同比增长19%,达20.8亿美元。区域表现中,美洲增长19.5%,EMEA增长26%,亚太地区增长11.3%。(2)利润率提升:整体调整后营业利润率为20.1%,同比提升310个基点。其中,美洲和EMEA区域的利润率分别大幅提升470和400个基点。

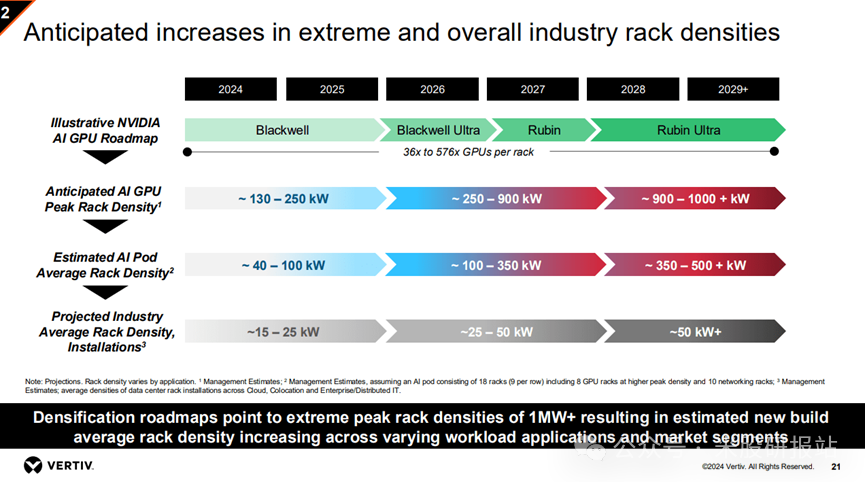

2.增长动力(1)积压订单:目前积压订单总额高达74亿美元,保障未来多个季度的增长动能。(2)液体冷却需求:全球数据中心液体冷却市场预计到2030年的年复合增长率将达27.6%,而Vertiv正计划将其液体冷却产能扩展至现有的45倍。(3)NVIDIA合作:与NVIDIA合作开发Blackwell GPU定制冷却解决方案,不仅扩展收入来源,还巩固了公司在AI领域的市场地位。

下图:2024 年及以数据中心的的趋势

三、核心竞争力与未来展望

1.液体冷却领域的领导地位全球数据中心中仅20%目前采用液体冷却技术,未来将有60%-65%的数据中心从风冷升级为液体冷却。Vertiv的液体冷却产品能够以更高效、更经济的方式满足现代数据中心的需求,同时帮助客户显著降低能耗和成本。

主要客户与合作目前,Vertiv的主要客户包括AI巨头英伟达(NVIDIA)和半导体巨头英特尔(Intel)。公司与NVIDIA合作开发了针对其最新Blackwell GPU的定制冷却解决方案,为其数据中心提供高效散热支持。NVIDIA的AI业务快速扩张,预计将在未来几年为Vertiv贡献可观的收入。此外,如果AMD(超威半导体)未来再成为VRT的主要客户,这将显著扩大其客户群,进一步推动公司营收增长。考虑到AMD在AI和高性能计算市场的布局深化,Vertiv的市值和收入规模有望实现进一步突破。

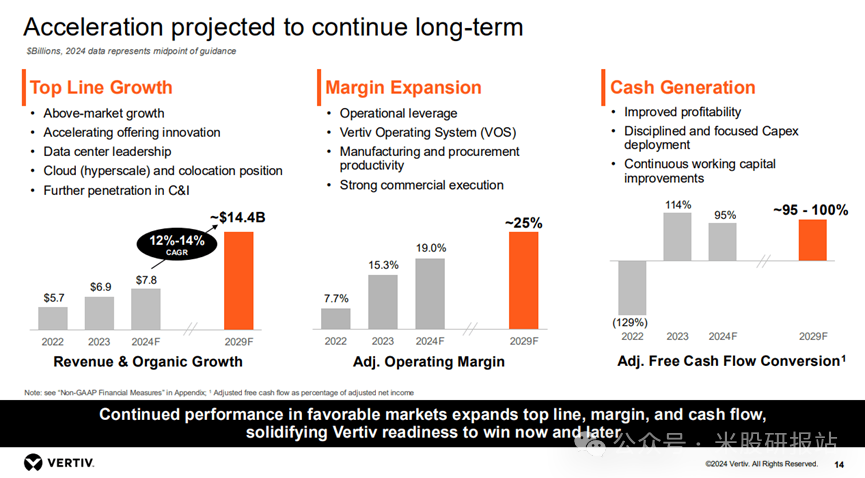

3.未来收入与利润率展望公司预计2025年调整后每股收益将达3.50-3.60美元,有机销售额增长16%-18%。长期营业利润率目标提升至25%,展现出强劲的盈利能力。

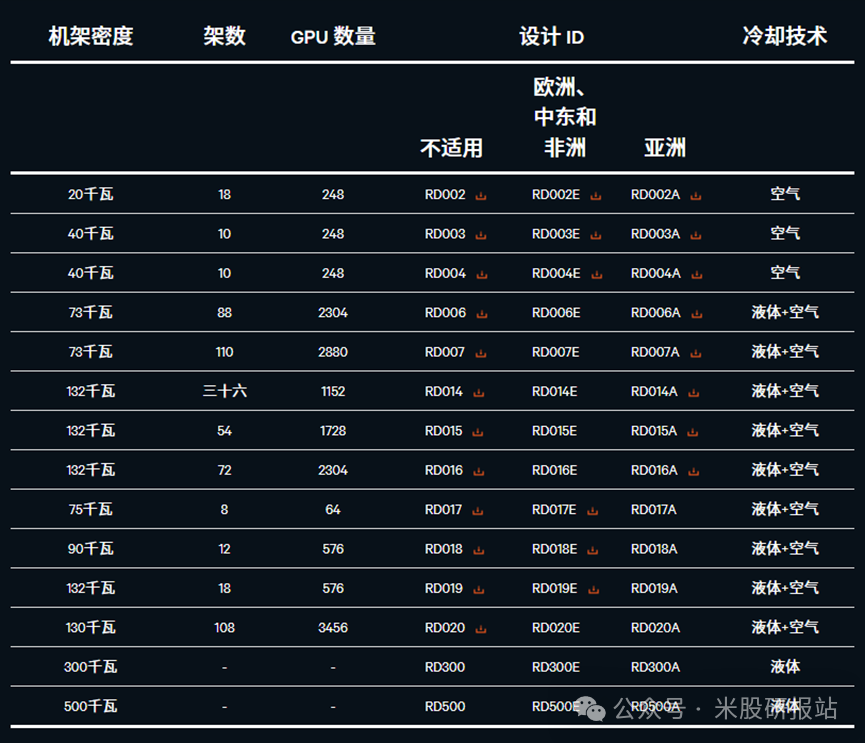

下图:Vertiv 机架密度预测

四、估值与目标价计算

1.当前估值:

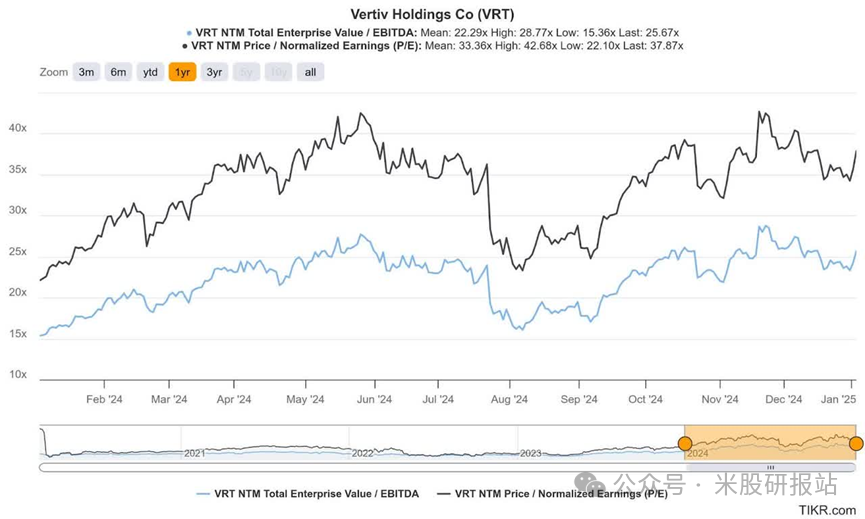

以2024年每股收益预测的2.70美元为基础,Vertiv目前的非GAAP市盈率为46.28倍,高于其五年历史均值23.94倍及行业中值21.48倍。然而,考虑到公司未来几年的强劲增长和技术领先优势,市场或将继续赋予其较高的估值倍数。

下图:VRT 估值指标

2.目标价计算根据自由现金流折现法(DCF)计算:

(1)假设2024年每股自由现金流为2.86美元,未来每年增长10%;

(2)折现率设为6.7%。

根据这一假设,计算得出的目标价为155美元,相比当前股价有约15%的上涨空间。敏感性分析表明,折现率的变化对估值有较大影响:若维持在6%,目标价可能提升至227美元。

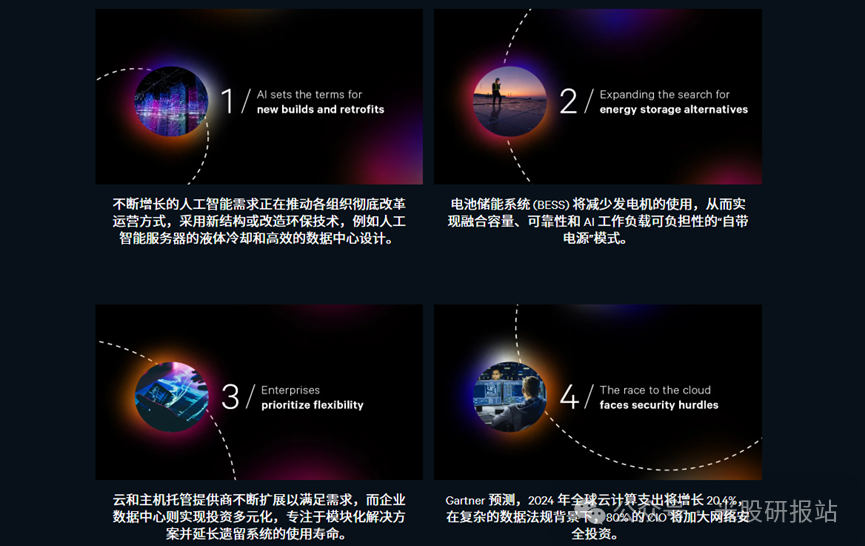

下图:Vertiv 更新展望

五、投资风险

1.估值压力与宏观经济风险目前估值较高,若未来业绩不及预期或宏观经济环境恶化,可能对股价形成压力。

2.行业竞争与技术变化竞争对手可能开发出更高效的冷却技术,从而侵蚀Vertiv的市场份额。

3.资本结构压力公司目前的长期负债占总资本的62%,未来仍需有效控制杠杆水平。

六、结论VRT 凭借其在液体冷却技术的领先地位和与NVIDIA的深度合作,成功抓住了人工智能驱动的数据中心需求浪潮。尽管当前估值较高,但强劲的业绩增长和健康的自由现金流为长期投资提供了支撑。基于目标价155美元,我们维持对Vertiv的买入评级。

作者介绍:我是美股研报站站长。

精彩评论