作者 | Jackie

设计 | 马田田

Z Research Factory观点

目前现制茶饮行业竞争日趋激烈。古茗作为行业领先的大众茶饮品牌,凭借其在门店扩张、供应链建设、加盟商盈利水平、会员基础等多方面的优势,成为备受广大消费者喜爱的品牌,实现了业绩的迅速扩张,目前已成为最大的大众现制茶饮品牌。随着未来古茗品牌影响力的不断积累、供应链体系和加盟商管理模式的日益完善以及地域加密政策和空白城市拓展相互配合,有望进一步优化成本和加速门店扩张。

PART.1

公司简介

古茗是一家行业领先、快速增长的中国现制饮品企业,致力于向消费者提供新鲜美味、出品一致、价格亲民的高质量产品。按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗在均价10-20元的大众现制茶饮品牌中排名第一,同时在中国所有现制茶饮品牌中排名第二。

PART.2

投资亮点

-

市场地位领先:按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗在均价10-20元的大众现制茶饮品牌中排名第一,同时在中国所有现制茶饮品牌中排名第二。

-

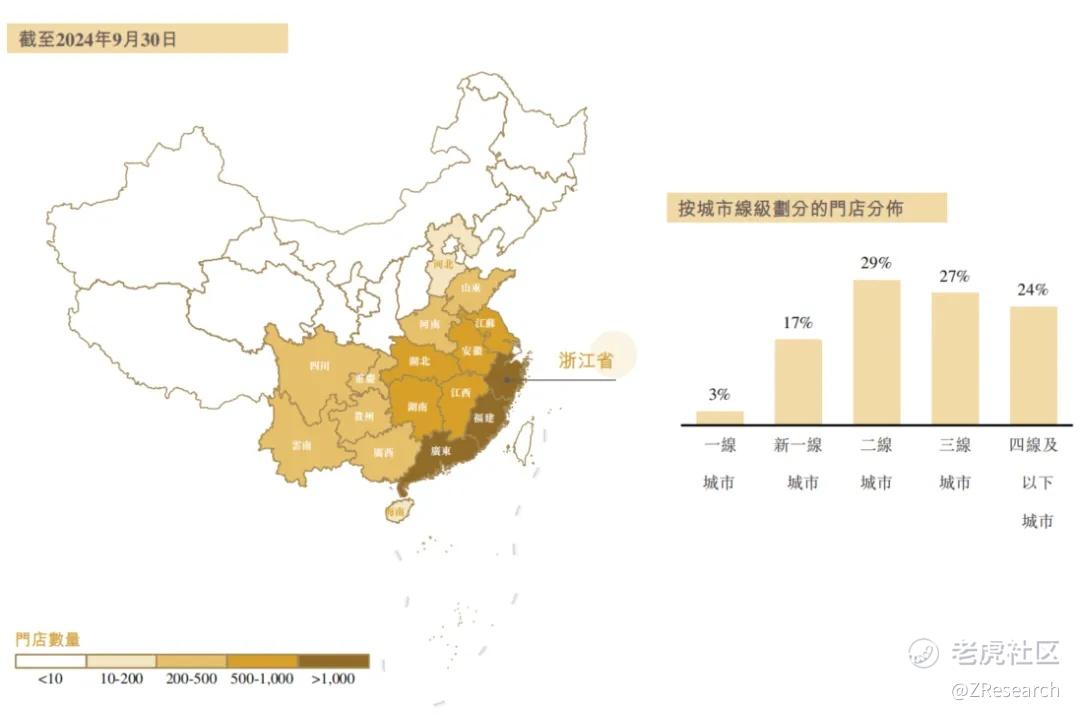

门店网络高质量扩张:截至2024年9月30日,古茗拥有广泛的门店网络,包括9,778家门店,覆盖中国全国17个省份,超过200个各线级城市,并已在8个省份建立了超过500家门店,其中在浙江拥有超过2,000家门店。

-

健康可持续的加盟商盈利水平:于2023年,古茗的加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为低双位数。

-

一流的供应链体系:古茗拥有业内规模最大的冷链仓储和物流能力,超过76%的门店位于仓库的150公里范围内,古茗能够为约97%的门店提供两日一配的冷链配送服务。于2023年,在按GMV计的中国前十大现制茶饮店品牌中,古茗是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。

-

营收和利润率稳步增长:2022年、2023年及2024年上半年营收同比增长率分别为26.81%、38.07%、15.62%,毛利率从2021年的29.97%提升至2023年的31.31%,净利率从2021年的0.55%提升至2024年前三季度的17.38%。

PART.3

产品矩阵

古茗门店内专注于提供果茶饮品、奶茶饮品、咖啡饮品及其他,产品价格保持相对稳定,通常在人民币10元至人民币18元之间。

-

果茶饮品:果茶饮品由各种新鲜水果制成,其中包括许多短保质期水果,口味新鲜。截至2024年9月30日止九个月,果茶饮品录得的总销量为4.026亿杯,占售出总杯数的41%。下方图示展现了一些具有代表性的果茶饮品。

-

奶茶饮品:奶茶饮品通常具有柔滑的奶香,可选配珍珠(木薯粉圆)或一系列其他小料。截至2024年9月30日止九个月,奶茶饮品录得的总销量为4.668亿杯,占售出总杯数的47%。下方图示展现了一些具有代表性的奶茶饮品。

-

咖啡饮品:咖啡饮品包括传统咖啡饮品、将咖啡与茶或新鲜水果结合的饮品,以及其他产品,如酸奶奶昔、纯茶、烘焙产品及品牌周边。截至2024年9月30日止九个月,此类饮品的销售总额为1.201亿杯,占售出总杯数的12%。下方图示展现了一些广受喜爱的产品。

PART.4

门店网络

古茗采用地域加密的布店策略稳步扩张门店网络。截至2024年9月30日,古茗拥有广泛的门店网络,包括9,778家门店,覆盖中国全国17个省份,超过200个各线级城市,并已在8个省份建立了超过500家门店,其中在浙江拥有超过2,000家门店。古茗的门店主要通过加盟模式运营,9,778家门店中9,771家为加盟店,加盟店贡献约99.9%的GMV,直接管理7家直营门店。

截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,该比例在按门店数量计的前五大大众现制茶饮店品牌中最高,并于截至2024年9月30日略增至80%。于2023年,古茗门店于二线及以下城市的GMV达到人民币147亿元,占约22%的市场份额,是该等城市的大众现制茶饮店市场中最大品牌。

PART.5

供应链

在供应链方面,古茗拥有业内规模最大的冷链仓储和物流能力,令古茗可以用短保质期的鲜果、茗茶、鲜奶,制作门店菜单中的绝大部分饮品。密集的门店网络也大幅提高了古茗的仓储及物流的效率,超过76%的门店位于仓库的150公里范围内。截至2024年9月30日,古茗按要求向约97%的门店提供两日一配的冷链配送服务。于2023年,在按GMV计的中国前十大现制茶饮店品牌中,古茗是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。截至2023年12月31日止三个年度,古茗仓到店的平均物流成本低于GMV总额的1%,而行业平均水平约为2%。

PART.6

加盟商管理

在加盟商管理方面,古茗构建了健康可持续的盈利模式和持久的合作关系。于2023年,古茗的加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为低双位数。古茗门店的强劲业绩表现令加盟商有强烈的意愿开设更多的古茗门店。截至2024年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,71%的加盟商经营两家或以上加盟店。

PART.7

研发能力

与古茗的口号“每天一杯喝不腻”相一致,古茗向消费者提供多种出品一致的产品。古茗拥有强大的产品研发能力,定期推出新品保持产品吸引力。于2023年及截至2024年9月30日止九个月,古茗推出了130款及85款新品。同时,在产品快速迭代出新的同时,古茗有能力令万家门店同步提供质量稳定、口味一致的产品。古茗已成为备受广大消费者喜爱的品牌,已积累忠实的会员基础,截至2023年12月31日及2024年9月30日,分别包括约9,400万名及1.35亿名小程序注册会员,截至2023年12月31日及2024年9月30日止三个月的季度活跃会员人数分别超过3,600万名及超过4,300万名。2023年全年的平均季度复购率达到53%,远超大众现制茶饮店品牌平均低于30%的复购率。

PART.8

创始人

创始人王云安祖籍浙江台州,是个80后。2006年,王云安成功考入浙江理工大学材料科学与工程专业,开始了他的大学生涯。大学期间,王云安通过在超市门前摆摊设点,倒卖收音机,获得了第一桶金。大学毕业后,王云安决定创业,并选择了茶饮赛道。尽管对许多人来说,茶饮可能仅仅是一种普通的饮品,但对王云安来说,它不仅代表了中国丰富的茶文化遗产,还象征了一种年轻和时尚的生活态度。由于他的家乡以茶叶生产著称,加上中国深厚的茶文化背景,茶的种类繁多且具有趣味性,这激发了他推广和传承茶文化的愿望。2010年,王云安在台州市大溪镇开设了第一家名为“古茗”的茶饮店,从此开启了传奇之路。

PART.9

融资情况

古茗在2020年完成两轮融资,共募集资金6.74亿元,引入包括美团龙珠、红杉、Coatue等投资机构,投后估值为52.17亿元。

PART.10

股权结构

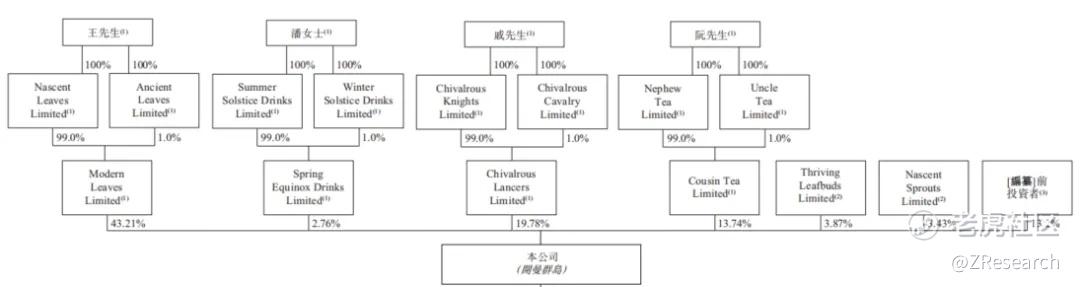

招股书显示,古茗在上市前的股东架构中,王云安先生通过家族信托 Modern Leaves Limited持股43.21%;

潘萍萍女士通过家族信托 Spring Equinox Drinks Limited持股2.76%;

戚侠先生通过家族信托 Chivalrous Lancers Limited持股19.78%;

阮修迪先生通过家族信托 Cousin Tea Limited持股13.74%;

员工持股平台 Thriving Leafbuds Limited持股3.87%;

员工持股平台 Nascent Sprouts Limited持股3.43%;

美兴私募基金(GP)通过北京美茗、北京美岩持股8.00%;

红杉通过Max Mighty Limited持股4.00%;

Philippe Laffont控制的Coatue Management通过Coatue 34持股1.00%;

Wang Yimiao控制的Star Budding Capital通过Abbeay Street Capital持股0.20%;

PART.11

财务情况

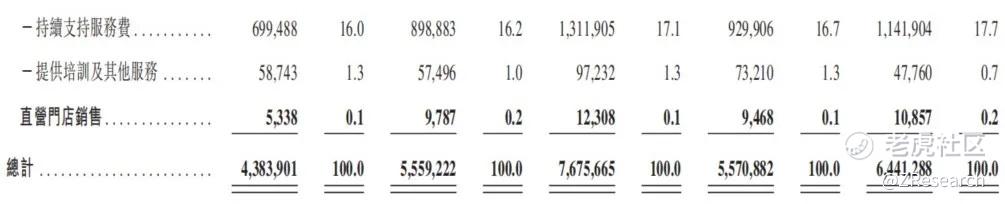

招股书显示,2021年、2022年、2023年及2024年前三个季度,古茗的营业收入分别为43.84亿、55.59亿、76.76亿和64.41亿元,2022年、2023年及2024年上半年同比增长率分别为26.81%、38.07%、15.62%。营业收入增长主要原因在于门店数量的增加和现有门店销售额的提高。古茗的收入主要来自向加盟商销售货品及设备以及提供加盟管理服务,2024年前三季度占总收入的比重为99.8%。

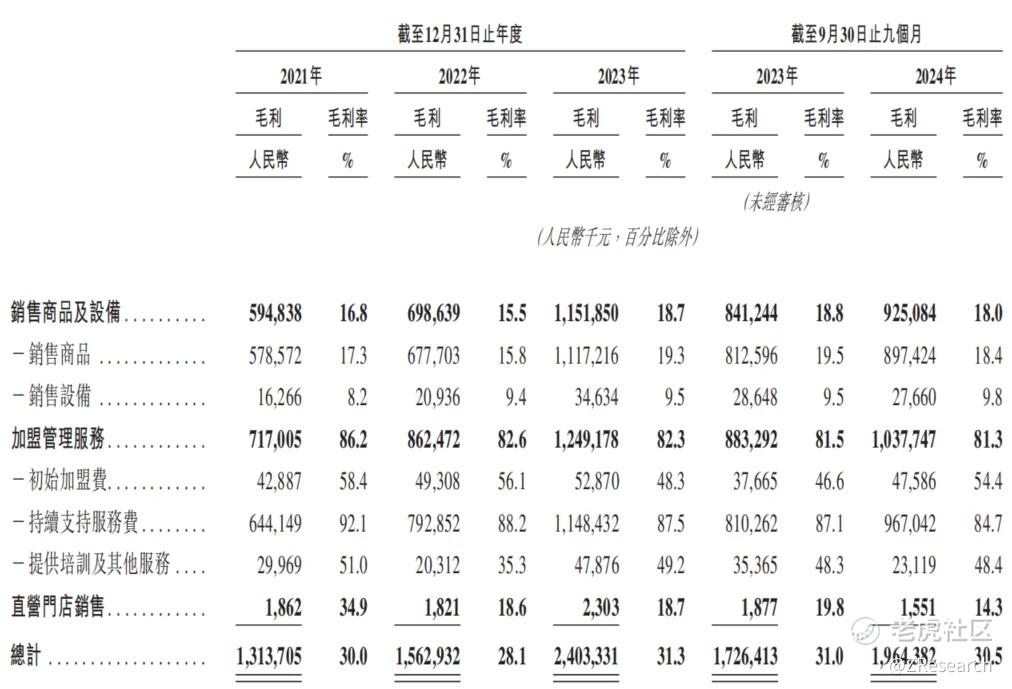

2021年、2022年、2023年及2024年前三个季度,古茗的毛利率分别为29.97%、28.11%、31.31%、30.50%。其中,加盟管理服务的毛利率较高,超过80%。

2021年、2022年、2023年及2024年前三个季度,公司的净利润分别为0.24亿、3.72亿、10.96亿和11.20亿元,净利率分别为0.55%、6.69%、14.28%、17.38%,盈利能力不断增强。

PART.12

可比公司

古茗成功赢得了包括二线城市及以下的下沉市场,这使得其经营绩效在近几年有着不错的表现。不过,从下表财务数据对比来看,茶百道、沪上阿姨、蜜雪冰城三个品牌的毛利率和净利率平均值分别为31.45%、15.82%,古茗的利润率略低于行业平均水平。下表中古茗、沪上阿姨、蜜雪冰城均还未上市,因此市值为截至目前最后一轮融资的投后估值。若按已上市的茶百道目前的PE计算,古茗对应的估值为124亿元,相比2020年的估值有较大提升。

PART.13

行业概况

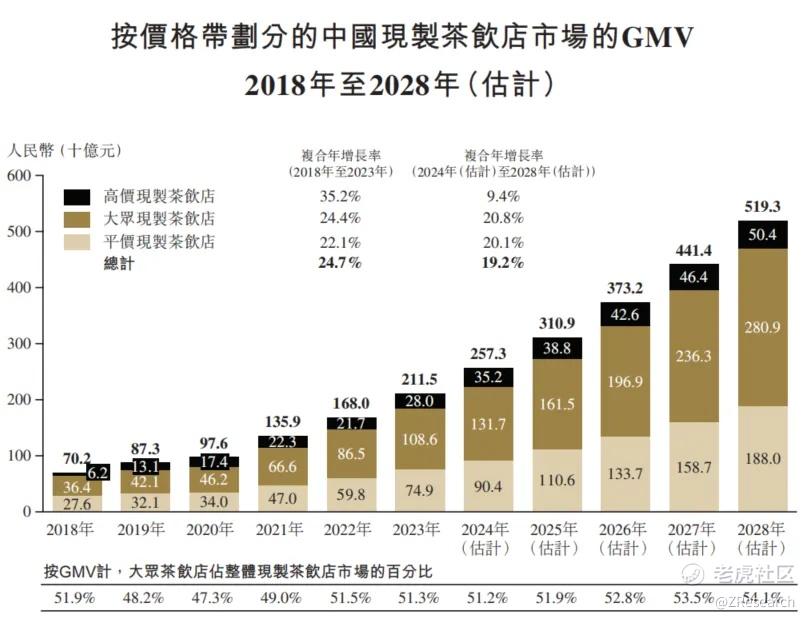

通常来说,中国现制茶饮店分为产品平均售价不低于人民币20元的高价现制茶饮店、产品平均售价为人民币20元以下且在人民币10元以上的大众现制茶饮店及产品平均售价不高于人民币10元的平价现制茶饮店。按2023年GMV计,大众现制茶饮店市场是中国现制茶饮店市场中规模最大的细分市场,按2024年至2028年GMV预期增长率计,其是增长最快的细分市场。与平价品牌相比,大众现制茶饮店品牌一般使用新鲜水果及鲜奶等优质原料制作饮品,从而满足消费者对优质饮品不断增长的需求。与高价品牌相比,大众现制茶饮店品牌因以更加亲民的价格提供高质量饮品的能力,更适合消费者日常饮用。根据灼识咨询报告,中国大众现制茶饮店市场的GMV由2018年的人民币364亿元增长至2023年的人民币1,086亿元,复合年增长率为24.4%,预计至2028年将进一步增长至人民币2,809亿元,2024年至2028年的复合年增长率为20.8%。该细分市场**国现制茶饮店市场2023年GMV总额的51.3%,预计2028年市场份额将增长至54.1%。

中国现制茶饮店市场竞争日益激烈,但也呈现出逐渐整合的趋势。按GMV计,前五大现制茶饮店品牌的市场份额由2020年的38.5%增至2023年的46.8%,古茗以9.1%的市场份额位居第二,并且在大众现制茶饮店市场中以17.7%的份额位列第一。目前茶饮市场高端消费萎缩、下沉趋势明显,古茗在二三线及以下城市和乡镇市场具有较高的市场份额和品牌知名度,竞争优势明显。但是,随着市场竞争激烈程度的不断加剧,古茗需要不断推陈出新,强化现有优势,加速门店扩张和业绩增长,才能够维持市场领先地位并实现进一步发展。

精彩评论

这篇文章不错,转发给大家看看