TEM

Tempus AI, Inc. (纳斯达克股票代码:TEM) 公布了2024年第四季度的初步业绩数据,显示同比增长30%。公司预计在2025年第一季度完成对Ambry Genetics的收购后,合并公司将在2025财年实现23%-25%的收入增长率,并在调整后的EBITDA(税息折旧及摊销前利润)达到盈亏平衡。凭借强劲的增长潜力和逐步改善的利润率,我给予TEM股票“买入”评级,并设定目标价为每股39美元(基于2025财年5.26倍预期市销率)。

Tempus AI的业务运营

Tempus的核心目标之一是通过其数据与服务(Data & Services)部门开发数据库,支持药物的发现和开发。该部门主要使用公司实验室生成的数据或通过其基因组学(Genomics)部门平台导入的数据,进行去标识化处理后进行商业化。Tempus的“Insights”产品为制药和生物技术公司提供数据许可服务。此外,Tempus通过旗下的合同研究组织Tempus Compass支持晚期临床试验。

Tempus在数据与服务部门的收入中,将来自人工智能(AI)应用的部分单独列为子部门。Tempus的AI应用旨在促进诊断开发,为医疗设备提供软件支持,并协助临床决策制定。随着时间推移,AI应用生成的数据将被用于大语言模型,并以类似方式授权使用。

截至2024年第三季度,AI应用仅占公司总收入的2.4%。Tempus最近宣布与西北医学(Northwest Medicine)建立合作关系,以利用其AI算法改善患者治疗效果。公司目前正在研究如何就AI在医疗评估中的应用向Medicare、Medicaid以及商业支付方收费。2024年12月17日,Tempus宣布其心脏功能障碍评估算法(Tempus ECG-AF算法)获得美国医疗保险和医疗补助服务中心(CMS)的报销资格。

2025年1月,Tempus升级了其AI应用Tempus One,增加了GenAI助手以改善患者护理的临床体验。

数据与服务及基因组学部门的增长

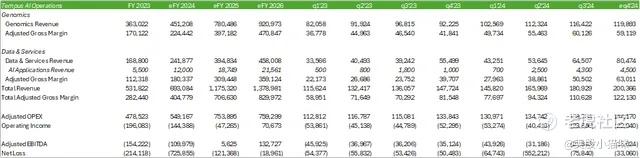

2024年第三季度,Tempus的数据与服务收入同比增长64.4%,主要得益于客户对数据许可业务“Insights”的进一步采用。基因组学部门也实现了同比20%的显著增长,得益于平均售价的提高以及测试数量的增长。2024年第三季度,公司共完成69,000次测试,测试量同比增长4%。

2024年5月,Tempus与软银(SoftBank)达成50/50合资协议,通过Tempus与Pegasos Corp在日本开发临床测序业务、组织患者数据并构建真实世界数据业务。

与主要制药公司的合作

Tempus于2021年与阿斯利康(AstraZeneca)签订了一项主服务协议(MSA),提供数据许可、测序及临床试验匹配等服务,并承诺最低消费2.2亿美元。此协议有效期至2028年底,协议金额可能因触发条件增加至3.2亿美元。2024年6月,阿斯利康扩展了其与Tempus的合作范围,采用其AI应用Tempus Next。

此外,Tempus还与葛兰素史克(GlaxoSmithKline)和Recursion Pharmaceuticals分别签订了1.8亿美元和1.6亿美元的MSA协议,并与默克(Merck)和BioNTech建立了数据许可合作。截至2024年第三季度,客户总合同价值达9亿美元。此后,Tempus与Genialis达成多年的合作协议,利用Tempus的多模式数据集开发针对多种癌症类型的新RNA算法。

对Ambry Genetics的收购

2024年第三季度,Tempus宣布计划以6亿美元(15倍EBITDA)的价格收购Ambry Genetics,其中3.75亿美元通过现金支付,其余2.25亿美元以股权支付。Ambry的加入将扩大Tempus在遗传测试、肿瘤学和心脏病学领域的实验室服务。Ambry预计在2024财年实现3亿美元净收入,同比增长25%,约占Tempus总收入的30%。

财务状况分析

2024年第三季度,Tempus的调整后EBITDA利润率为-12%,相比去年同期的-27%大幅改善。管理层预计2024年第四季度将进一步缩小调整后EBITDA亏损,并在Ambry收购完成后于2025财年实现盈亏平衡。

根据初步财务数据,Tempus预计2024年第四季度净收入为2亿美元,超出此前的管理层指导(基因组学增长25%)达到30%,而数据与服务收入增长45%。预计第四季度的调整后EBITDA亏损为1300万美元。

投资风险与机会

牛市预期

Tempus正在实现强劲的收入增长,同时逐步减少调整后EBITDA亏损。通过Ambry的收购,公司预计将在2025财年实现盈亏平衡。

熊市风险

如果Ambry的收购无法完成或合并后的利润率低于预期,Tempus可能需要延长实现盈亏平衡的时间表。此外,2025财年23%-25%的收入增长目标也存在运营重叠的风险。

估值与投资价值

目前,TEM股票的市销率为8.64倍,显著高于同行3.05倍的平均水平。但考虑到Tempus的显著增长潜力,这一高估值或可被市场接受。

基于前文的财务预测,随着Ambry收购完成后结合增长的体现,Tempus的估值有望趋于正常化。预计TEM股票的交易市销率将接近其历史平均水平。我认为,基于2025财年的销售预测,TEM股票合理价格为每股39美元,对应5.26倍2025财年预期市销率。鉴于积极的上涨潜力和强劲的增长前景,我给予TEM股票“买入”评级。

精彩评论