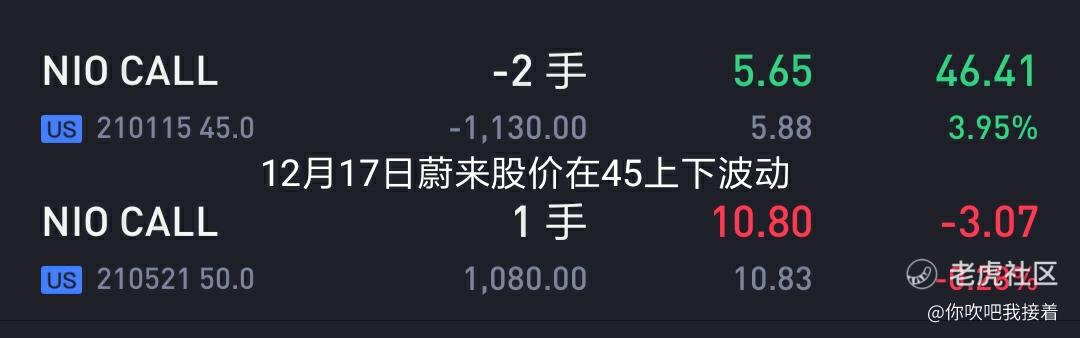

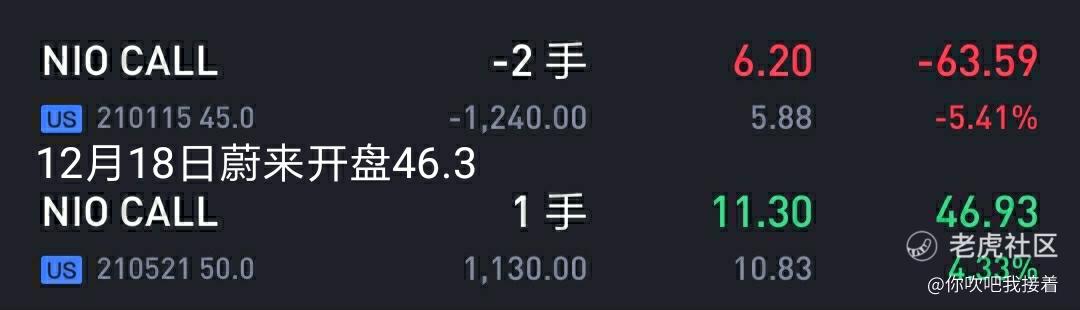

(接上贴)12月17日$蔚来(NIO)$在45上下窄幅波动,以5.9的价格卖出两手一个月期45的call,算是备兑期权策略(有200正股);同时以10.8的价格买入一手半年期50的call,算是远期看涨。这两个仓位市值相当(1000-1200$)方向相反(一个跌了赚一个涨了赚),并且delta相近(0.55-0.59),我就来观察看看接下来这个组合会有怎样的表现。

12月19日,经过两个交易日的观察,发现如下特征:

1.两个期权的波动率幅度相当(因为delta相近),方向相反;

2.正股股价波动5%,对应期权波动10%(delta在0.5左右);

3.两个期权的delta从0.55-0.59涨到了0.61(这个趋势有待继续观察)。

进一步去思考这个期权,首先分别梳理每个期权的意义:

SC:5.9的价格卖出两手一个月期45的call(前提是持有200股正股),到期结果有两种:

1.到期时股价在50.9之下,那么大概率不会被行权,白嫖权利金1200美金;

2.到期时股价涨到50.9以上,被行权,200股正股以45的价格卖出,算上5.9的权利金,相当于正股以50.9的价格卖出。所以如果50.9是自己可以接受的一个止盈价格,那么这个SC就是合适的。

LC:10.8的价格买入一手半年期50的call,到期结果有两种:

1.股价涨到60.8以上,行权以50的价格买入100股正股,获得正股价差收益;

2.股价未涨到60.8,放弃行权,损失权利金1080.

然后把两个期权当做一个整体来考虑:

SC&LC:这个组合的两个期权的期限分别为1个月和6个月,那么显然第一个月是我们重点要关注的。也就是说在这个月中发生的股价波动,决定了我们对整个组合的处置。如果说在这个月里股价波动不大,那么SC会逐渐增加盈利,LC会逐渐增加亏损(时间价值的损耗),前期二者的盈亏大至相抵,而到了月末的几天由于SC的时间损耗开始急剧增加,则整个组合的情况是盈利大于亏损,即实现正盈利。这时有几种选择:

1.把整个组合平仓,实现到手的收益。这个收益不会高于1200美金,可能就几百美金。当然平仓之后可以重新做一个这样的组合,继续追求类似的收益;

2.把盈利的SC平仓,收益接近1200美金;保留LC头寸,等待股价上涨实现正收益;同时可以新开一个SC的头寸,和保留的LC头寸形成类似的组合。

而如果在接下来的一个月里股价有剧烈波动,比如大跌或大涨,那就要随时根据两个期权的盈亏情况进行处置。

总之,这个期权的组合的好处在于:

1.风险可控:LC权利金算损失,SC止盈不算损失;

2.资金利用效率高:用SC的权利金来开LC的头寸,不占用自有资金(前提是持有正股);

3期限差:两个期权的时间价值泯灭曲线不重叠,存在更灵活的套利空间。

--------------------------------------------

PS:可以对这个组合做进一步的“升级”,比如加一个和SC同期的SP:

如图,11的价格卖出一手一个月期55的put,则这个月里如果股价没有跌到44以下,就白嫖权利金1100美金;如果跌到了44以下,就以55的价格买入100股正股,算上11的权利金就相当于在44的价格买入正股。如果44是自己接受的加仓位,那么这个SP就是合适的。

同时,这三个期权就形成了一个新的组合,这个组合覆盖了股价从44到60.8的变动范围,是一个短期看平长期看涨的组合。

作为初学者我都不知道自己做的组合在期权策略里面的学名是什么,只是通过实践来让自己加深对期权的理解。这和从策略理论出发然后做头寸往里套的方式可能方向相反,但是殊途同归。每次梳理和复盘决策过程都能让自己获得投资收益之外的智力收益,这个过程中总有一些疏漏和错误,期待有前辈指点。

精彩评论

lg是50 讨论时候是60.8