前言

作为美国餐饮业的代表之一,布林克国际(EAT)近年来通过现代化餐厅改造、数字化投资和创新菜单策略展现了强劲的增长潜力。本文将从公司的业务简介、行业地位、财务数据、估值模型以及未来展望等方面对其进行深入分析,为投资者提供2025年目标价预测及投资建议。

一. 公司简介

1.主营业务布林克国际总部位于美国德克萨斯州达拉斯,主要经营休闲餐饮品牌,包括 Chili's Grill & Bar 和 Maggiano's Little Italy,同时管理虚拟品牌 It's Just Wings。公司专注于为消费者提供高性价比的餐饮选择,其标志性菜单如“3 for Me”套餐和 Triple Dipper 深受顾客喜爱。

2.行业地位布林克国际目前市值约 58.8 亿美元,是美国最大的全方位服务餐饮公司之一,仅次于 Texas Roadhouse 和 Darden Restaurants。公司在全球范围内拥有和管理多个连锁品牌,凭借强大的运营和创新能力在竞争激烈的行业中占据一席之地。

3.公司主要产品

(1)Chili’s Core-4:公司推出的核心菜单,包括汉堡、鸡肉脆饼、法士达和玛格丽塔鸡尾酒,带动了超 58% 的销售额。

(2)“3 for Me”套餐:为消费者提供高性价比选择,成为公司业绩增长的重要驱动力。

(3)Triple Dipper:创新开胃菜套餐,增加了年轻消费群体的粘性,2025财年第一季度单品收入已占总收入的 11%。

下图:布林克国际餐厅

下图:四大核心增长因素

二. 财务数据分析

1.营收与利润表现公司2025财年第一季度营收达 11.39亿美元,同比增长 13%,增速是上一财年的两倍。每股摊薄收益从 0.28美元 增至 0.95美元,餐厅营业利润率同比增长 310个基点 至 13.5%。

2.成本与效率优化通过销售/运营杠杆,公司有效应对了通胀和劳动力成本压力。同时,持续优化厨房流程、投资自动化技术,使销售、一般及行政费用保持在较低水平。

3.股东回报2025财年第一季度,公司回购了约 110万股,耗资 7480万美元。截至目前,回购计划余额约 1.17亿美元,稳健的现金流支持了持续的股东回报。

下图:Brinker 2025 财年第一季度的 IR 材料

三. 估值模型与目标价

1. P/E估值法根据分析师预测,2025财年公司每股收益将达到 6.68美元。以行业平均市盈率 23.97倍 计算,目标价为 160.12美元。

2. EV/EBITDA估值法假设2025财年收入为 50.2亿美元,EBITDA利润率为 12%,以行业平均EV/EBITDA倍数 15倍 估算,公司企业价值为 78.3亿美元。扣除 20亿美元 净债务,目标价为 172.95美元。

3. DCF模型估值法

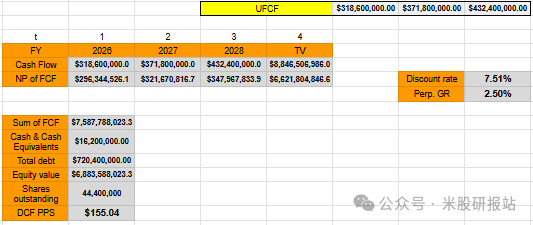

(1)假设2026-2028年营收分别为 49.8亿、52.1亿和53.6亿美元,增长率逐步放缓;

(2)EBIT利润率分别为 7%、8%和9%,最终达到行业中位值;

(3)永续增长率设定为 2.5%,贴现率为 7.5%。

折现计算得出的目标价为 155美元。

下图:DCF模型计算

目标价总结综合不同估值方法,2025年目标价范围为 155-180美元,中位值约为 169美元。

四. 未来展望

1.增长驱动因素(1)餐厅现代化与扩张:计划在2025财年新增10-15家Chili’s门店,持续巩固市场份额。(2)技术投资:升级在线订购平台和数据分析能力,提升场外销售收入比重。(3)菜单创新与营销:重点推广“3 for Me”套餐,吸引注重性价比的消费者,同时通过社交媒体和电视广告提升品牌影响力。

2. 经营挑战(1)行业竞争:来自 Texas Roadhouse 和 Darden Restaurants 的竞争可能挤压市场份额。(2)利润率压力:如果劳动力和原材料成本再次上涨,可能影响公司盈利能力。

3. 核心机遇随着消费模式数字化趋势加速,以及年轻消费者对个性化、高性价比餐饮需求的增加,布林克国际的创新策略将助其保持领先。

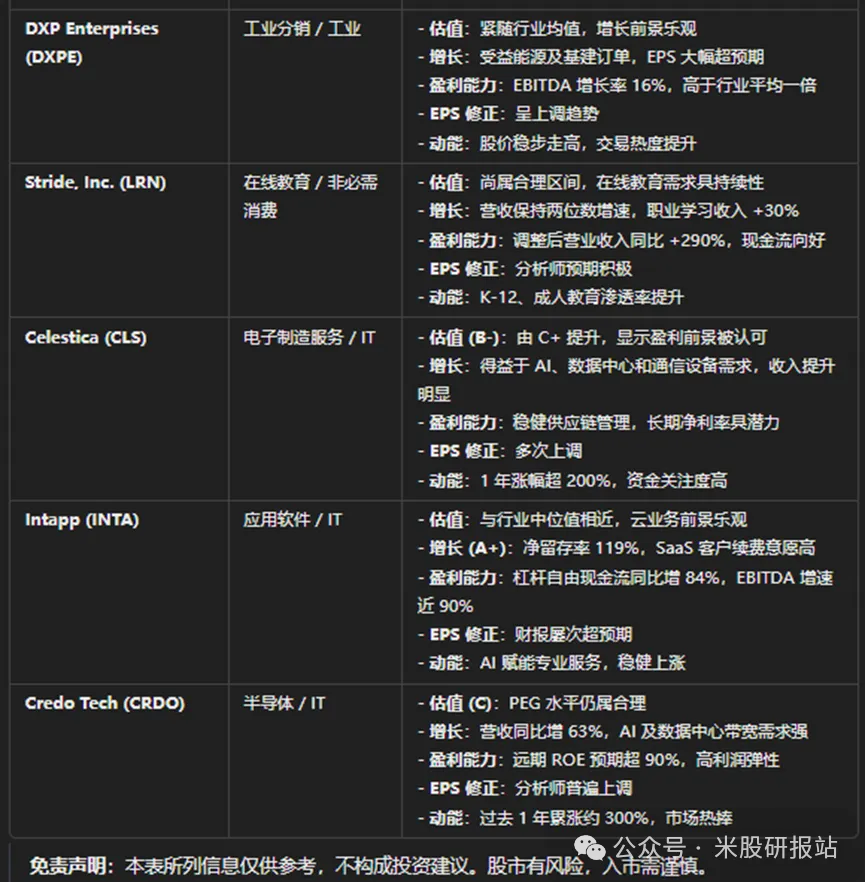

下图:EAT的量化估值评价

五. 投资建议

目前,布林克国际的估值水平偏高,静态市盈率为 44.65倍,动态市盈率为 37.2倍,远高于行业平均的 23.97倍。当前股价已接近 2025 年目标价区间 155-180 美元 的下限,短期进一步上涨空间有限。

基于估值安全边际的考虑,我们建议以动态市盈率回调至 25-28倍 或 EV/EBITDA 12-15倍 为合理区间。经计算,股价回调至 102-114.9美元 区间后将进入合理估值范围。此时投资将提供更好的风险回报比。

若股价回调至上述合理区间,再上升至 2025 年目标价中位值 169美元,潜在涨幅将达到 47%-65%。这一涨幅为投资者带来更为可观的收益空间。

因此,我们建议投资者关注估值调整,待股价回调至合理区间后入场,以充分把握从合理估值到目标价之间的上涨潜力。

感谢您的阅读!更多美股深度研究,请关注美股研报站,获取最新投资机会和市场洞察!

2025年十大推荐美股

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。

精彩评论